312

127

分红型年金险:2020年开门红,6家大公司,哪款值得买?

2019-12-26 18:06:26

2点赞

5收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

分红型年金险,很多人一听就觉得很赚钱,而且有一种“成为股东”的错觉,分红这两个字天生就让人觉得很赚钱。

事实上又是怎么样的呢?今天想给大家说说关于分红型年金保险,和对比6款现在市面上很火的2020年开门红分红型年金险:

① 分红型年金保险是什么?

② 6款开门红分红型年金保险对比

分红型年金保险是什么?

分红型年金保险,就是在本险年金保障的基础上,还额外会有保险公司每年附加的分红利益,一般是在年金的领取期一起发的。

分红的多少都是根据保险公司实际的运营情况,然后再给你多少。

分红型年金保险

分红型年金保险

那是不是大公司的红利一定就多,一定就好?

其实也不是的,红利主要是来自于该保险公司的分红险业务的盈余,而不是整家公司的业务运营的盈余。

很多外面的代理人都很喜欢把购买分红型年金保险说成是,成了公司股东等等,其实只是一些好听话,实际上红利只来源于该公司的分红险业务。

所以在购买分红型年金保险之前,应该要先看看该公司的分红险业务如何。

所以其实最重要的还是主险,如果主险的收益本身就不错,那再加上分红,就很不错了。

但是如果是打着分红的名义,然后降低主险的保障,那就没必要买了。

我们购买年金险的主要目的,一定是稳定收益和保障,不确定的收益我们不应该太过于放大。

6款开门红分红型年金保险对比

下面我们来对比一下6款现在市面上的2020开门红分红型年金保险,进一步带你们看看这6款2020开门红分红型年金保险的利弊:

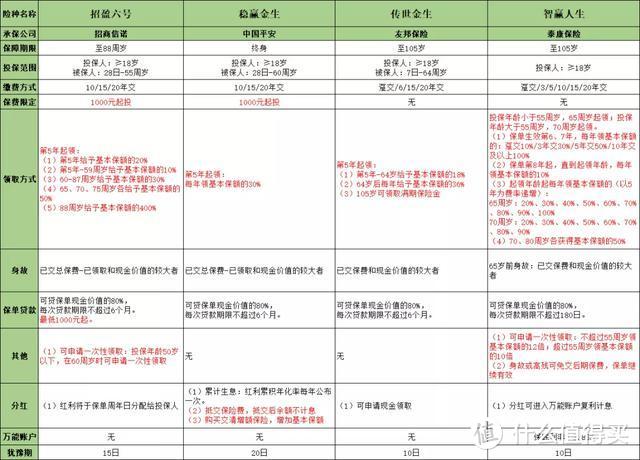

招商信诺——招盈六号

中国平安——稳赢金生

友邦保险——传世金生

泰康保险——智赢人生

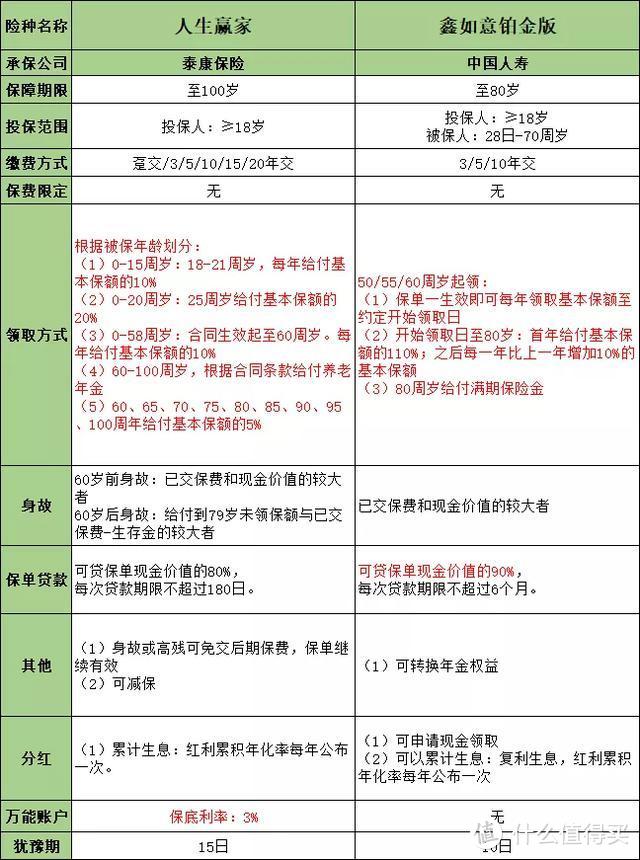

泰康保险——人生赢家

中国人寿——鑫如意(铂金版)

因为这6款分红型年金保险的领取期都各不相同,所以我把这6款分红型年金保险分成两类来对比,一类是5年后起领,一类是即领型。

5年后起领:招商信诺招盈六号、中国平安稳赢金生、友邦保险传世金生、泰康保险智赢人生。

我们先来看看这4款分红型年金保险的基本资料:

养老年金保险

养老年金保险

我们举个例子测算一下,这样更直观更具体;因为招盈六号在88岁保单就结束,我们就以88岁为一个截点来测算。

张先生,40岁,15年交,年交3万,保单年度第5年开始起领

收益测算↓↓

① 招盈六号:45岁首次领取基本保额的20%:14031元;

第5年-59周岁每年给予基本保额的10%:4677元;

60-87周岁每年给予基本保额的30%:14031元;

65、70、75周岁各给予基本保额的50%:37416元;

88周岁给予基本保额的400%:187080元;

到88岁总共获得的保额是:729612元,约73万。

此时比本金多了28万。

② 稳赢金生:从45岁起,每年领取12982.07元;

到88岁总共获得的保额是:726995.92元,约72万。

此时比本金多了27万。

③ 传世金生:45-64岁每年领取5400元;65-88岁每年领取10800元;(满期金在105岁才可以领取)

到88岁总共获得的保额是:367200元,约36万。(如果到105岁能领取满期金426240元。)

此时还差9万回本。

④ 智赢人生:45-46岁每年领3万元;47-64岁每年领3264元;65-88岁每年按比例计算,一共可以获得306816元,70和80岁获得的祝寿金也算进去了。

到88岁总共获得的保额是:425568元,约42万。

此时还差3万回本。

★从88岁的领取总额来看:招盈六号>稳赢金生>传世金生>智赢人生

招盈六号领取最多,稳赢金生比招盈六号少一点,最少的是传世金生,到88岁只有36万,竟然都还没回本,保额基本集中在满期金返还了;

传世金生的满期金是在105岁的时候发放的,这时候距离保期一开始都已经过去65年了!

还有这款最近大热的智赢人生,保额领取计算方式非常复杂,一眼看去好像收益还不错,结果发现到88岁竟然也还没回本!

★从到88岁的收益IRR(内部收益率)来看:招盈六号>稳赢金生>传世金生>智赢人生

招盈六号:1.940%

稳赢金生:1.370%

传世金生:-0.896%

智赢人生:-0.241%

IRR(内部收益率)就是年金险产品的照妖镜,一测算就知道产品的真是收益率好不好。

传世金生和智盈人生的IRR在88岁仍是负数......收益都集中到后头了,就像是保险公司在和你比谁活得长......

IRR的表现最正常的是招盈六号,领取金额比起其他的三款,是比较平均。

★从回本时间来看:稳赢金生>招盈六号>智赢人生>传世金生

稳赢金生的回本时间是79岁;而招盈六号的回本时间稍慢2年,81岁回本;

而智赢人生要93岁才回本,传世金生则要到105岁满期的时候才回得了本。

实在是太久了,收益完全看分红,这样太被动了。

★从领取自由度来看:

招盈六号和智赢人生都可以申请一次性领取,但是智赢人生超过55岁后,一次性领取的倍数就变低了;

招盈六号则是只可以在固定年龄领取。

虽然智赢人生还附加了万能账户,但是2.85%的最低利率其实不太讨喜,基本上现在大部分的万能账户的最低利率已经可以达到3%;

这4款分红型年金保险综合来看招盈六号更好,起投1000元起,很低,而且领取最多,回本时间在4款里也是比较快的。

那我们再来看看剩下的两款分红型年金保险,是属于即买即领型的:泰康保险人生赢家、中国人寿鑫如意(铂金版)。

先来看一下这2款分红型年金保险的资本资料:

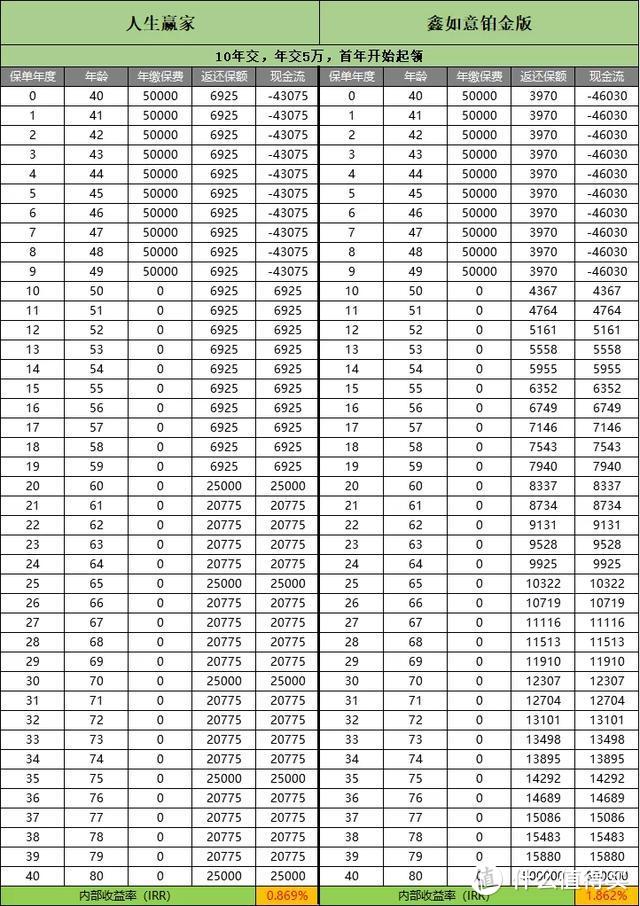

那我们来举个例子测算一下,鑫如意(铂金版)在80岁保单就结束了,我们以80岁为截点:

张先生,40岁,10年交,年交5万,首年开始起领

① 人生赢家:40-59岁每年领6925元;60-80岁每年领20775元;每5年还有25000元的祝寿金。

到80岁总共获得的保额是:595900元,约60万。

此时比本金多了10万。

② 鑫如意:40-49岁每年领3970元;50-80岁每年增加397元,这样累计领取;80岁满期返还50万。

到80岁总共获得的保额是:843405元,约84万。

此时比本金多了34万。

★从80岁的领取总额来看:鑫如意>人生赢家

鑫如意比人生赢家多了近24万,表面看起来人生赢家似乎每年领取的多,但是实际上总额是鑫如意多;

鑫如意回本时间比人生赢家慢,它的回本时间在最后一年,但是最后领取的最多。

而人生赢家的优势要到90岁后才显现出来,到90岁后才达到鑫如意80岁时候的收益。

★从到80岁的收益IRR(内部收益率)来看:鑫如意>人生赢家

鑫如意:1.862%

人生赢家:0.869%

人生赢家的IRR(内部收益率)实在是太低了,优势都在90岁后才出来,保期太长了。

鑫如意的IRR也不理想,回本时间又太慢,两款其实都不太好。

★从其他权益看:

人生赢家还附加了一个万能账户,这是这六款产品里面唯一附加了万能账户的分红型年金保险;

保底利率是3%,可以拉平一下主险的低利率。但是前期领的钱也很少,放进去的钱也不多。

总结

其实后面两款分红型年金保险虽然是即领型,但是前期领取的钱实在太少了,投进去的本金那么多,领取的钱却那么少;

5年后领取的四款分红型年金保险,招盈六号和稳赢金生都不错,但是招盈六号综合情况更加好,如果想要买分红型年金险,可以考虑招盈六号;

如果觉得分红型年金险的分红收益不够稳定,可以选择其他的年金险,例如养老型的、理财型的、快返型的。

弘康相伴一生、复星星享福(星颐)、复星福禄一生和和泰金多多,这些都是高收益的年金险。

希望今天的文章能帮到你,也欢迎你分享给有需要的亲朋好友。