102

35

曾经霸屏的康惠保出了2020款,还能霸屏么?

2019-10-29 17:39:43

0点赞

0收藏

0评论

大概两年前,购买一款重疾险是比较简单的事情,只需要确定保额和保障期限,其他的不需要考虑太多,自己就可以亲自在网上购买。

但国内那么多寿险公司盯着这块蛋糕,竞争异常激烈,产品迭代非常之快,令人眼花缭乱。现在,早不同于早期的价格竞争,保险公司已经深入到保障内容的竞争,以及服务的竞争。今天BB精算师就和大家主要聊下:面对复杂的重疾险现状,我们该如何选配。

阅读本文,你将了解到:

行业重疾险最新动态

康惠保2020,这款产品怎么样

BB精算师有话说

一、行业重疾险最新动态

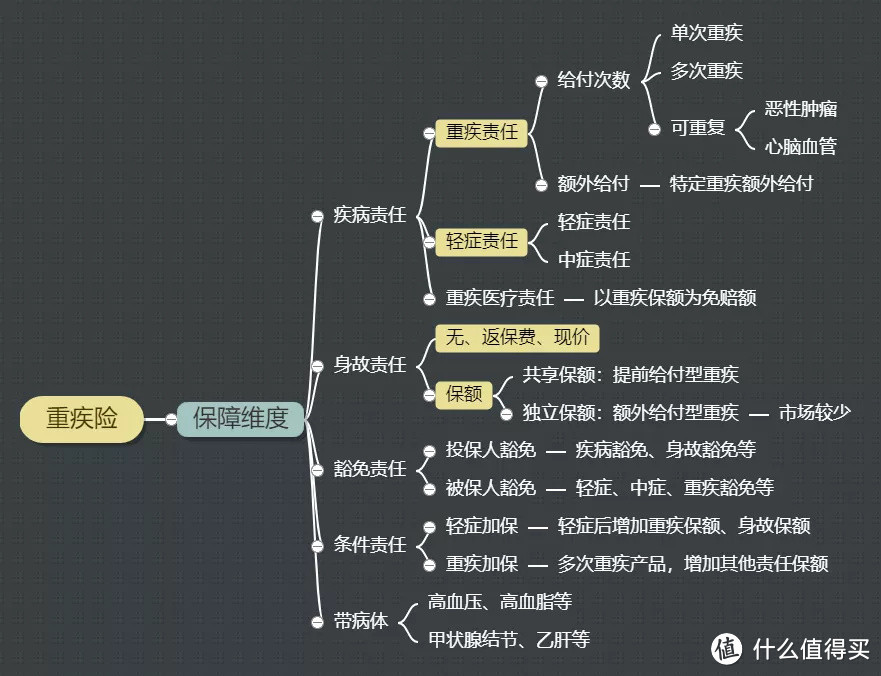

我们首先用一张图来描述目前行业重疾险产品在保障方面的变化。

*标色区域是核心考虑责任

*标色区域是核心考虑责任

(一)保障维度的变化

1. 疾病责任变化

除了常见的单次重疾、多次重疾外,越来越多的产品加入了可选的二次重疾责任。

以恶性肿瘤二次重疾为例:首次确诊恶性肿瘤,3年或者5年后复发或者再次确诊,额外给付一笔保额。还有一些产品针对心脑血管二次发病,也有额外给付。

而早期的多次给付,针对单类疾病,一般只赔付一次,不同组(病种)可以赔付多次。

2. 条件责任

顾名思议,该责任的触发是有条件的。

比如:轻症或者中症后,增加重疾保额;多次重疾责任,每次增加10%保额;当然前面提到的二次恶性肿瘤也是属于条件责任的一种。

对于保障责任的选择,我们套用曾经用过的一棵果树来描述:

3. 对于以上变化,BB精算师的观点是:

一颗大树是否稳固,由树枝的粗壮程度反映,责任的重要程度也是如此。

核心标配:重疾责任

紧随其后:轻症责任、中症责任

可选责任:特殊重疾额外给付、身故1倍保额(可以被定期寿险替代)、癌症3年二次给付。

其他小责任:投被保人豁免、多次轻症、多次重疾、癌症5年二次给付、心脑血管重疾二次给付。

(二)保额的变化

除了核心的重疾保障外,现在很多产品在保单不同年度有些保额的变化,比如在保单前10个年度额外增加50%保额,在60岁之前重疾额外增加35%保额。

包括前文提到的,多次重疾的产品,在第二次重疾的时候,增加10%保额,轻症之后重疾保额增加20%。

(三)消费者的困惑

迫于市场竞争的压力,多数保险公司的产品,在保障设计上变得越来越复杂,比如前文提到的这些变化,但是对消费者来讲,这些东西毫无感觉,甚至会造成选择困难症。

比如:

多次给付重疾价值如何?

是否要选择恶性肿瘤3年二次给付责任?

是否要选择特定疾病额外给付责任?

是否要选择豁免责任?

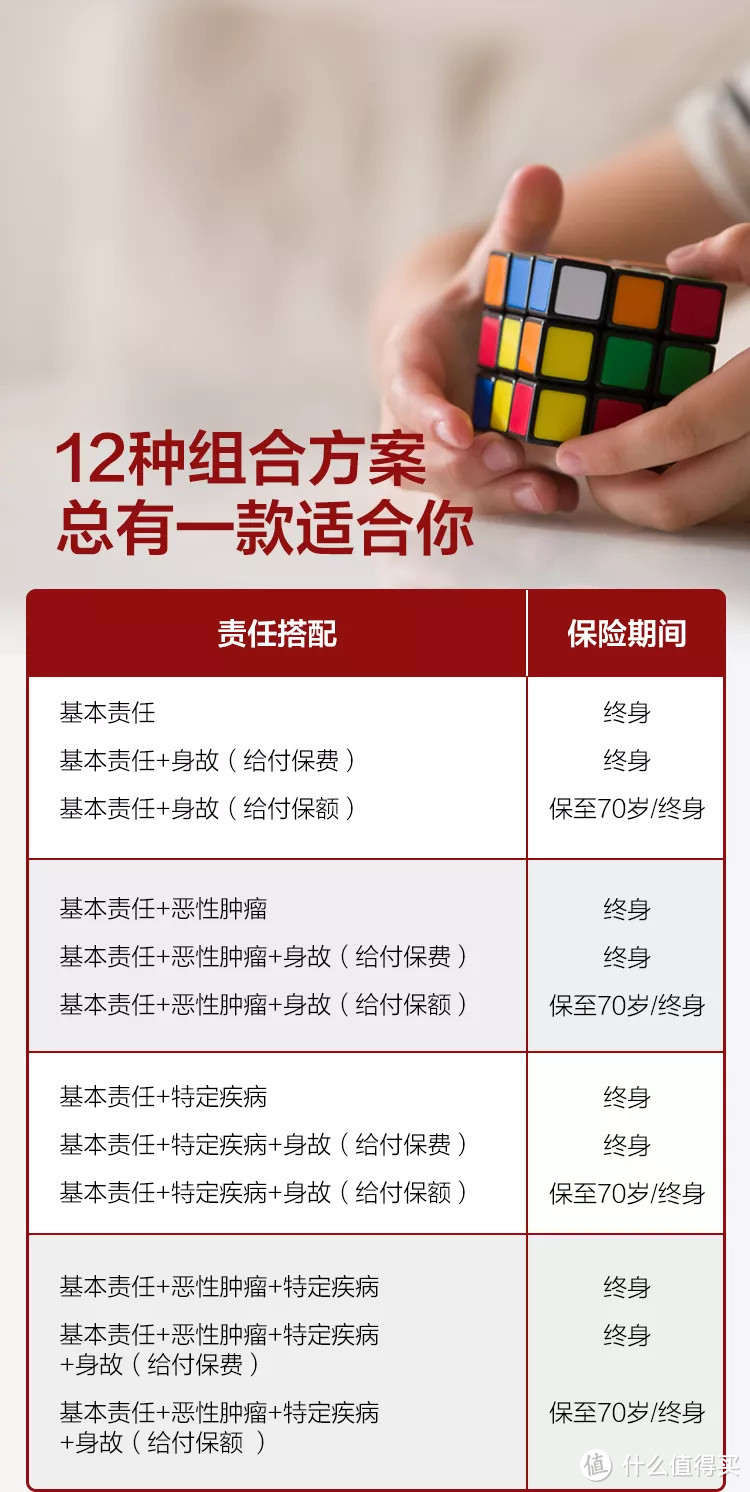

我们先来看看即将讨论的康惠保2020重疾险的官方宣传页面:

对于想自己购买的消费者来讲,其实这是一个灾难!99%的人其实不会玩魔方,也不知道保险应该怎么组合。

从我们模型结果看,各种方案的B值都不错,所以在标准配置(重疾+轻症+中症)的基础上,是否要选择身故责任、恶性肿瘤二次给付、特定疾病等责任,主要看两点:预算充裕、风险暴露较高(或有家族癌症病史)。

二、康惠保2020,这款产品怎么样?

(一)产品基本形态

最新上市的康惠保2020,条款名《超惠保重大疾病保险》,相对曾经霸屏的老版康惠保而言,此产品核心的核心保障有如下几点:

基础保额变化:在第一部分,我们提到现在的重疾险除了价格的竞争外,保障责任的增加变得非常普遍。康惠保2020在第1-10保单年度1.5倍;第11-15保单年度1.35倍,第16保单年度以后1倍保额。本质上这相当于在原常规重疾险的基础上加了个10年或者15年的定期重疾险。

增加条件给付责任:轻症或者中症后,重疾保额增加25%,这是一个小型保障。

身故保额可选:虽然线上互联网保险,以不含身故责任或者身故返还保费的居多,线下代理人或者经纪人销售的以身故给付保额的产品居多,此可选责任给了用户更多的选择,但也要按需选择。比如:选择二(身故给付保额)兼顾一定的储蓄性质,在有限的预算下,并不建议考虑。预算足够,可以考虑。

恶性肿瘤二次给付:作为目前重疾险的创新点之一,此项责任对于有家族病史的人来讲,是一个不错的选择,具体性价比可以参考B值结果。

特定重疾额外给付:男性或者女性特定重疾主要是恶性肿瘤,确诊额外给付50%保额,少儿则还包括少儿高发重疾,根据需求及预算选配。

形态一:终身重疾

我们选择30岁男性,交30年保终身,其他默认,得到如下结果:

我们可以看到,康惠保2020,在多种组合的情况下,性价比以此居行业TOP,<昆仑健康保2.0>紧随其后,性价比较<康惠保旗舰版>更优。

形态二:终身重疾(身故给付保额)

同样的,我们选择30岁男性,交30年保终身,同时身故类型我们选择“赔保额”。

得到如下结果:

稍显遗憾的是,并没有我们预想的情况出现,渤海人寿的<前行无忧>和复星联合的<康乐一生2019>占据榜单前三位,而康惠保2020却排第四位。但相对而言,前面两家公司稍小,百年人寿作为一家全国性的中型保险公司,对公司大小比较介意的话,依然是一个不错的选择。

主要原因在于,<渤海前行无忧重疾险>,在60岁之前,赔付的是1.5倍保额,相当于是一个30年期的定期重疾,而一般的,在当前的利率环境下,定期重疾较终身重疾是有一定的优势的。

形态三:定期重疾

由于<康惠保2020款>,针对保至70周岁的情况下,必须选择身故方案二,也就是身故给付保额。因此我们选择30岁男性,交30年,保至70岁,保额=不限,再来看下结果:

当我们仔细查看上面的结果的时候,是否有惊喜发现?

<康惠保2020款>重疾险,性价比竟然能仅次于<昆仑健康保2.0>,而前者身故给付保额,后者没有身故责任(可考虑退保得到现金价值)。多数情况下,身故给付保额的产品性价比有显著下降,不如单独购买定期寿险,但次产品不是。至于保费比昆仑健康保多1300多元,那是相当于额外加了一个有身故给付的定期寿险(保至70周岁,考虑到与重疾共用保额,保额以25万计算)和一个15年期25万保额的定期重疾(15年期的重疾比较难匹配)。

聪明的你可能想到了,这个定期寿险是否划算呢?我们找个非优选类的定期寿险来看下:

行业*级的保至70周岁的定期寿险,B值大约在127左右,因此总体来看,选择保至70周岁,身故方案二的康惠保2020,性价比也是行业TOP的。

*仅粗略演示,无法完美复制。

(二)康惠保2020,有什么缺点么?

当然,我们也看到了业内有些人士批评这个产品,其中有两个重疾定义过于严格,实话讲,我们觉得不是常见的高发重疾险,且没有发生率数据,不用过多纠缠。

整体来讲,产品性价比也是非常不错的。唯一遗憾就是保至70周岁需要选择身故方案二责任。

三、BB精算师有话说

总体上来讲,如果希望买个终身重疾险,不管选择哪种身故责任的方案,康惠保2020是一个非常好的选择。

如果希望保障到70周岁,预算又略超支,那么选择无身故或者身故返还保费的产品,<康惠保旗舰版>或者>昆仑健康保2.0>就挺好。预算足够的话,<康惠保2020>身故选择方案二,依然是个不错的选择。