232

134

延迟到65岁退休,你需要多少养老金?一算吓死个人......

2019-12-12 16:58:21

2点赞

2收藏

1评论

创作立场声明:更多社保干货、保险知识,关注大白读保!

延迟退休在网络上讨论了几年,最近终于来了官方的新消息。

人社部在回应网友关于“参加养老保险存担忧”的留言时表示: 推迟退休年龄是必然趋势 ,按照推算,90后平均退休年龄基本上到了65岁。

消息一出,大白所在的几个微信群就炸开了锅:

“啥?65岁?我怕是活不到退休那天了!”

“还延迟啊?我还想45岁退休呢!”

“到时候缩了水的养老金,还能买得起几斤大米?”

别急,我们先搞懂几个基础问题,再来讨论怎么养老。

01 到底国家为什么要延迟退休年龄?

因为目前中国的国家养老保险正面临收不抵支,比如东北三省等年轻人口较少的省份,每月收上来的养老金几乎还不够本省当月养老金的开支,长期依赖国家政策补贴。

推迟退休年龄,每年国家就能省出很多个亿,缓解养老金缺口带来的压力。否则,国家养老金的缺口可能会越来越大。

02 为什么养老金会出现缺口?

因为人多钱少。

领养老金的老人越来越多,交养老金的年轻人却越来越少。

我国现行的养老金制度,是现在交钱的年轻人供养当下正在领养老金的老人。那么,等你养老的时候,是谁在供养你?是那时候正在工作的年轻人们。

听起来似乎也没那么糟?但还有两个很糟糕的消息。

一是人类平均寿命越来越长,中国社会的老龄化问题也越来越严重。

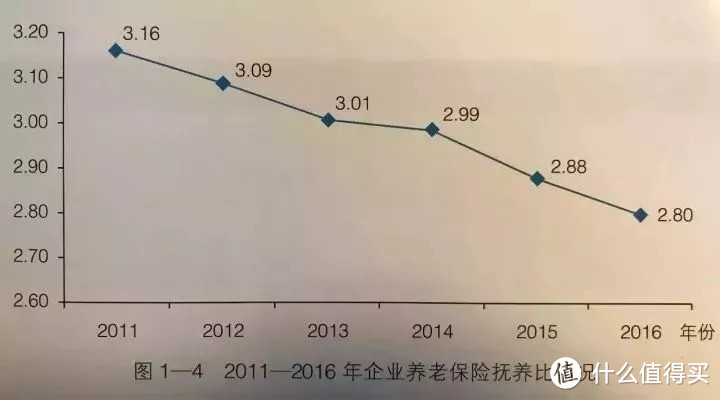

最直观的一个数据叫做抚养比,也就是缴纳养老金的人和领取养老金的人数之比,抚养比越低,养老负担越重。

近年来,抚养比一直持续走低。预计2050年,抚养比可能低至1.3。

也就是说,2011年,差不多3个年轻人交钱养一个领钱的老人。而等到2050年,差不多一个年轻人就要养一个老人,压力骤增。

更别提还有另一个不利的事实:中国的生育率每年都在下滑,年轻人越来越不愿意生育,未来交养老保险供养老人的人更少了。

如果把养老保险体系比喻成自己的口袋,基本上就是花的多赚的少,一不小心就要负债。这就是如今国家养老金残酷的现状。

03 等我们老了,养老金还够用吗?

这个问题,看看日本和香港街头七八十岁还在工作的白发老人就不难解答了。

等我们老了,即便养老金还能正常发放,也只够温饱。

想要跟当下的老年人一样,靠养老金就能全国旅游基本不太可能。当下的老年人正好赶上了中国人口红利以及经济增速腾飞的这十几年,大批前赴后继的年轻劳动力成就了他们体面的退休生活。

但我们?几十年后,不再有人口红利的中国,要想过上体面的退休生活,不是不可能,只是需要很大很大一笔钱。

04 需要多少钱才能体面地养老?

就以大白所在的城市深圳为例。

假如我们每个月基础支出5000元(加上房租的话,这笔钱基本只够吃饭和买基本款衣物),按65岁退休,活到85年算。

退休后的20年基础开支就是5000×12×20=120万。

但,这120万是没算上通货膨胀的。

算上通货膨胀等因素,如果想在退休之后拥有当下120万所具有的同等购买力,需要在退休前就存好至少200万!

是不是被吓了一跳?别急,这并不是所有的养老开支,只是基础开支,还没算上看病、旅游这些花销呢。

随便算算就几百万了,所以,用脚指头想想也知道,养老金不可能有这么多。

想要靠国家养老金过上喝茶打牌遛狗的退休生活,基本没戏。

这几百万的养老钱得靠我们自己。

05 如何为自己准备好百万养老钱?

我们为什么会害怕养老?

因为大多数人靠贩卖自己的时间换取金钱。但进入老年之后,身体变差,失去劳动能力,就会失去收入来源。单靠贩卖时间,永远不会有安全感。

李嘉诚有一句名言:“30岁以前人要靠体力、智力赚钱,30岁之后要靠钱赚钱。”

靠钱赚钱,是实现财富快速积累的唯一方式。

可是要靠钱生钱,赚到几百万,也太难了吧。

几百万听起来确实太遥远,但养成一些好的习惯,能帮我们早日实现养老金自由。

大白总结了几样普通人也切实可行的方法:

a. 低欲望生活,提前退休

国外很多人信奉低欲望生活:通过尽可能缩减生活中不必要的开支,甚至能实现财务自由,提前退休。

大白身边有个朋友,今年就在践行这一理念。

年初,她就立下了“今年只买5件衣服”的flag,截止到现在,她真的做到了。前几天,听说她已经提前做好了自己个人2020年支出预算表,每一笔预算都清清楚楚,不放纵自己的消费欲。

其实,当你消费欲望足够低的时候,财务自由的门槛也更低了。只要我们手中的资产能覆盖掉消费,随时都能退休,延不延迟又有什么关系呢?

b. 投资一二线房产,带来持续现金流

如果不想克制自己的消费欲望,那就利用投资生财。

房产是目前公认的保值首选。房产的价值不仅仅在于将来房价可能上涨,而是多余的房子出租后,每个月能带来房租这一现金流。

房租这一收入,和工资不同,它不需要我们投入高强度的时间,对身体健康没要求。哪怕我们老了病了,房子仍然一刻不停地为我们带来房租收入。

但要注意,随着中国生育率的下降,人口稀少地区的房子在经济效益上是远不如一二线城市的。

c. 定投指数基金,靠复利增值资产

指数基金属于相对容易投资的基金,对于自制力不强的人群来说,定投也是不错的方式。

其实说白了,国家养老金,也是一种基金定投,个人和国家每个月共同拿出一笔钱定投,等退休之后每个月返钱,只不过养老金算下来年化只有3%左右。

而定投指数基金,在复利的威力作用下,长期收益要比养老金好很多。

如果一个年轻人在25岁时开始每月定投1000元指数基金,持续30年,卓越地保持12%的年化率,在他55岁时将拥有3080973.21元,也就是300多万,足够提前退休养老了。

但需要注意的是,指数基金有损失30%甚至50%本金的风险。

d. 为自己加一份商业养老保险,双重保障

既然国家养老保险这么靠不住,那我们能不能自己买一份商业养老保险呢?

如果你是有足够投资理财能力的人,那可以有更多高收益的选择(当然风险也更高)。

如果你觉得买房上不了车,也没有其他理财头脑,不想自己操心,那商业养老保险是非常不错的选择。

一方面,商业养老保险能强制储蓄一笔钱。另一方面,现在商业养老保险的保底收益也高过余额宝很多,而且收益是确定的。

就拿目前很受欢迎的弘康相伴一生和复星星享福举例,大白算了一下,假如30岁男士购买,每年交10万,共交5年。

弘康相伴一生:

60岁开始领取年金,每年可领71000元,按月领则每月可领5917元。

80岁身故的话,共计可领年金142万,+身故金94万7200元,一共是236万7200元。

复星星享福:

60岁开始领取年金,每年可领78214元,按月领则每月可领6518元。

80岁身故的话,共计可领年金156万4280元,+身故金39万1070元,一共是195万5350元。

能看出来,一个是生前领的多,一个是生后赔得多,具体买哪种,就看个人的观念了。

但不管是那一种,作为国家养老金的补充,都是不错的。平均每月六千多的年金,再加上国家养老金,也能过得比较体面了。

最后,还有最重要的一点:坚持运动锻炼。

既然国家可能延长退休到65岁,至少咱们得健健康康活到65岁才有机会领到养老金呀,这么多年养老保险不能白交了不是?

好像突然有了坚持每天撸铁的动力?

那么,你觉得有多少钱才够养老呢?

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

{kind=link}

被洗脑的Farm朱

校验提示文案

被洗脑的Farm朱

校验提示文案