49

100

从教育孩子到买保险,你办错了多少事!

2019-11-14 21:53:57

2点赞

11收藏

0评论

提个问题:

“什么时候你感受到了父母的爱?”

来自知乎网友@万金油 回答:

这个看似调侃、炫富、又有些夸张的回答,实际上父母们的真实写照。

父母之爱子,则为之计深远。

可能很多父母无法实现在北京全款买房买车,但是如果孩子提出要求,我相信80%的父母哪怕倾尽自己一辈子的积蓄,也要努力为他营造一个最美好的将来。

当然,这是站在感性的角度。

站在理性的角度呢?“养孩子”这笔钱到底用多少早早就在每个家庭的规划之中。

可能从宝宝呱呱落地的那一时起,到逐渐长大的学费、生活费、娱乐费用等支出,已经有一个厚厚的账本。

数据分析,现代的新中产家庭在育儿方面的花费巨大,2018年,新中产平均每年花在单个子女上的教育费用接近10万,(注意仅仅是教育费用,并不包括生活开支等其它费用)。

不算各种形式的补习班培训班,仅在教辅书上每年都花费不菲,有学校指定的,有名师推荐的,但很多最后会被闲置。

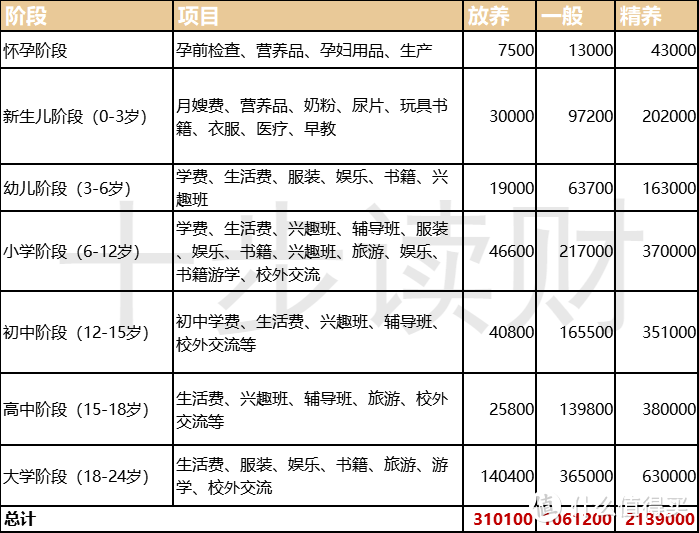

十步搜集了一个子女花费数据,可能会带给你更直接的体验:

仅仅是一般的、最普通的养一个孩子,从怀孕到他上大学,要高达106万不止。

而且我相信,表格中是比较粗糙的统计,很多家庭的真正花费远不止于此。现代父母的焦虑,首先就来源于子女教育。

人民日报曾提出过家长层次论,十步在这里帮大家复习一下:

第一层次:舍得给孩子花钱。

第二层次:舍得为孩子花时间。

第三层次:家长开始思考教育的目标问题。

第四层次:家长为了教育孩子而提升和完善自己。

第五层次:父母尽己所能支持鼓励孩子成为最好的自己,也以身作则支持孩子成为真正的自己。

五个层次中,等级自然是越高越好,不过大部分家长的现状,则是花在物质上更多,在精神层面上要更少。

这种问题不仅仅出现在教育中,十步从业保险行业这么久,在方方面面都可以感受到家长对子女的这份“沉甸甸”的爱,却可能出现了一丝丝偏差。

比如说,在购买保险的过程中,有了宝宝的父母,绝大部分都是先考虑给孩子买齐重疾险、意外险、医疗险,教育金等等。并且偏好又大又全的组合型保险,主要是以终身寿险为主险,然后捆绑销售重疾险和意外险,甚至医疗险。

以上过程中实际上犯了两个错误。

第一个错误是,父母还在“保障裸奔”的情况下,就利用大部分的预算给孩子配置保险,完全不考虑自己。

虽然孩子往往是父母最爱的人,放在首要位置考虑是理所应当。但是作为成年人,我们担负着整个家庭的重任,孩子生病尚且有我们努力工作挣钱为其治病,我们生病难道指望涉世未深的儿童救助我们吗?

为自己配齐重疾险、定期寿险的一个好处就是:父母一方由于灾难没办法继续工作,另一半或者孩子可以通过保险理赔得到高额理赔款而生存下去,并且继续接受良好的教育,这才是正确的“为其计深远”

第二个错误是,给儿童购买组合型、万能型保险。

这类型保险往往非常贵,一个儿童一年要交8000块、1万的保费,能保10万重疾,10万身故保额,6000块的医疗报销,每天100元的住院津贴,50年后每年6000养老金,看起来项目倒是非常全面,但实际效用很低,完全没什么性价比可言。

这是因为10万块钱的重疾保额在一场重疾面前只能是杯水车薪。

表格中估算的费用都是最基础的,

实际上的花费甚至会更高,因为很多疾病都需要长期的治疗和看护,

除了巨额的医疗费用,还有没完没了的营养品,后期长久的恢复工程,以及父母为了照顾生病的孩子,导致辞职误工等等,同样需要很多钱。

另外根据中国红十字基金会发布的《中国儿童大病救助与慈善参与现状报告》,

十步也整理了其中提到的14种儿童高发重疾及相关医疗费用等信息,供大家参考:

现在我们再来反问自己一下:10万块钱的重疾保额,到底能不能起到抵御风险的作用?

除此之外,万能险的主险几乎都是终身寿险,而对于孩子来说,最不需要的商业保险恰恰是寿险。

一是因为保监会规定了儿童最高可投保身故保额,10周岁前的被保险人,不允许超过20万;二是因为寿险的购买人群是承担家庭收入来源的主要成员购买,给孩子购买10万保额的寿险,完全没什么意义。

再看看6000块的医疗报销、50年后每年6000的养老金,额度低不说,50年后经过通货膨胀的影响,6000块实在微不足道。

所以每年给儿童花费上万块钱配置的保险,在疾病和意外面前竟然不堪一击。如果真的为宝宝着想,千万不要图省事就去买组合型。

那么分别配置不同险种会不会很贵?

完全不会。感兴趣的读者可以看看十步之前发过的文章《少儿保险怎么买?最好的是这3套方案》,里面提供了1千元、3千元、5千元不同预算的方案。

以3500块钱的预算举个例子,为1岁女宝宝配置儿童保险:

80万保额的重疾险保障终身,每年2912元的保费

最高300万保额的医疗险每年仅需766元;

意外险每年60元即可获得1万块的医疗保险,和20万的身故伤残保额。

整体来看,每年只需要3700多元,获得的保障就要比每年8000元的好太多。

所以这也给各位父母提个醒:不管是教育还是买保险,或者是投资子女,不是越贵就越好,钱得花到刀刃上。

最后再对应一下开篇提到的“五层次”家长,希望屏幕前的你不要做“盲目花钱”的家长,而是做“以身作则”的家长 ~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“十步读财”,微信搜索“shibubaoxian”。