312

127

强烈不推荐的少儿重疾险清单

2020-01-19 18:02:58

2点赞

2收藏

0评论

市面上有太多的重疾险产品,很多宝妈一般咨询,总是会说两个问题:一能不能推荐适合宝宝的性价比高的产品,二是会问某个产品如何适不适合?

今天,盘点一下目前市面上最不值得入手的少儿重疾险,希望能给正在准备给孩子配置保险的宝妈宝爸一些建议,避雷排坑。

首先是定期返还型产品,这一类型的产品非常受欢迎,因为满足了,有病赔保额,无病返钱,保障和理财兼得,还不损失保费。精算师完美地抓住了中国人不吃亏的心理。但实际这类产品保障不足,收益也很低。

筛选市面上比较热销的几大知名大公司的少儿定期重疾险产品:

太平洋人寿少儿超能保2.0

平安人寿爱满分

中德安联超级随心D款(分红)

泰康人寿全能宝贝A+B

新华人寿金色阳光

以上五款产品都是保障30年,定期返还保费(安联超级随心D款因为加分红,是定期返还保额的10倍)。

从保障责任和实际收益来判定,最不值得推荐的排名分别是

TOP 1 安联超级随心D款少儿版—分红返还型

这是一款定期少儿重疾险,带分红返还 。

从保障责任来看:只有重疾责任和轻症责任,12种轻症、40种重疾,保障的病种不多,是几款产品数量最少的一款,而且缺乏高发的轻症病种,如轻度脑中风、不典型心梗等,降低赔付概率。且轻症只赔付1次,疾病保障不具备优势。

从收益来看:为了公平比较,主险是分红型的两全险(此处主险保额设置为5000元)。定期返还主险10倍保额,但是总体的内部收益率很低,-0.67% 。虽然可以分红,但是分红都是不确定的,有可能有,也有可能没有。

TOP 2 泰康全能宝贝

从保障角度来看重疾病种70种,赔付1次,少儿特定疾病双倍赔付,没有轻症保障。另外如果,保障期间如果发生理赔,则不再返还保费。

从内部收益来看,目前泰康全能宝贝此款返还120%保费,是这几款产品中收益最低的,-1.28%。

Top3 平安爱满分

TOP4 新华金色阳光

这两款产品保障责任极其相似,收益率也相同,可排在同等阶梯,因金色阳光病种多一点。

保障责任,重疾赔付1次,轻症都可赔付3次,有少儿特定疾病额外100%保额。

从收益来看,两者都是赔付150%保费,内部收益率-0.27%

TOP5 太平洋少儿超能保2.0

从责任看:和平安爱满分,新华金色阳光差不多,也都是重疾赔付1次,轻症赔付赔付3次,但是只有10年交。

从收益来看,目前收益是比较高的。

结论:如果特别喜欢少儿定期返还型重疾险,那么这5款,瘸子里拔将军,可以选择太平少儿超能保2.0。如果想要缴费压力小一点,可以选择新华金色年华或者平安爱满分。

但是以上几款定期重疾险与少儿重疾险王者妈咪保贝对比可发现,妈咪保贝重疾,轻症,中症责任,且都是不分组多次赔付。责任全面。

我们买保险的意义是为了抵御大病风险,四五百就能买到轻症、中症、重疾保障的儿童重疾险,保障更加全面,价格更加低廉,没必要为了返还到期贬值的保费或者是不确定的分红,而多交那么多钱。

如果真是需要又有保障又有理财,那么可以用较少的保费的,纯消费型少儿定期重疾险妈咪保贝+年金。既能全面的保障,收益也不错,还能作为教育金。

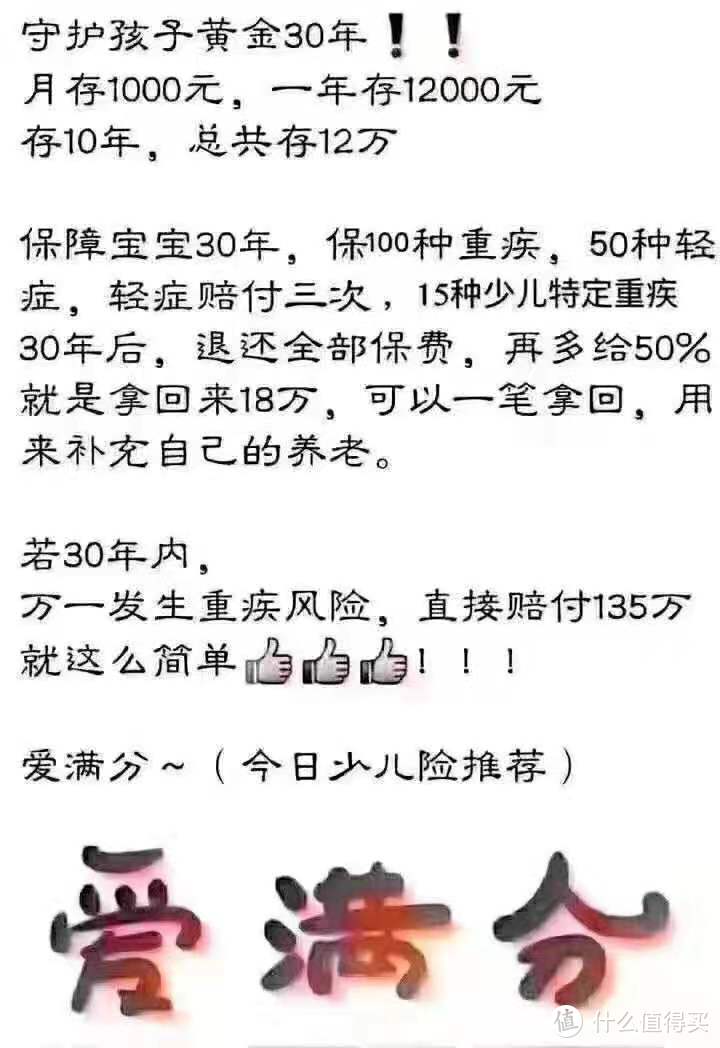

昨天看到一个这样的宣传文案:

上图的爱满分计划,一年12000元的保费,12000*10=12000元。产品保费偏高,0岁男孩135万保额,每年保费要12000元,交费15年,保30年,如果30年都没有发生理赔,满期生存就可以拿回保费。但是如果理赔了,满期生存金也就没有了。疾病责任与满期生存金二者不可得兼。返还型保险的本质是我们多交了保费给保险公司拿去理财,如果这30年里生病理赔了,多交的保费就打水漂了,是不返还的。

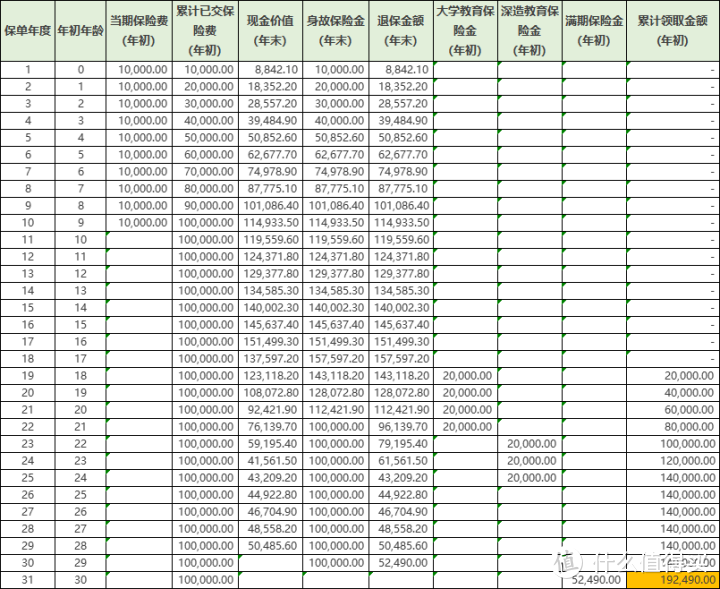

而用妈咪保贝80万+超能保60万=140万,保障30年,缴费15年,总共保费846+1336=2182元。

再加一份教育金计划信美天天向上:年交1万,10年交,18岁-21岁每年领取2万,作为大学教育金,22-23岁深造教育金,到31岁领取满期金52490元,总共领取了192490元。

而且重疾险的理赔与教育金的领取没有关系,是疾病责任与教育金可以同时拥有的。

SO,买保险一定要了解自己的需求,再用不同产品功能去满足。想要转移疾病风险就用重疾险和医疗险,保障全面,保额充足,而教育金或者理财计划用年金险或者增额终身寿险这两种产品就能很好地实现。

这样才是即有保障又有收益。而且利益之间互不牵扯。

想了解更多又有疾病保障,又能给孩子准备一笔不菲的教育金,可以留言给兔保保大人。总能找到适合自己的产品和方案。