13

39

你的既往症,百万医疗险赔不赔?

2020-09-21 22:16:03

1点赞

1收藏

0评论

曾经知乎上有个热门话题:你现在的存款够你在医院的ICU病房待几天?

高票中有一位ICU医生说:ICU病房,稍微轻一点的,一天1万,特别严重的,一天3万。

这个数字对任何一个普通家庭,恐怕都不免吃力。于是,百万医疗险,越来越多地为人们所接受,几乎成为中产家庭人手必备的保险。

有很多人知道,投保百万医疗险,要注意健康告知。

但是,只要符合健康告知,后续理赔时就可以高枕无忧吗?并不是!注意:既往症,那也是个拒赔大户。百万医疗险,对既往症免责!

因为商业保险,保的是“未知风险”:这个风险会不会发生,什么时间发生,必须是不确定的。他们只保等待期后确诊初次发生的疾病。

既往症是什么呢?

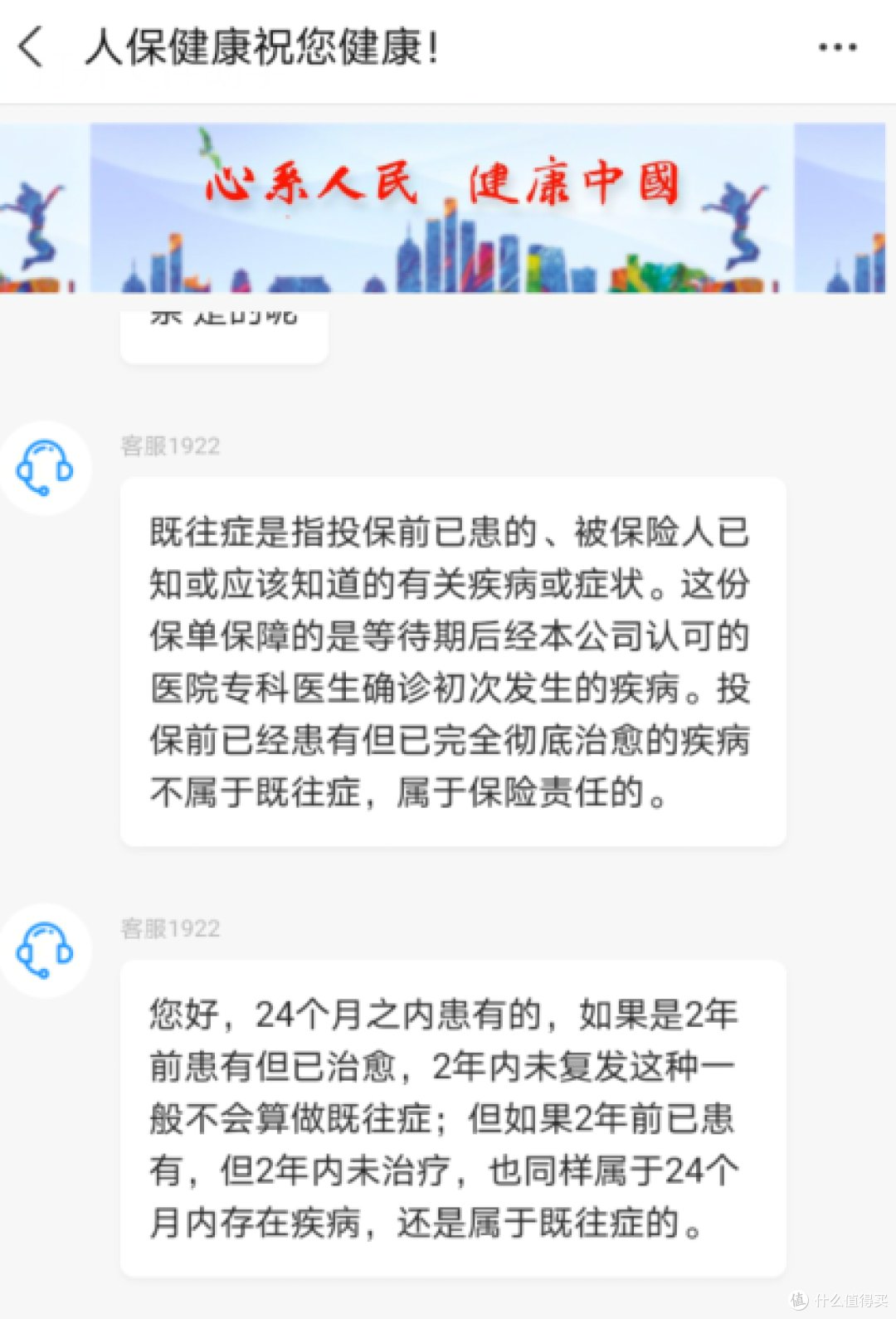

官方定义:合同生效前,罹患的被保险人已知或应该知道的有关疾病或症状。

对保险公司来说,这属于“确定的风险”。保险公司是做生意的,不是做慈善的,明摆着会赔钱的买卖,保险公司怎么会干?

那,既往症具体指什么呢?

①合同生效前,医生已有明确诊断,长期治疗未间断。这是慢性病的常态。主要指高血压、慢性胃炎、哮喘、糖尿病等等,这类难以痊愈的慢性病。

②合同生效前,医生已有明确诊断,治疗后症状未完全消失,有间断用药情况。比如重大疾病,治疗后可能仍需很长一段时间的康复,在康复期间需要进行周期性用药等。

③合同生效前发生,未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应当知晓。

比如,长期头痛、血尿、便血、反复呕吐、持续性发热等且症状明显,后期大概率会因为这些症状住院治疗的。

以上3种,是众安尊享e生、平安e生保、复星联合超越保等,保险条款里的既往症。支付宝好医保长期医疗,则在前述基础上,还多了2条:

④合同生效前,医生已有诊断,但未接受任何治疗。

⑤合同生效前,医生已有诊断,且达到临床缓解或临床治愈标准的恶性肿瘤。

考虑到智能核保对恶性肿瘤拒保,其实第5条没有实质影响。第4条,未免更严了。

就支付宝好医保长期医疗而言,咚妈跟人保健康客服确认的结果是:如果是投保前已经患有但已完全治彻底治愈的疾病,不属于既往症,属于保险责任。

也就是说,既往症,与病症严重程度无关,主要指未完全治愈的疾病。

补充一个很多人困惑的点:

是不是健康告知没问到的疾病,就不会作为既往症?

虽然你拿着某大V的文章找我,我还是得说:

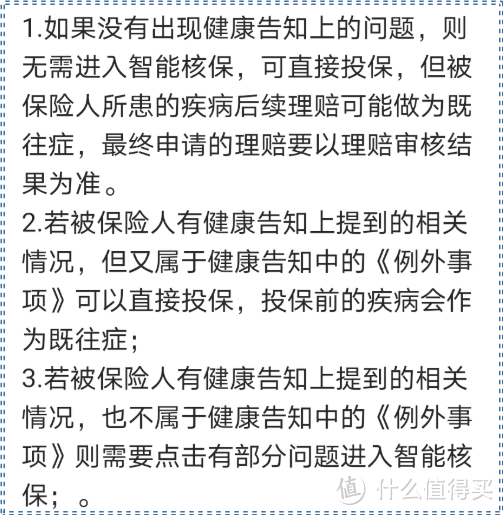

不管是没问到的,还是作为健康告知例外事项的疾病,都有可能做为既往症。

人保健康客服的答复如下:

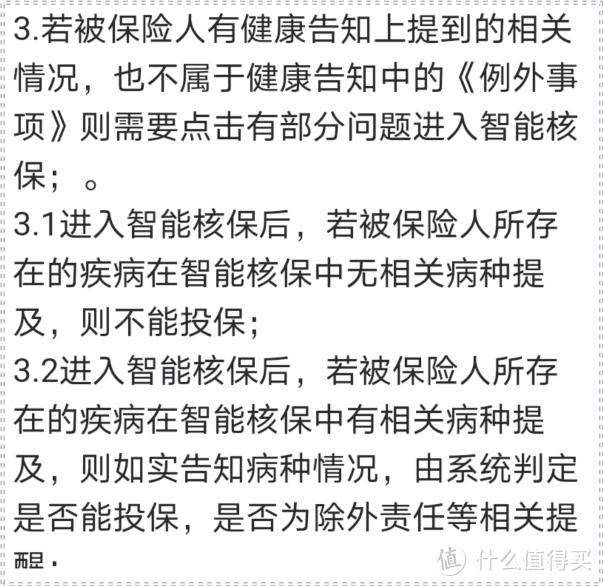

但是,如果是健康告知问到的,经过智能核保的,则以智能核保结果为准:

所以,咚妈还是那句话:如果没有既往症,支付宝好医保长期医疗非常好。如果有不严重的既往症,最好还是申请其他产品的核保!

遇到过很多次,客户兴冲冲来找咚妈,咚妈却建议核保,客户很失望很抗拒!跟咚妈说,***都说了,这样的打官司很可能会打赢的。没错,很多案例都有可能从拒赔到理赔。

但咚妈不仅自己费劲巴拉研读条款,看的头昏眼花,不仅不急着让你买,还建议你能告知就尽量告知,为啥呢?

我们买的是保险,不是“定时炸弹”。

发生风险,申请理赔,保险公司顺顺利利打给你理赔款。这是保险。

发生风险后,你申请理赔,保险公司核赔调查后却拒赔了,你焦头烂额中起诉保险公司,判赔了你分给律师一大笔钱,万一不赔还得失望而归。是不是“定时炸弹”?

姜文说过一句话:总有一天你们这帮人会说,这个老姜对得起我。

这也是咚妈的初心。