54

129

北京市专属补充医保:京惠保上线!79元200万保额,值得买吗?

2020-10-21 19:39:36

31点赞

327收藏

52评论

论 2020 年最火的保障产品,非 “惠民保” 莫属。

几十块起价,能报销几百万的医药费;投保宽松,不限年龄,得过癌症也能买。

像 广州、深圳、杭州、苏州、成都、南京、长沙 …… 累计 40 多个城市已经推出了自己的惠民保险。

近日,北京也不甘示弱,推出了 京惠保:79 块,最高 200 万保障。

京惠保到底好不好?要不要买?今天我们就和大家详细聊聊。主要内容如下:

北京京惠保,保障到底如何?

京惠保 VS 百万医疗险,哪个好?

京惠保,哪些人更建议买?

一、 京惠保,都保些什么?

医保就像是米饭,只能解决基本温饱问题,想要吃得更好,需要搭配商业保险。

京惠保,就是为北京市民定制的商业补充医疗险,由 北京人寿 和 安盛天平 联合承保。

简单来说,它保障的是 社保内住院费 和 17 种社保外特定药品。我们总结了它的三大优势:

没有健康告知:和国家医保一样,投保不问身体情况,即使得过癌症也能买。

投保条件宽松:只要有北京医保,不限户籍、不限年龄、不限职业,都能投保。

价格非常便宜:不管是 0 岁还是 80 岁,每人每年都是 79 元,不过两三杯奶茶钱。

接下来,我们详细看看具体保障。

1、京惠保,保障怎么样?

为了方便理解,我们整理了京惠保的主要保障,如下图所示:

如果生病住院,经北京医保报销后,对于 医保目录内 的自付费用,扣除 2 万免赔额后,可以 100% 报销。

并且,如果用到以下 17 种特定药品,还可以报销 90%。这些药品分别是:

这些药品都是高价抗癌药,社保不能报销。以治疗白血病的达希纳为例,月均花费在 1 万元以上。

投保京惠保后,如确诊相关疾病需要用到这些药物,可以报销 90%,能减轻不少负担。

2、京惠保,能报销多少钱?

下面我们举个例子,看看京惠保怎样报销。

张女士因肺癌住院,经社保报销后,很多钱还需要自掏腰包:

住院医疗费:17 万(医保目录内自付 15 万,目录外自费 2 万)

京惠保特定药:40 万(用了一款治疗肺癌的高价药 —— 欧狄沃)

共计承担:17 + 40 = 57 万

通过京惠保,张女士可以获得以下报销:

住院医疗费:(15 - 2)* 100% = 13 万

特定药品费:40 * 90% = 36 万

共计报销:13 + 36 = 49 万

所以,原本由张女士个人承担的 57 万,京惠保可报销 49 万,最终实际承担 8 万。

可以看到,一年花 79 块钱,买一份这样的医保补充险,还是不错的。

二、 京惠保 VS 百万医疗险,怎么选?

同样都是报销医疗费,京惠保和百万医疗险,其实是同一类产品。

那么,谁的保障更好,该选哪个?我们选了一款百万医疗险,对比如下:

可以看到,京惠保 和 尊享 e 生 相比,有几点明显不足,主要体现在:

不足1:保障不全面

评估一款保险产品,首先要看保障内容。京惠保的保障不够全面,主要体现在以下几点:

① 只报销医保目录内费用

我们知道,医保的定位是基础医疗保障,有着天然的局限性。

比如,医保报销要受 “医保目录” 限制:目录内的费用才能报销,但很多高价特效药、靶向药不在目录内,是无法报销的。

令人遗憾的是,京惠保只能报销医保内费用,且仅为其中一部分。

以上文张女士为例,如果她用的是医保外药品,且不在京惠保特定药品清单内,仍需要自己全额负担。

而如果买的是 尊享 e 生 ,就可以得到报销了。不得不说,在重疾高价药面前,二者的保障差异还是较大的。

② 保障项目不足

除此以外,相比百万医疗,它还缺少这些保障:

特殊门诊

门诊手术

费用垫付

质子重离子

就医绿色通道

虽然京惠保也有 18 种增值服务,但相较于以上保障的缺失,显得有些 “喧宾夺主” 了。

比如,癌症放化疗、尿毒症透析这些常见的特殊门诊,京惠保也不能报销......

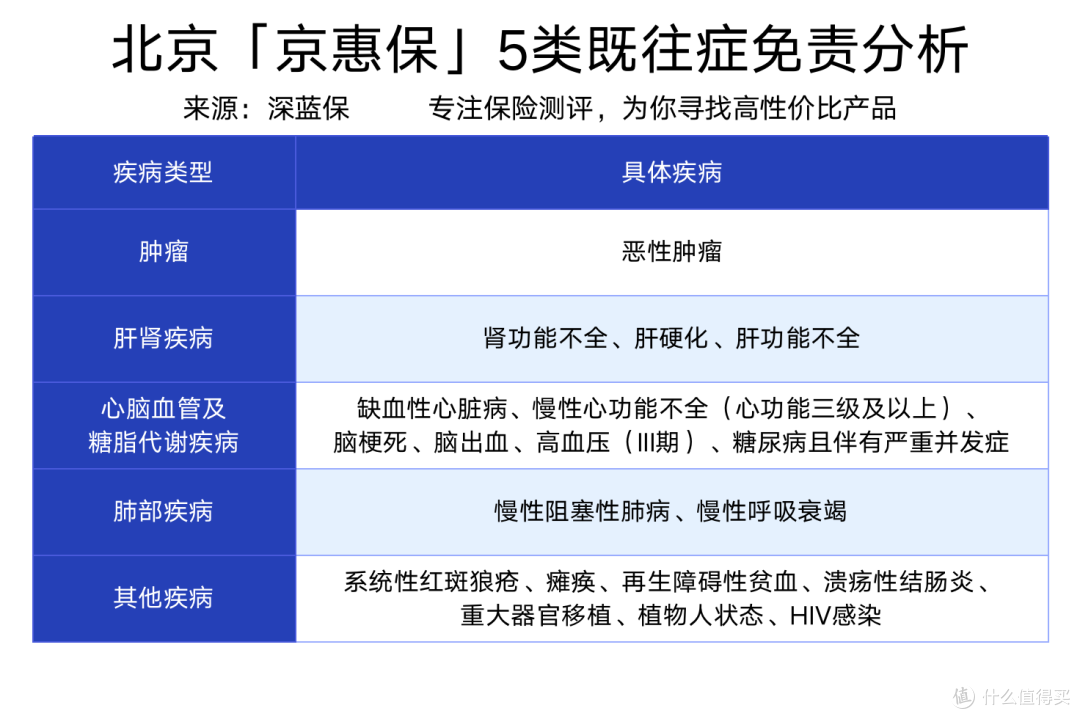

③ 既往症不赔

京惠保虽然不限身体情况投保,但如果投保前已有以下 5 类既往症,也是不赔的:

不过,只是不赔既往症,其他的医疗费仍然赔付。

例如,癌症患者老王投保后,不幸心脏出了问题,做心脏搭桥手术的费用,京惠保可以报销。

实际上,这一点不能称为不足,因为几乎所有医疗险都不赔既往症。这里为了避免对保障内容误解,我们特意说明。

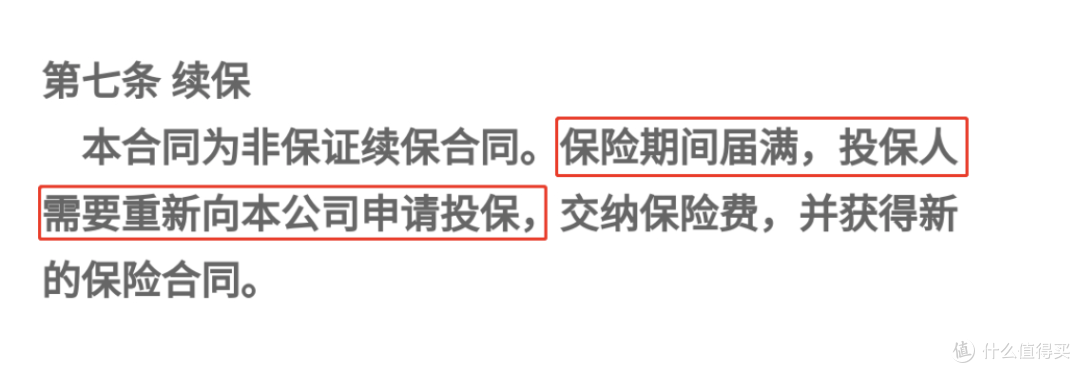

不足2:续保条件不好

续保是医疗险的重中之重,如果续保条件不好,以后就可能 保障中断,无法报销。

京惠保是一年期医疗险,续保需要重新审核,不太友好:

也就是说,如果投保后得了癌症,续保时就有可能因癌症被拒保。相比之下,很多百万医疗险续保不需要审核,让人更放心。

所以,从这一点上来说,京惠保还是有些缺陷的。

不足3:免赔额较高

一般的百万医疗险,免赔额是 1 万元,而京惠保的免赔额是 2 万。

也就是说,住院花的医疗费,需要自费 2 万以上,京惠保才能报销。

据 2017 年中国医疗费用统计,70% 的住院费用,经社保报销后不超 1 万元。

所以,免赔额 2 万的京惠保能用上的概率,相对普通百万医疗险来说,就要更低了。

以上就是我们的几点分析,总的来说,京惠保还有一些改进空间。但是,它作为政府惠民产品,我们不必要求面面俱到,有个合理预期就好。

三、 京惠保,适合谁买?

京惠保虽然便宜,但就是“低配”版的百万医疗。建议 身体健康的朋友,优先选择百万医疗险。

以 30 岁男性,购买 人保好医保 为例,每年保费 259 元,贵是贵了点,但百万医疗险的保障更好。住院医疗费,不限社保,100 % 报销。

如果你有参保 北京医保,并且是以下人群之一,可以考虑购买京惠保:

年龄过大:京惠保不限年龄,即便 90 多岁照样能买,而百万医疗一般要求 60 岁以下。

身体欠佳:要是因为患过大病买不了百万医疗险,或者有些疾病被除外,例如不保乳腺、甲状腺等部位的疾病,可以买一份京惠保。

高危职业:比如飞行员、消防员这类的高危职业,绝大多数百万医疗都不让投保,而京惠保不限职业,任何职业都可以买。

以上这三类人群,建议买一份京惠保,作为医保的补充。

四、 京惠保,怎么买?

无论你的户口在哪,只要有北京医保,都可以买。

个人参保时间截止至 2020 年 11 月 30 日,关注“ 北京京惠保 ”,点击底部菜单栏“ 参保入口 ”就可以投保。

京惠保没有等待期,投保成功后,统一在 2020 年 12 月 1 日生效。

五、写在最后

有人说:生一场病,你就能体验到什么叫 花钱如流水 了。

治不起的病,更成了压在家庭的一座大山,摧毁了原本安逸的生活。

对抗大病风险,医保是我们最基础的保障,商业保险能让我们更有底气和尊严。

想了解最新的百万医疗险推荐清单,可以点击这里>>>

有其他疑问,欢迎留言:)

创作不易,如果觉得今天的分享有用,记得右上角点关注,也可以转发给身边的亲朋好友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

哇呀呀呀

校验提示文案

皓天zhi

校验提示文案

马云龙二

校验提示文案

月下徘徊

校验提示文案

一根奇葩

校验提示文案

大赔

校验提示文案

水可

校验提示文案

果果胖妞

校验提示文案

billylp

校验提示文案

加菲1012

校验提示文案

零下273摄氏度

校验提示文案

值友3051155119

校验提示文案

桔子沫沫ultra

校验提示文案

key就是爱芬达

校验提示文案

滑雪的繁星

校验提示文案

KOALAOK

校验提示文案

tingmoon255

校验提示文案

阿布丫丫

校验提示文案

haha1010

校验提示文案

向小园

校验提示文案

值友8552081152

校验提示文案

值友8563830669

校验提示文案

Sir_Kelvin

校验提示文案

小礼物

校验提示文案

lw666

校验提示文案

谢mm和虎哥哥

校验提示文案

dubbo

校验提示文案

cellon

校验提示文案

billylp

校验提示文案

张大妈与张大爷

校验提示文案

神崎春

校验提示文案

哇呀呀呀

校验提示文案

果果胖妞

校验提示文案

x丶Fate

校验提示文案

向小园

校验提示文案

haha1010

校验提示文案

阿布丫丫

校验提示文案

tingmoon255

校验提示文案

KOALAOK

校验提示文案

滑雪的繁星

校验提示文案