11

33

大护法医疗定额给付保险怎么样?一年多少钱?PK挺好保谁更值得买?

2021-01-27 01:01:48

0点赞

0收藏

0评论

自从互联网保险的兴起,五花八门的新产品不断刷新着人们对保险的认知。

众惠财产相互新推出的大护法医疗定额给付保险,它是一款保障神似医疗、理赔看齐重疾、保费有点便宜的医疗险,自上线以来就备受关注。

今天深蓝君就和大家重点讲讲。

它的主要内容如下:

大护法医疗定额给付保险,谁能买?

大护法医疗定额给付保险,保障好吗?

大护法VS挺好保,谁更强?

再让我们看看它的投保规则。

一、大护法医疗定额给付保险,谁能买?

投保年龄: 28天-75周岁

投保职业: 1-6类

投保条件:必须有基本医保或工费医疗

保障期间: 1年

交费期间: 1年

等待期:90天

生效时间: 次日零时

大护法的健康告知还是比较宽松的,三高人群、有心血管、高血压等慢性病人群都可以投保。

接下来,让我们看看它的保障内容怎么样。

二、大护法医疗定额给付保险保障好吗?

深蓝君将大护法医疗定额给付保险的保障内容整理如下:

我们可以看到,大护法医疗定额给付保险保障内容与百万医疗相似,但赔付类似于重疾险,是一次性赔付保险金,理赔条件简单,价格也是白菜价,二三十四买的话,一年只需要几十块!

看到这里,或许有小伙伴已经兴奋地准备“剁手”了,别着急,入手之前先搞清楚这几点。

先来说说它的优点:

(1)不限病种赔付

大护法医疗定额虽然是一款医疗险,但赔付看齐重疾险,但和重疾却有着本质的区别:重疾险要要想获得赔付,要达到符合合同上定义的各种疾病条款。

而大护法的规则简单很多,只要有社保,并且医疗费达标,就能直接赔一笔钱,完全不需要考虑后续得了什么病。

(2)健康告知宽松

有高血糖、高血脂、高血压、心血管慢性病的朋友们,想必经常为买医疗险和重疾险头疼。大护法的健康告知非常宽松,以上这些朋友都能买。

(3)投保范围广

现在很多的百万医疗险,大多只能 65 岁前买,防癌医疗险虽然投保年龄更广,但只能保障癌症这一种疾病。

相比之下,大护法支持高龄老人投保,还是很有优势的。

(4)价格便宜

如果是30岁,买10万的保额,一年只需要42元,四舍五入就只是一顿饭钱。就算买30万的保额,顶多就是一顿火锅钱。价格是真的香,很适合做好基础保障,用来加保的朋友。

当然,凡事都有两面性,大护法医疗定额给付保险也有一些不足:

(1)自费超过5万才赔付

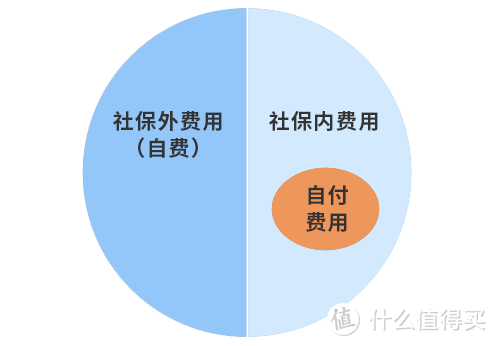

我们看病的费用可以分为两类:

社保内费用:这部分社保可以报销,不过有些药品只能报销一部分,比如 70%,剩下的 30% 属于自付费用,要自己掏钱。社保外费用:社保一点都不给报,全部自费。

为了方便大家理解,我们整理了一张图:

如图所示,自付费用必须是社保范围内的费用,这部分社保是不报销的。

所以,自付费用超过5万是什么概念?

深蓝君咨询了一位三甲医院的医生,他的回复是:

单次住院超过5万的情况非常少,除非是遭遇重大手术需要长时间住院,或者住进ICU。 如果是一年内累计五万的情况,最常见于癌症晚期的病人,需要反复支援进行化疗或免疫治疗很容易达到。

总结就是,只有很严重的病,或者说重疾,才有可能达到理赔条件。

更直观的举个例子。

北京的小戴,在三级医院看病花了 30 万,其中社保内费用 20 万,按居民医保报销:

社保外费用(自费):10 万

社保内报销:( 200000 - 1300 )* 75% = 149025 元

社保内不报的费用(自付):200000 - 149025 = 50975 元

因此,要想达到大护法的理赔条件,社保内的费用至少要达到 20 万。如果算上社保外的自费药等费用,整体花销其实会更高。

试想一下,什么样的疾病住院能花费超 20 万呢?

结论很明确,特别严重的疾病才有可能理赔,大护法理赔难度还是有点大。

(2)续保条件差

大护法在条约里明确说明不保证续保,而且满期重新需要,也要经保险公司审核。

相比于市面上保证续保6年、20年的产品,续保条件真的不咋地。而且如果因为身体变差、发生过理赔,第二年可能无法继续投保。

(3)知名度低

众惠财产相互保险社在2017年正式开业,是目前仅有的三家相互保险之一。旗下分支机构并不多,对于在意线下理赔的小伙伴来说,可能不那么方便。

最后,我们将大护法和同类的挺好保进行对比。同类型产品,哪款更值得买?

三、大护法VS挺好保,谁更强?

由于两款产品保障相同,所以深蓝君不从保障方面进行对比,主要从它们的费率和健康告知两个方面进行对比。

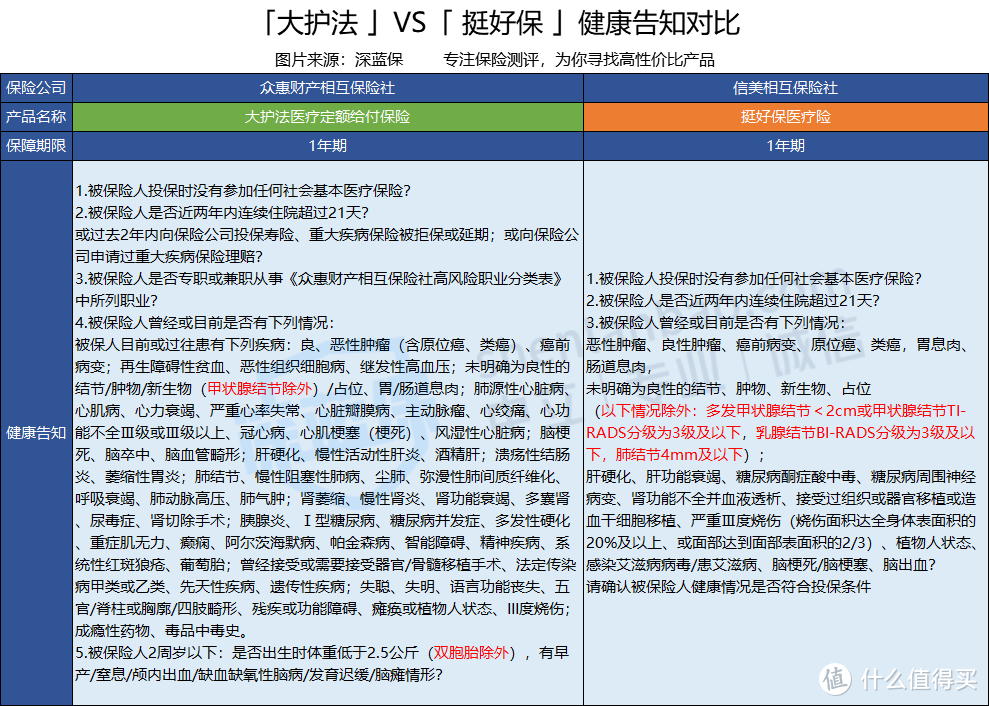

先来看看他们的健康告知。

可以明显看到,大护法的健康告知更加严格,对投保人的既往症/现患症病种限制更多,对于2岁以下的投保人也有体重、早产等限制。

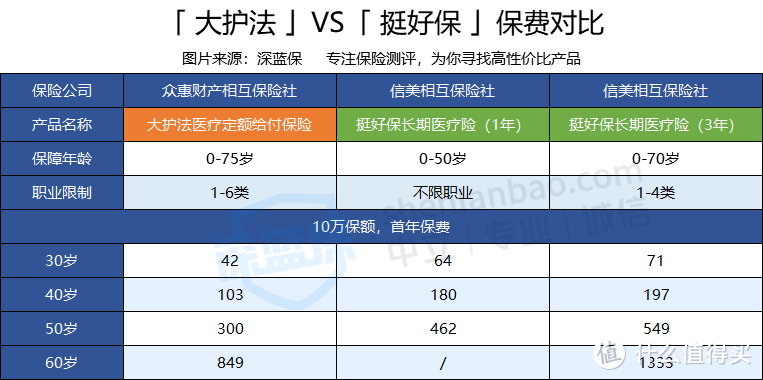

再来看看他们的费率。

直接说结论:

如果考虑性价比:大护法的价格明显低于挺好保,而且投保年龄更加广泛,老年人也能投保。

如果是高危职业投保:挺好保不限制职业,外卖小哥、飞行员、警察、消防员等高危职业都能买。

如果追求续保:可以考虑挺好保3年保证续保版本,续保条件更稳定。

两款产品各有千秋,各位小伙伴可以根据自身和家庭情况选择。

最后,深蓝君想喝大家说的是,像大护法、挺好保这种类型的医疗险,价格比较便宜,但理赔有一定难度。可能要在患大病时,才能用得上。而且一年版续保有很大的不确定性,随时有停售的风险。

百万医疗除去1万的免赔额,大小病都能报。而重疾险保障稳定,比如买了保到 70 岁的重疾,无论中途产品停售,还是身体不好了,重疾保障是一直都在的。所以在有条件的前提下,还是要配齐百万医疗和重疾险等基本保障。