53

65

你实现“外卖自由”了么?盲目理财是破产的最快途径

2019-04-01 18:09:00

3点赞

65收藏

6评论

大家好,我是一本正经的吐槽君。

最近比较火的一个话题是,外卖纷纷涨价,以前可以大手大脚的选择,现在必须精挑细选,还不一定吃得饱。

我们大多数人都在向着“财务自由”努力,但是好像丧失的“自由”反而越来越多了。

继“车厘子自由”、“香椿自由”之后,我们貌似又丧失了“外卖自由”……

确实,面对飞涨的物价,不低的通货膨胀,大多数人都非常焦虑,挣的钱总感觉跟不上时代的脚步。

于是大家便紧盯着各种理财手段,坚定秉持着”你不理财,财不理你”的理念,生怕错过任何一个投资手段。

但其实,错误的理财手段是破产的最快途径,盲目不得!

今天吐槽君就跟大家谈一谈「 理财 」的话题。

一、理财三角法则

大多数人都希望自己买的理财,兼顾高收益、低风险、灵活存取等特点,但实际上这种产品是根本不可能出现的。

投资理财有一个很有意思的三角法则:

安全性、收益率、流动性这三者是基本不可能同时兼得的。

如果安全性很高,流动性也很好, 那么收益率就一定比较低;

如果收益率不错,流动性也不错, 那么风险就肯定很大;

如果收益率不错,安全性也很高,那么流动性一定很差,需要长期持有。

拿身边较为常见的产品来举几个栗子:

余额宝、零钱通:最大优势流动性(赎回方便),安全性很高(除极限情况外保本),但是收益比较低;

房产投资:流动性较差(变现流程长而复杂),安全性较高(非楼市崩盘),收益率不确定(楼市不涨就只能吃租金);

理财保险:流动性很差(大多套牢十几年),收益率中等,胜在安全性较高(大多数均承诺保本);

股票、期货:兼顾收益率与流动性,但是安全性基本等于没有。

所以在日常投资理财中,还是综合考虑三方面因素,不能只盯着收益率去看。

卖房炒股或者全部身家压进P2P这种事情,我们普通老百姓还是不要轻易尝试,否则破产真的是分分钟的事情……

二、合理的投资机构

经济学家James Tobin说过一段很著名的话:“不要将你的鸡蛋全都放在一只篮子里,但也不要放在太多的篮子里。”

这句话正确的阐述了理财的真理:

如果财富都投资到一个地方,势必会增加风险成本;但也不应该过于分散的投资,否则管理成本会增加,利润空间也会减少。

所以合理的投资理财结构,可以合理的利用各种理财途径的优劣,取长补短,在降低风险的同时保持优秀的收益。

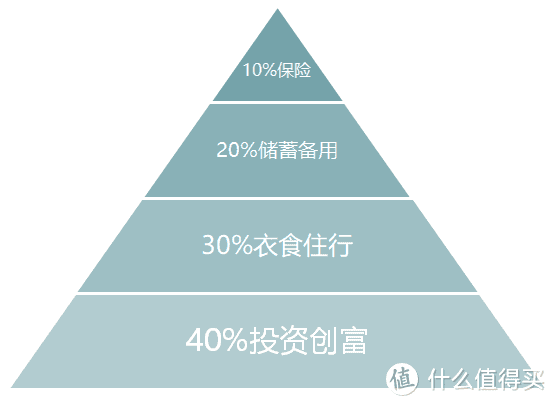

每个家庭的经济情况都有所不同,这里吐槽君只介绍一种最为普遍的“4321理财法则”,大家可以根据自己的家庭情况进行微调:

吐逗保制图

吐逗保制图

40%投资创富:这部分资金用作较高收益的投资,例如股票、基金、股票等产品。对于风险较为敏感的可以尝试长期定投或理财险等固收产品。

30%衣食住行:这部分资金用作日常花销。当然有车的还有保养和油费,有房子贷款的还要包含贷款。

20%储蓄备用:这部分资金存为各种活期固收,如余额宝等,用作应急资金。主要用于各种“人情钱”、“改善生活”和“家庭应急”。

10%投保险:这部分资金用来完善家庭成员的保障。保险是长期投资,以小博大,应对家庭突发的意外情况,以免对家庭经济造成重创。

当然这只是一个理财思路,大家不需要生搬硬套。

比如目前部分的一线城市打拼的80/90后,可能把40%用作衣食住行才能满足日常需求,那就适当降低投资的比例。

大家学习这个思路就好~

三、常见投资渠道分析

了解完投资理财的整体思路,吐槽君再简单的对市面上常见的投资渠道,进行简单的分析,希望能对大家有所帮助。

1、股票

对于股票,吐槽君一直对散户是持悲观态度的,原因无他,周围的朋友(包括吐槽君自己),能通过股票赚钱的实属少数。

其实很多人多是不太适合炒股的,原因除了技术,还和性格与情绪控制能力有关。

有多少次想要止损却优柔寡断,眼睁睁看着自己的股票从5%的小亏损变成70%的烂摊子?

有多少次告诉自己要忍住,眼瞅着大盘是下降通道,却只空仓了一天又满仓入手,结果再次被套牢?

当然如果大家依旧想要试水的话,吐槽君推荐一本书给大家:威廉•欧奈尔的《笑傲股市》,他的canslim原则和杯柄图形帮助许多人建立了操盘体系,带来稳定盈利。

2、P2P

随着很多跑路的新闻遍布大街小巷,P2P已经从“高收益”的代名词变成了“骗局”的代名词。

但其实,正规的P2P渠道还是值得拿出一小部分资金来进行投资的。

当然,吐槽君还是建议大家,在购买P2P之前,多看一下网上的各类测评和分析,尽量选择大规模的领头羊平台。

最后,P2P并不是投资理财中必要的一个组成,大家可以根据自己的风险承受能力,酌情进行选择。

3、基金

基金是一个很神奇的东西,因为你在各类激进或保守的理财渠道,都能看到基金的影子:

股票型基金:收益最高,主要用于投资股票,所以风险也最高;

债券型基金:收益一般,主要用于投资债券,所以风险也一般;

货币型基金:这个是我们最常见的,余额宝和零钱通的本质就是货币基金,收益最低,但风险也最低;

混合型基金:可以简单理解为上面几种基金的组合。

对于风险承受能力一般的人群,可以选择货币型基金或者进行债券型基金的定投~

4、其他

其他具体的投资渠道还有不少:

房产:泡沫没有破碎前较为稳定的手段,但是人口持续净流出的城市不建议投资。

国债:靠谱性最高,收益非常稳定,收益率稳定在4%左右。

理财险:稳定性不错,但主要作用非高收益而是资产隔离,一般家庭不适合大量购入。(不是说不好,只是收益偏低,适合作为理财结构的稳健组成)

信托:门槛很高的“高大上”产品(100万起步),每年收益在8%左右。

……

这里吐槽君就不具体的进行分析了,大家可以根据每款产品的特点,进行理财结构的合理搭配,互补长短。

但就像之前所说,不要选择过多的渠道,不然管理花费的成本和精力会够你喝一壶的~

四、写在最后

理财无关钱的多少,而是人应该必备的一种能力。

尤其是初入社会的年轻人,更是应该学会强制储蓄,无论钱多钱少。

说到这里就再多嘴一句,我们在学会投资金钱的同时,更应该学会投资自己,毕竟自己的价值提升是比金钱增长快的多的。

就想股神巴菲特在自传中写到的那样:“人生就像滚雪球,重要的是发现很湿的雪和很长的坡!”

在余生努力完成自己的增值吧,不枉来这人世一场~

我是吐槽君,爱你们!

pathpass

校验提示文案

小海绵吸水日记

校验提示文案

Lily骊

校验提示文案

waterstar

校验提示文案

DanaL

校验提示文案

DanaL

校验提示文案

waterstar

校验提示文案

Lily骊

校验提示文案

小海绵吸水日记

校验提示文案

pathpass

校验提示文案