44

77

从最近的「好医保」拒赔案中,得到的几点启示

2019-03-28 13:53:14

13点赞

41收藏

3评论

最近的「好医保长期医疗」拒赔案,又惊起了一滩鸥鹭。所谓“小公司不靠谱”“网购保险要不得”“贵有贵的道理”……这些反智的理论又在朋友圈刷屏了,我觉得有必要来分析一下这个事。

案例发生在咱们武汉,过程很简单。

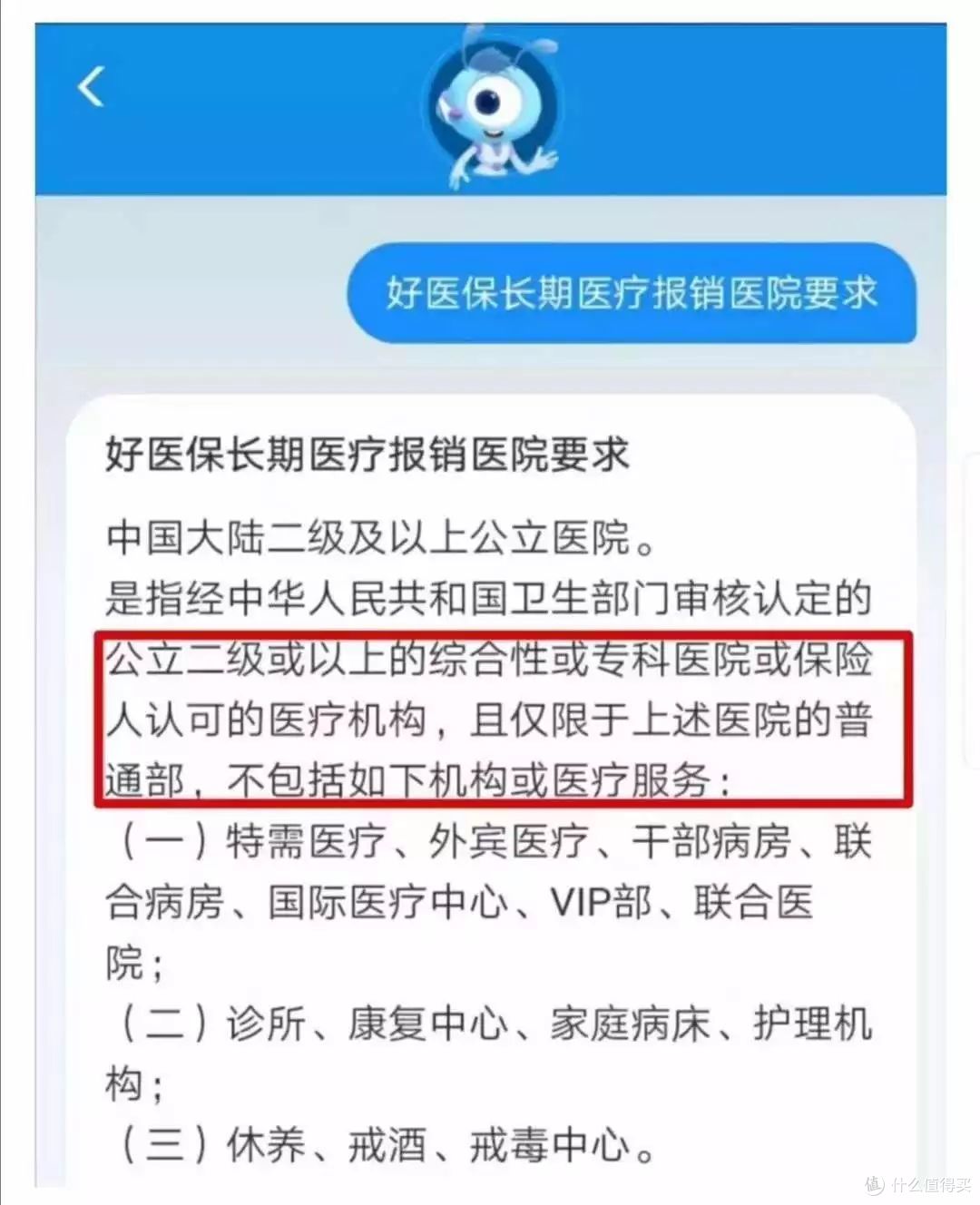

一客户2018年9月买了好医保长期医疗,2019年3月7号查出心率失常,需要做微创手术。他打算在武汉亚洲心脏病医院治疗,于是首先在支付宝·蚂蚁保险咨询了客服,人工无回复,智能机器人的答复如下:

划重点,公立,二级及以上。

于是他又打了人保健康的客服热线。(该产品的承保方是人保健康,支付宝为销售平台)

人保客服表示:全国医院太多,没法确定,让客户自行询问医院方是否为二级以上公立医院。

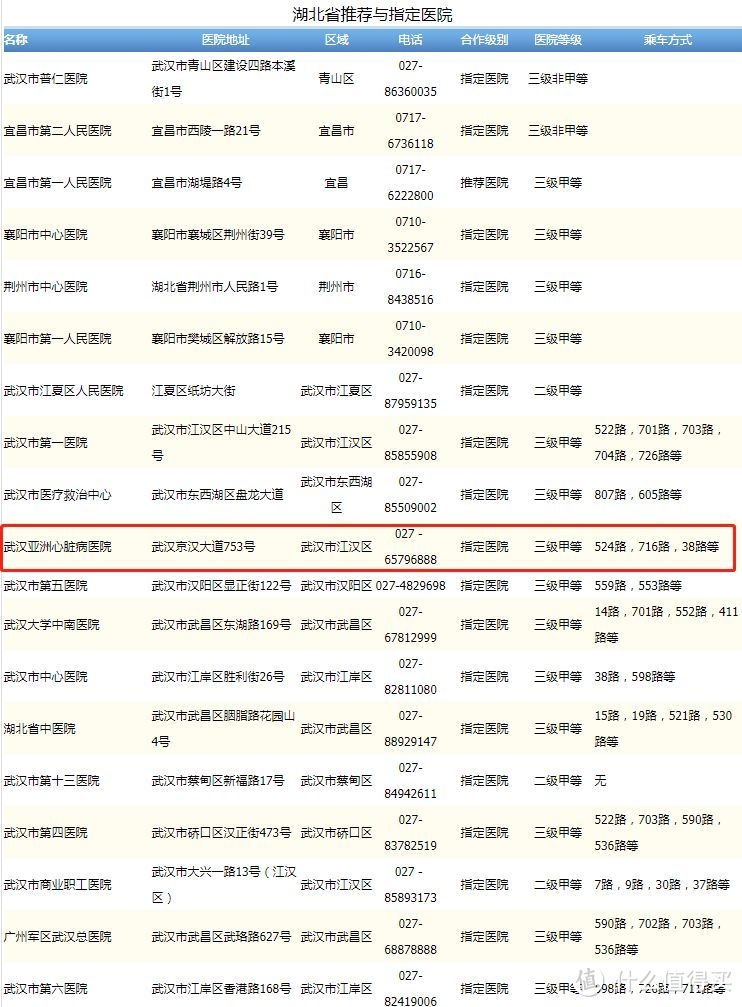

这个客户的一位朋友在人保健康官网查到了亚洲心脏病医院是人保健康的「推荐与指定医院」。

人保健康官网「推荐与指定医院」列表中确有此医院

于是这个客户认为该医院符合要求。

等治疗结束,出院报销,结果遭到了拒赔。

理由:该医院属于私立三甲医院,不符合「公立」这个条件。

用一个词评价这个案例:挺可惜的。

都了解到二级公立医院这一步了,如果稍微有人协助一下,或者自己懂一些常识,这个案子肯定能顺利赔下来。

查询医院是否为公立二级及以上并不难,动动手指的事。

①打开中华人民共和国国家卫生健康委员会网站-服务-医院执业登记,可以查询医院等级。

②打开湖北省卫生健康委员会-查询服务-省内医疗机构查询,可以查询医院主办单位:个人代表私立,政府则代表公立。如下,

③为了更稳妥一些,再拨打对应医院的客服电话确认一下就ok了。

事很简单,不过有两个点需要注意:

第一,不管私立还是公立医院都有等级之分,而要求中的公立、二级及以上两个条件一个都不能少。

第二,这家医院虽然属于医保定点医院,但这和能不能报销商业医疗险完全没关系,社保作为社会福利,普适性更强也是正常。

只是要注意,在咨询医院方的时候,不要简单的问,你们能不能报销?如果他们恰好是医保定点医院,没准儿就告诉你能报销了。

直接一点,你们属于公立,还是私立?你们是几级医院?

保险知识大家都挺匮乏的,不要再人为制造歧义了。

下面我们再来分析,这个案例到底合不合理。

整个过程有两个疑点。

「二级及以上公立医院」的要求过不过分?

为什么官网显示的「指定医院」也不能赔?

一个一个来说。

二级及以上公立医院的要求过不过分?

相信很多朋友都知道,好医保长期医疗属于百万医疗,每年几百块就可以撬动百万以上的报销额度,虽然存在核保严格、不保证续保的缺点,但仅凭性价比这一项就称得上「国民级」保险。

首先,市面上几乎所有的百万医疗,对报销医院的要求都是公立、二级及以上。

这是由国情决定的,众所周知,我国的医院以公立为主,最先进的医疗水平、最好的医疗资源都集中在公立医院,而私立医院良莠不齐,其中还不乏以莆田系为代表的垃圾医院。

如果把条件放宽到私立医院,「骗保」恐怕要成为一个热门产业。

另一方面,公立二级及以上的要求其实并不高,基本每个城市都有……

不赘述了,我们来看第二个问题。

为什么官网显示的「指定医院」也不能赔?

我们先来看看网上流传的另外一张图。

我们一直强调,保险的载体就是那一份复杂又严谨的商业合同。

任何我们臆想的、猜测的、认为的都不做数。

这个问题也不例外,合同上照样能找到答案。

所谓的「指定医院」到底是不是形同虚设?

(截取自好医保长期医疗保险合同)

(截取自好医保长期医疗保险合同)

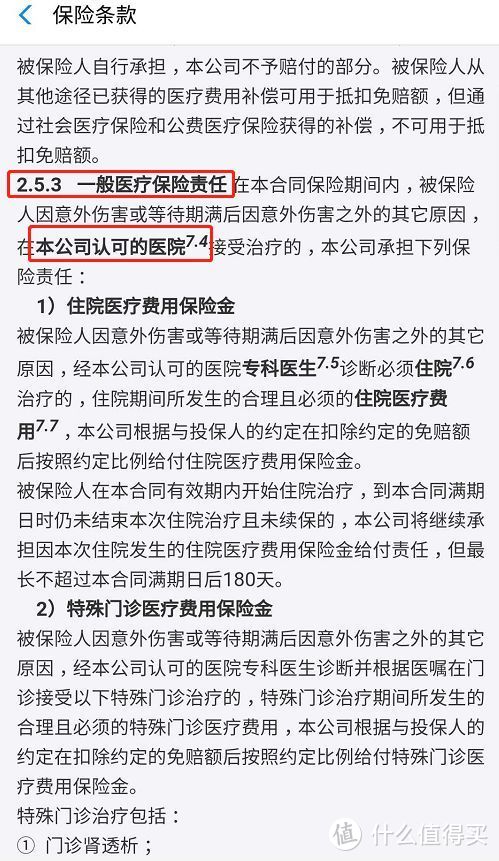

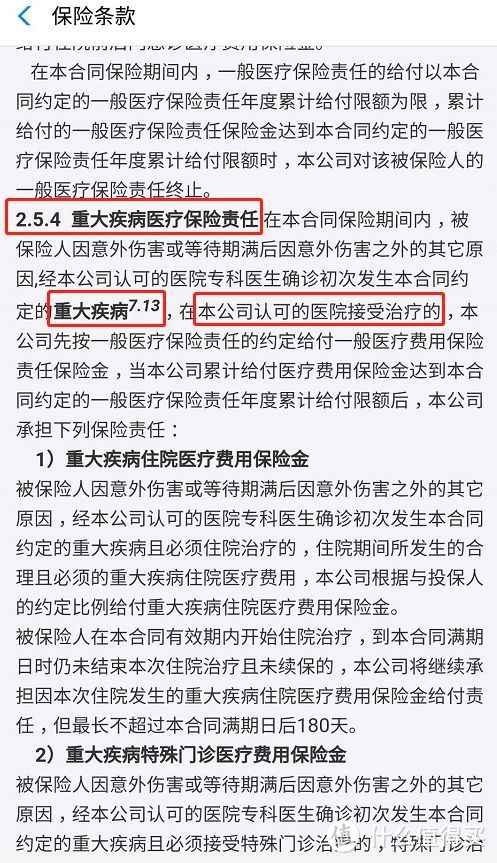

上图是两个不同的保险责任,注意红圈的标识。

2.5.3一般医疗保险责任的要求是,本公司认可的医院7.4

2.5.4重大疾病医疗保险责任的要求是,本公司认可的医院,没有批注。

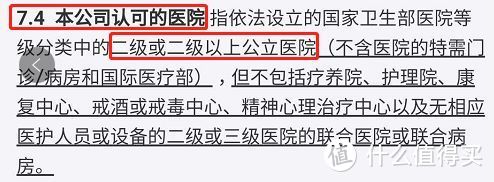

批注中的7.4可以在下面的文本中找到。

(截取自好医保长期医疗保险合同)

(截取自好医保长期医疗保险合同)

意思很明确,一般的、非重疾住院报销的要求是二级及以上公立医院,原因上一条已经说了,防范逆选择风险;

重大疾病住院保险则没有这个要求,在公司认可的医院实施治疗即可,也就是官网中列出来的那些了,至于原因,讲得极端一点,伪造重疾骗保的难度系数比较高,所以在这里就放宽了要求。

该说的都说了,好坏不做评价,公道自在人心。

很多人提起保险,印象就是,这也不赔那也不赔。

保险的形象就是在的销售误导和以讹传讹的恶性循环中逐渐崩塌的。

最后,对这位主人公的遭遇表示同情和惋惜,仅这件事本身而言,它只是由于常识缺失导致的一个乌龙事件。

作为吃瓜群众我们能够从中得到什么启发呢?其实前几天北京保监局已经发文告诉我们了:明明白白买保险,一看需求,二看产品,三看收入,四看条款。

枫大大大

校验提示文案

newheyi2

校验提示文案

newheyi2

校验提示文案

枫大大大

校验提示文案