130

78

医疗健康险专题 篇一:应该如何理解医疗住院消费险?

2020-04-01 20:34:20

0点赞

10收藏

0评论

有很多朋友也一直有询问医疗产品究竟跟重疾有什么不同?因为医疗产品在理赔的范围来说,比重疾宽泛很多,尤其是中端产品甚至可以100%的理赔掉所有住院的费用,甚至包括出院後疗养的部分费用。虽然保费会随着年龄增长一年比一年贵,也不能存储起来,但毕竟有免赔额可以选,还可以用储蓄产品的红利来抵消费用。这不就不用买重疾了么?

今天给大家说一下医疗险究竟可以保什么,它的优缺点在哪里。

为什么要买又不能返还,又不能分红的消费型医疗计划?

医疗产品理赔的规则,可以保哪些问题

保证终身续保吗?

续保的价格是不变的吗?

跟我自己的社保有冲突么?

为什么要买又不能返还,又不能分红的消费型医疗计划

时至今日依然有众多的代理人说,配置保险的优先级是重疾险排在第一位。实际上真正从业的老鸟肯定都对这个说法嗤之以鼻,因为这是一个非常大的误区。

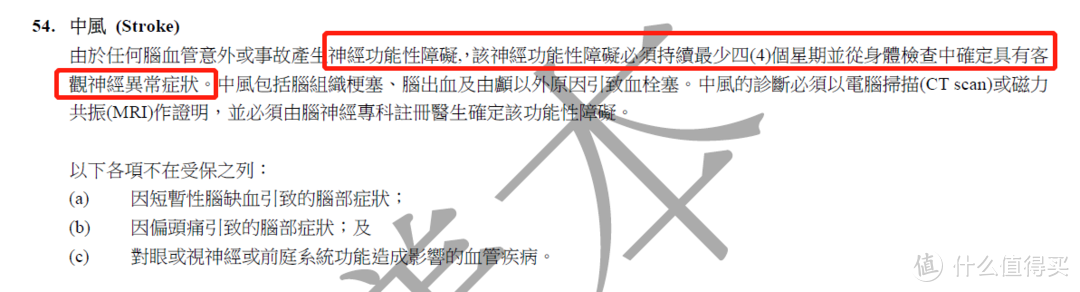

举个例子来说,大家应该都知道重疾险的理赔规则大致有三条。首先,被保险人必须罹患保险合约上规定的那种疾病。其次,也是最重要的,这种疾病的严重程度必须符合疾病定义中的要求。比如下图:

某公司关于中风的定义举例2

某公司关于中风的定义举例2

某公司对中风的定义举例2

某公司对中风的定义举例2

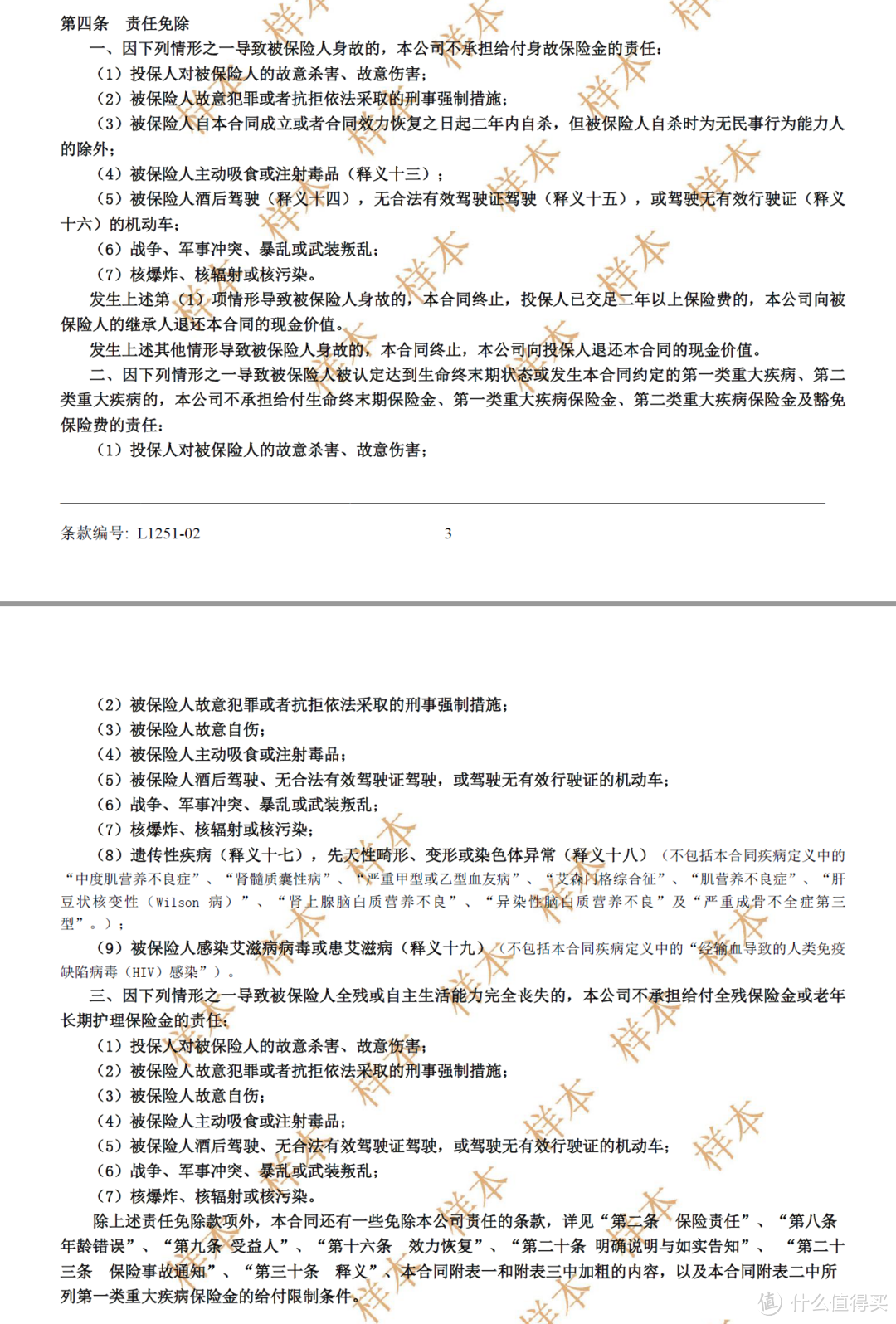

那么非常明显,无论是哪个地区的重疾险的定义都对这种疾病有着不可跨越的病情定义,例如损伤程度和损伤时间。如果病人不符合任意一条定义,那么都会造成无法理赔 (一哭二闹三上吊那种情况我们不去探讨)。最后要符合的一条规定就是不得符合除外责任中的情形。比如下图:

某公司对不保条款的解释举例1

某公司对不保条款的解释举例1

某公司对不保条款的解释举例2

某公司对不保条款的解释举例2

无论是从哪家公司都有自己的不保条款,无论这个条款多还是少,只要理赔的时候属于其中一种情况那么同样也无法理赔。这一点,全球任何理赔性的保险计划都是通用的。

好了重点来了。

单独就住院医疗险来说,可以说真的是简单粗暴,等后期一过,除了不保事项外的问题,大大小小的疾病没有不能实报实销的。注意是实报实销!也就是说,医疗住院险虽然不能返还保费,不能保费分红,但是无论是什么疾病,尤其是需要住院的疾病以及意外伤害,例如需要缝合的门诊手术,它都可以进行实报实销。即便被保险人中风了,躺了一个礼拜,甚至进了ICU,但是他恢复的不错可以回家了,重疾铁定不能理赔的医药费,医疗计划是可以理赔的。这就是医疗保险的重要性。(这里我要提一下中国医保制度的伟大的确可以干翻美国。美国穷人太多,国家根本无法为这些人提供良好的医保服务。) 但是因为医保封顶30万,重大疾病封顶20万,共计50万人民币的局限性,还有用药的局限性,和异地医保理赔的不便性(比如被保险人在外省和海外受伤)。我们实际上必须人人都要有自己额外的商业医疗计划来保全自己的住院和意外伤害问题。

因此,在健康保险的优先级中医疗住院计划是最高优先级的。他的确不能分红,也不能返还,但是关键时刻,尤其是面对一大笔医疗支出的时候,它能救命,甚至能派一架直升机把你从海外带回国。你只需要付出每年几千元的保费而已(适用国际医疗住院险)。

看起来好像不买重疾保障也没什么大不了。但是我不够胆说完全不用买重疾,因为那是胡说八道。的确在一定程度上,重疾保障看起来没有医疗计划那么万能。因为重疾保障产品的设计理念,理赔方式和范畴跟医疗产品完全是天差地别的。但是就是因为这些不同,使得重疾既然可以做到很多医疗保障无法做到的关键事项。最重要的一点就是重疾险属于一次性赔付,它理赔出来的金额是可以用作任何用途的。例如,可能因为重疾或者残疾卧病在床失去生活来源的人,可以用这笔钱吃饭,偿还楼房贷款等等。而医疗则是专项用于医疗费用支出的实报实销。

其他的一些问题:

有的朋友提出,如果我交了几千元甚至上万的医疗计划保费,但是今年我没有去看病岂不是浪费了?在笔者看来,这个问题似乎是在说,我买了几千元的车险,如果我今年没出车祸岂不是很浪费?这是一个见仁见智的问题。

医疗产品理赔的规则,可以理赔那些问题呢?

由于国内的医疗住院计划笔者不是非常熟悉,这里用香港的医疗住院计划来做解释。

通常住院所需要的一切治疗,小到缝针,大到癌症换器官。总之意外受伤和住院,可以获得理赔。所以撞破了头去门诊看,也是可以理赔的。下面的截图依次是某些医疗计划可以理赔的内容和部分限制。基本住院产品对每项理赔内容是有金额限定的,比如每日病房及膳食赔偿,普通病房每天的上限是96美元(如果在香港地区则是106美元),以此类推。

基本款的部分理赔内容截图

而中端产品理赔和高端理赔比较容易理解,就是减掉免赔额的部分,100%报销。如果免赔额是0,那么就全部金额100%保险,简单粗暴。如下图,大部分内容都是全数受保。这点相信国内也是类似的。

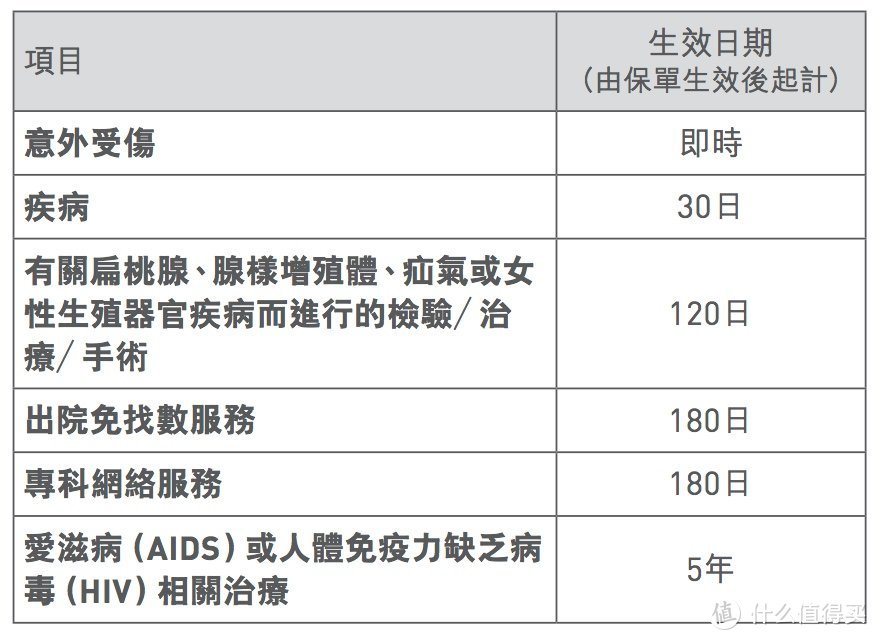

但需要注意的是,有些问题当然是有等后期的,例如下面的情况:

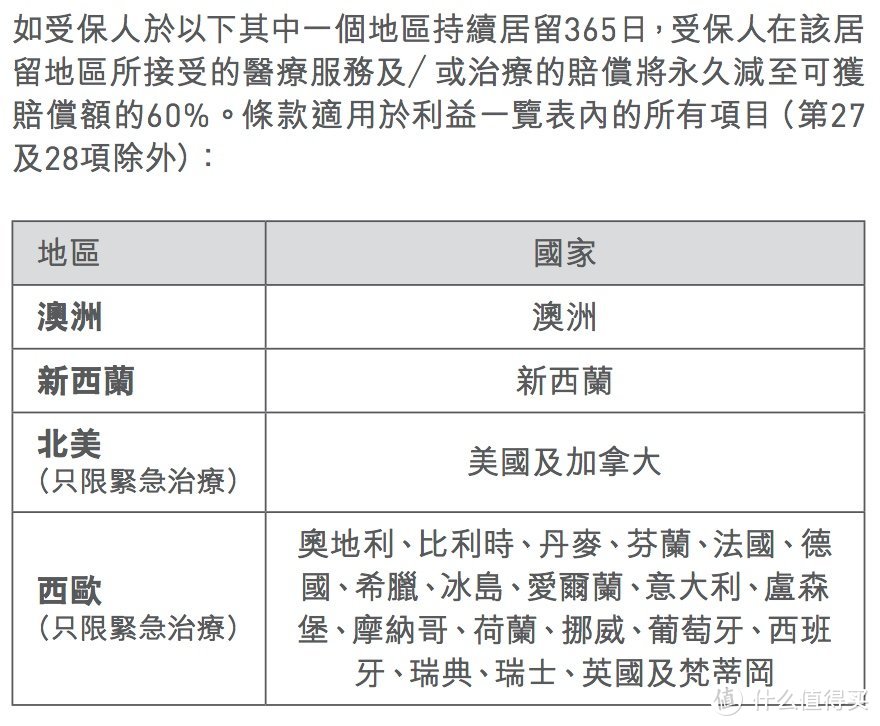

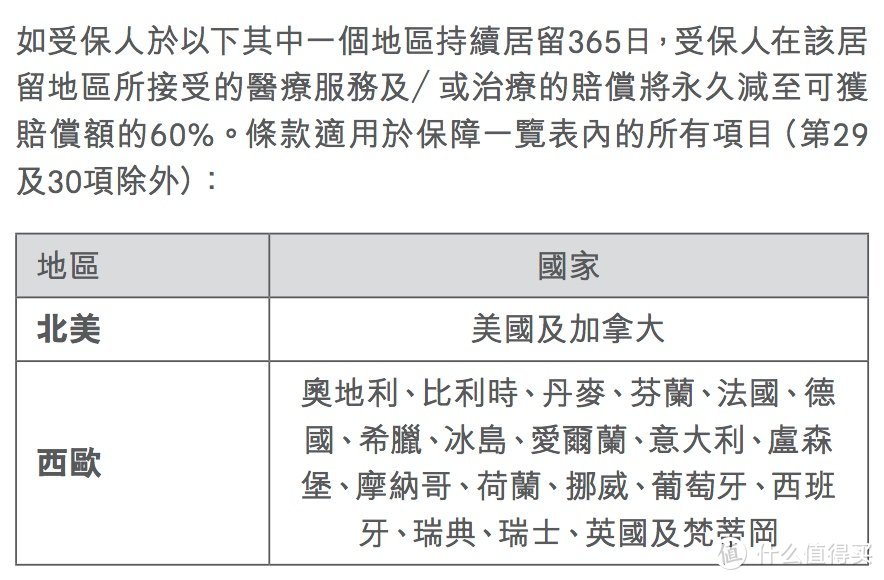

并且,如果受保人是长期居住在海外国家,第二年的理赔额度是会降低到60%的。因为这类的产品并不能长期服务定居在西欧和北美的居民。

亚洲住院对欧美国家定居的规定

全球住院对欧美国家定居的规定

如果受保人没有居住在列表中,则完全不会受到这条规定的影响。其实还有一个非常简单的办法可以破解,就是不要持续居留长达365日即可,比如每年回来过春节。

不保事项也要看清楚,其中虽然战乱不赔,但是如果是游客的身份遭受到一定袭击还是属于理赔范围内的。再就是妊娠等情况是不在理赔范围内的。包括艾滋病的情况哪些是理赔的,哪些是不理赔的也写的很清楚。那么如果没有写出来的是什么情况呢?当然就是可以保的范围内啦。

保证终身续保吗?

关于续保的问题,在国内有规定不能明示保证终身续保,因为会涉嫌不正当竞争,其实笔者一直没理解这怎么就不正当竞争了,可能是为了保护某些小型保险公司的利益,让全国的保险事业可以一起发展壮大。但是在香港这一条不仅在宣传页面出现,并且在保单合约中也反复出现。事实上,香港的医疗住院产品都是可以终身续保的。有些个别的医疗产品会声明续保到80岁左右。

续保的价格是不变的嘛?

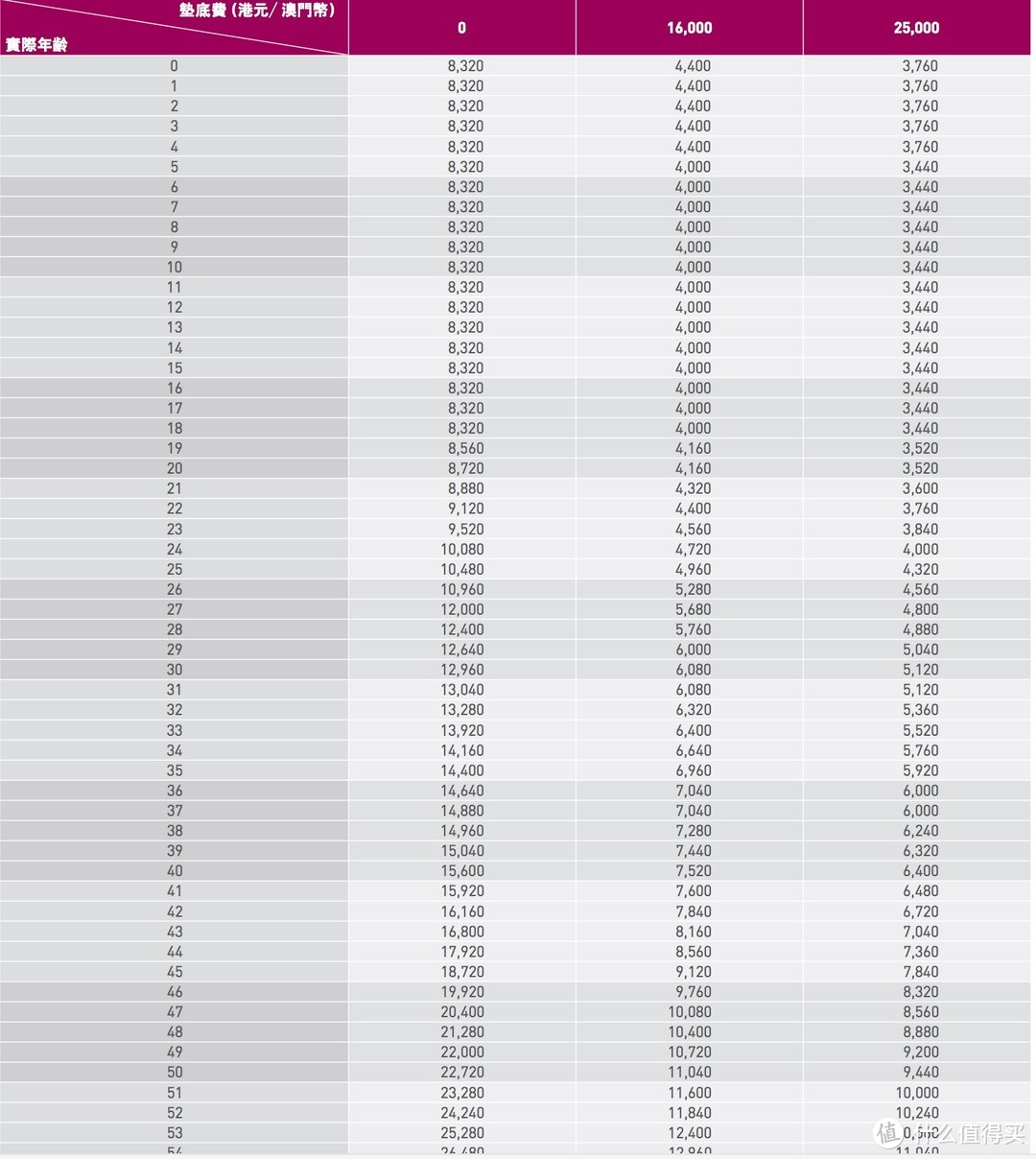

并不是,正如所有国家的医疗住院产品一样。实报实销,完全的消费型保障,并且其价格是跟随受保人年轻的增长而逐渐增长的。年纪越大,每年的保费越是高昂。七八十岁的时候,每年的保费根据产品和垫底费不同,可能要几万一年。并且,如果医疗通胀的速度超过了保险公司的预计,那么下一年就可能会涨那么一两个百分比。那么应该如何解决这个问题呢?当然是有办法的,就是我们帮有一定资金量的客户做6年的保费融资方案,用分红保单的保费去缴交医疗保费的资金。

跟我自己的社保有冲突嘛?

其实它跟社保的性质都是一样的,那就是实报实销。不一样的地方在于这些产品是覆盖亚洲甚至全球的,理赔的范畴也比社保封顶的30-50万要高很多。药物自然不用说,还可以去高大上的私家医院住院,比如说北京和上海的和睦家。住在那里认识的病友阶层都跟普通医院不是一个等级有木有。

言归正传,冲突还是有的,就是社保报销了的部分它就不能报销了。那么怎么办呢?在国内住院的话,当然是用社保来填补这些产品的垫底费或者不足了。毕竟垫底费越高,保费越便宜啊。但是再高的垫底费也不过25000港币,真要住院动手术的话,对社保来说这点钱还是小意思。那么在国外怎么办呢?当然是启用旅游险大法了。垫底费统统弥补上。当然,如果是土豪选择了0垫底费的话……那就随意吧。