312

127

银行定期存款利率下降,把存单变保单,真的可以实现长期高利率吗?

2021-06-24 18:31:12

0点赞

0收藏

0评论

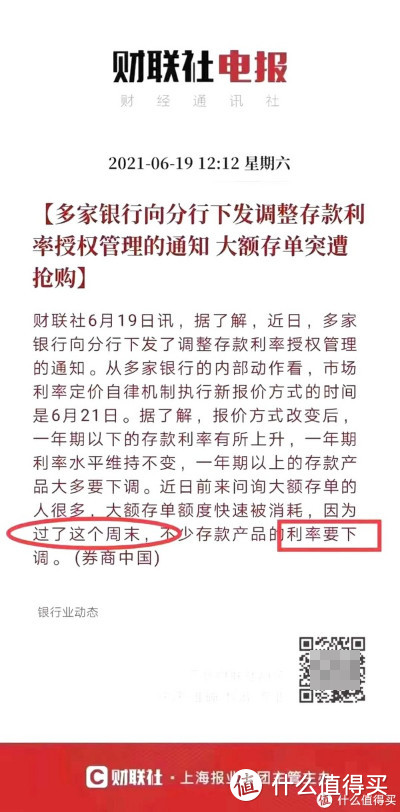

根据财联社的讯息,近期银行大额存单成为”香饽饽“,遭到抢购,这是怎么回事呢?

原来银行定期存款利率或将下调,下周之后,一年期以上的存款产品大多面临着利率下降的风险。

于是较为稳健的投资者,开启了抢购大额存单的模式,大额存单顾名思义就是金额比较大的存款,每一个银行的大额存单要求不一样,比如5万、十万甚至更高。

也有不少人不为所动,因为没有关注银行存款这一块,毕竟现在理财方式更加丰富了,不需要只盯着银行这一棵树。

也有些小伙伴提出,如果将存单换成保单,是不是可以实现长期高利率呢?

这个问题还是比较有意思的,那么是否可以实现了,奶爸今天就跟大家一起探讨一番。

一、银行利率下调,有哪些影响?

多家银行向分行下发调整存款利率授权管理的通知一出,几家欢喜几家愁。

欢喜的是短期存款利率有望上升,愁长期存款(一年及以上)可能下调。

其实我们现在大多数人已经不怎么关注短期存款,毕竟再高也是跑不过通胀的,关注的意义不大。

而一年期及以上的存款,基本银行都会给出上浮空间,还是可以有一丝丝期待的,尤其是对于存款金额比较大的客户而言,可操作的空间比较大。

其实通过上面的分析我们可以看到,存款利率如果下调,对于存款本来不多或者不将定期存款作为理财手段的投资者而言,基本没有影响。

但是对于热衷于这一理财方式的人而言,将直接影响收益。

当然理论上来说,利率下降对于证券市场而言可以说是一个利好,至于能否给证券投资者带来实质性收益,其实也还是未知数。

如果你对银行定期存款利率下调这个话题比较感兴趣,也可以持续关注奶爸,我们一起探讨。

二、存单变保单,是否可以获得长期高利率?

大家都知道年金险是具备理财功能的险种之一,而且市面上的年金险曾一度出现预定利率达到4.025%的产品。

不过后面被银保监会叫停,目前市面上还有一些幸存产品,比如京福颐年。

下面我们一起看看目前市面上比较热门的年金险产品,我们按照是否可附加万能账户,分为纯年金险和可附加万能账户的年金险。

下面我们看看纯年金产品有哪些:

从表格中可以看到这些产品都是保终身的,大部分产品都是保证领取20年,也就是说即使被保人在领取过程中不幸离世,受益人也可以获得保证领取的金额与已经领取的金额,保证领取的时间较长。

这个领取的金额都是通过白纸黑字写入合同的,只要被保人健在,可以领取至终身,也算是老年生活的一项保障。

比如我们前面替代的京福颐年就赫然在列,预定利率达到4.025%,目前比较少见。

后面奶爸将总结这些产品的优势,这里不再展开,我们先看看可以附加万能账户的产品:

表格中的三款产品都是可以附加万能账户的,可以实现财富的二次增值,而且不同产品的投保门槛不一样,适合人群也不一样,大家可以根据需求选择。

只是看年金产品的基本形态,其实意义并不大,因为大家比较关心的是年金险是否可以实现财富长期增长,毕竟如果存款利率下调,投资者需要寻找能够长期带来较稳定利率增长的产品代替。

奶爸也知道大家的需求,将上面几款产品的优势都做了总结,如下表:

如果想给孩子准备一笔教育金储备,可以考虑金状元,孩子15岁开始领取,在孩子重要的人生阶段都有一笔资金,体现父母的爱。

如果希望领取的金额高或者保单的现金价值更高,可以考虑光大永明光明一生,这款产品收益比较高,而且还可以对接养老社区,理财养老两不误。

三、奶爸总结

整体而言,银行定期存款利率下调已经是板上钉钉的事情,与其抢购大额存单,不如将眼光投向其他市场,如年金险、增额终身寿险或许可以更好的规避未来的利率下降风险。

因为这些产品的利率都是有约定的,而且我们也可以根据产品的历史收益,了解未来可以获得收益的区间范围。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。