16

41

投增额寿险,30万变160万?真香!

2021-09-16 18:08:09

0点赞

1收藏

2评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

这两天,恒大消息还是满天飞。

大家越来越注重财产安全。

靠房企帮大家管理财产不靠谱,靠各种理财APP帮大家管钱更不靠谱。

靠基金致富,似乎行情也不好。

想要拿稳定的利润,还是咱保险靠谱。但很多人嫌弃保险理财不够灵活。

其实,增额终身寿险就是流动性很牛的理财险!

作为一款现金价值都写进合同里的保险,

投保人想要领取时,直接中途减保/退保领取增额终身寿的现金价值,

怎么领,领多少,收益率都能提前算出,

这等于提前锁定了利率。

最近哆啦找到了一款增额终身寿险——弘康金满满,据说投资30万后面能变160万!

是真的吗?今天来测评下。

一、金满满增额终身寿险,保障怎么样?

先看看产品详情:

金满满增额终身寿险,投保门槛也很低,

年交5000起,最长能分20年交,

犹豫期后70岁前,还支持加保,最低500元起,不限频率次数!

最高75岁能投,还支持隔代投保,想搞资产隔离也方便。

而且这款产品,短期回本速度够牛逼。

健康告知也宽松,非常适合当前预算有限的打工人买!

但他也有一缺点,那就是停售之后不能加保。

那这收益高不高呢?

下面我们来测算一下。

二、金满满增额终身寿险,收益怎么样?

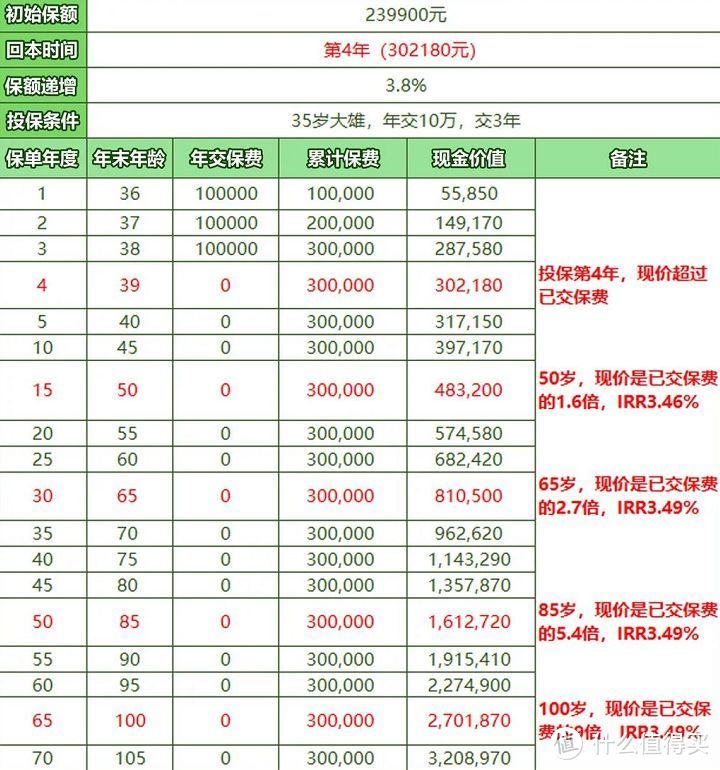

案例1:

35岁的大雄投保金满满增额终身寿险,

每年交10万,交3年:

在大雄39岁时,即保单第4年,

现价为30.2万元,超过了已交保费,实现回本。

50岁时,现价48.3万,是已交保费的1.6倍,

65岁时,现价81.1万,是已交保费的2.7倍!

85岁时,现价161.3万,是已交保费的5.4倍!

也就是说,85岁时大雄想退保领取,

能一次性取161.3万,IRR高达3.49%!

折合单利9.12%!非常牛逼~

案例2:

35岁的大雄投保金满满增额终身寿险,

每年交5万,交10年:

在大雄43岁时,即保单第8年,

现价超过了已交保费,

也就是10年还没交完,就实现了回本!

65岁时,现价120万,是已交保费的2.4倍,

85岁时,现价239万,是已交保费的4.8倍!

这时退保领取,IRR也达3.49%,

说明不同缴费方式下,收益率都很高!

而如果不一次性退保领取,

而选择每年减保领取,给自己加点养老金:

比如大雄从65岁起每年领5万:

如图,领到85岁时,累计领取有105万!

这时候,要是遇上什么事,

他还能一次性再取约87.7万出来应急,

累计约193万,是本金的3.86倍!

综合来看,

金满满增额终身寿险做到了高收益+灵活性!

那么,跟其他高收益产品对比,

它能排到第几?还值得买吗?

三、金满满增额终身寿险,性价比怎么样?

以30岁大雄,年交10万为例,

看看不同缴费年限,

谁的收益最突出,谁的返本速度快~

先看收益对比:

目前产品的收益都很接近,其中:

金满意足臻享版各交费方式下收最终都能达到3.49%、3.48%。

金满满和乐满满收益也不差,

金满满按3/5/10年交时,

虽然前期收益差了点,但后期收益也能追上金满意足

乐满满按20年长期缴费期最划算,

50岁达到3.47%,80岁达到3.49%,比市面上产品更牛!

再来看看回本速度:

短期缴费,金满满和利多多,回本很利索,

时间集中在缴费结束前后。

长期缴费,金满意足臻享版,

回本时间远比缴费结束快。

综合收益和回本速度,我建议大家这么选:

用户昵称是什么

校验提示文案

用户昵称是什么

校验提示文案