基于1992-2024年的公开拍卖数据,这份深度报告系统性地剖析了傅抱石作品市场的演变轨迹。它不仅识别出清晰的市场周期规律,还量化了其投资回报与风险,并最终提炼出一套被市场广泛认可的价值共识体系,为收藏与投资提供了坚实的数据决策框架。

智能速览

智能速览

三十年市场可划分为五个鲜明周期,从价值洼地走向高度分化的双层市场。

投资回报与持有期强相关:长期持有回报稳健,短期交易风险极高。

买入时机是投资成败的关键,早期投资者分享了最大的价值发现红利。

市场已形成基于“题材、形制、创作时期、款印”的稳定价值共识体系。

金刚坡时期(1939-1946)作品是公认的价值核心与价格标杆。

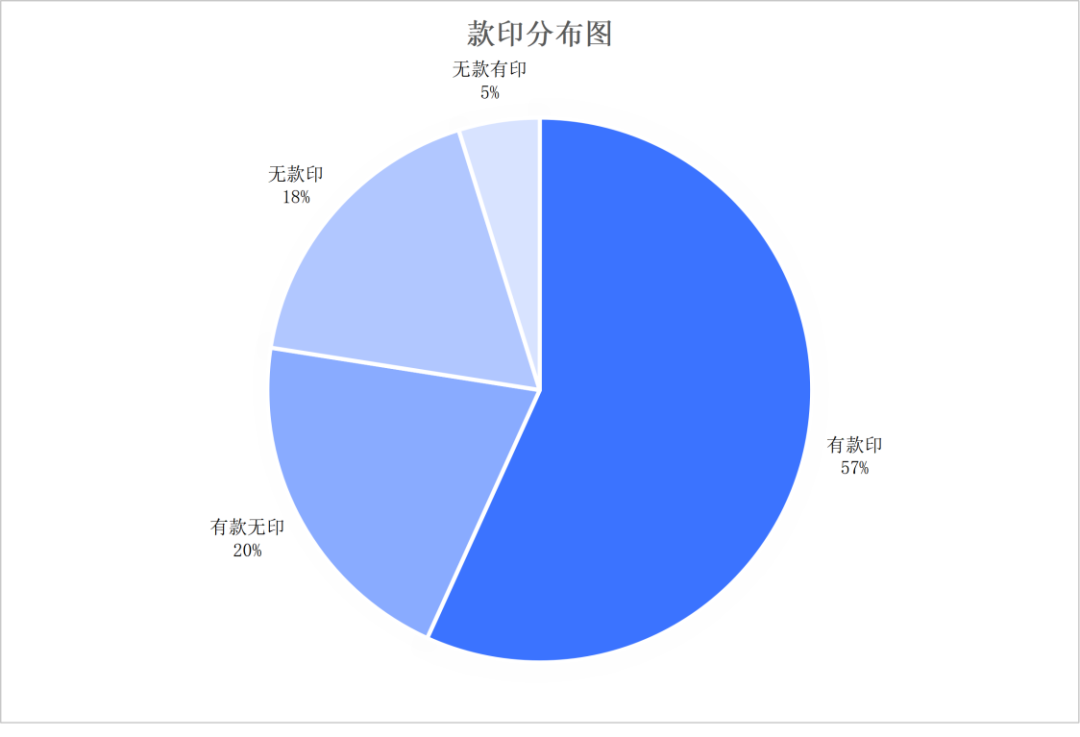

“有款印”作品是市场硬通货,提供了最强的价值支撑和流动性保障。

精华内容

精华内容

基于三十年海量数据,傅抱石作品市场的运行轨迹、内在逻辑与价值密码被清晰揭示,为参与者提供了超越直觉的决策依据。

三十年市场五周期

傅抱石作品市场并非线性发展,而是呈现出清晰的周期性波动。第一阶段(1992-2002)为市场萌芽期,交易量少,价格处于洼地。第二阶段(2003-2011)是首次繁荣期,量价齐升,市场狂热。第三阶段(2012-2015)进入深度调整,市场信心受挫,价值重估。第四阶段(2016-2020)出现头部资产独立牛市,高价精品与普通作品剧烈分化。第五阶段(2021-2024)则是头部资产回落与估值盘整期,市场回归理性。这一演变过程标志着市场从普涨普跌过渡到了成熟且结构分化的形态。

投资的时与势

傅抱石作品作为资产类别,其回报与风险呈现出典型的另类投资特征。投资回报与持有期限高度相关:持有1年以内的短期交易年化回报中位数为26.55%,但波动极大;而持有超过20年,年化回报中位数稳定在10.90%,波动极低。

更重要的是买入时机。在1992-2002年市场早期买入的作品,平均年化回报率高达25.40%。相比之下,在2021-2024年买入的作品,年化回报中位数已降至-4.97%,多数投资者面临浮亏。这清晰地揭示了“何时买入”的决定性影响,早期投资者分享了价值发现的最大红利,而后期进入者则需面对估值高位和收益收缩的风险。

价值四大支柱

市场对傅抱石作品的价值判断已形成一套可量化的共识体系,核心体现在四个维度。题材上,金刚坡时期的经典题材(如上古衣冠、九歌诗意)和特定历史题材(如东欧写生)表现最佳。

形制上,卷、册类作品价值最高,轴、页次之,而成扇、扇面等则处于价值末端。创作时期上,1939-1946年的“金刚坡时期”是绝对的价值核心,其次为1950-1959年。款印方面,“有款印”的完整作品是市场的绝对标杆,其价格和稳定性远超“有款无印”、“无款有印”或“无款印”的作品。

市场分级体系

基于上述价值共识,可以构建一个由市场表现驱动的作品分级体系。A+级为典范作品,通常是金刚坡时期顶级题材、有完整款印的卷册类作品。A-级为独立作品,在核心要素上略有逊色。B+级为诚意应酬作品,C级为未完成或可疑作品,D级则为明确存疑的仿作。

这一分级体系清晰地表明,市场的价值判断深度植根于艺术史评价,并通过商业机制得以强化。例如,公立机构偏好特定历史题材和“有款无印”的作品,而市场流通则以经典题材和“有款印”作品为主导,二者偏好存在明显差异,构成了市场供给与需求的复杂格局。

这份报告用数据证明,傅抱石作品市场是一个由“价值共识”驱动、具有显著周期性规律的成熟市场。理解并运用“题材-形制-创作时期-款印”这一价值层级,结合对市场周期的判断,是做出理性决策的关键。未来,这一共识体系会如何演变?新的价值驱动因素又将在何时出现?