312

127

让你最省钱的重疾险,非嘉和保莫属!

2020-02-28 12:45:56

0点赞

1收藏

0评论

作为后起之秀,抢占市场难免不少出血。

对国富人寿的认知,很多人来源于之前刷新地板价的定海柱1号定期寿险产品。

其实他们还有一款不容错过的高性价比产品:嘉和保重疾险。

江湖曾传言:嘉和保重疾险是目前最便宜的单次赔付重疾险!

这款产品不走寻常路,费率上对广大男性朋友特别友好,并戏称为:“重男轻女”。

这充分引起了小微的好奇心。

产品是好还是坏,除了价格和保障,还有藏在深处的细节,下面就带大家一起来扒一扒:

以下下内容概览:

1、保什么?-嘉和保具体保障内容

2、怎么样?-热销重疾险横向测评

3、谁能买?-适合人群和投保门槛

4、能放心?-公司、理赔和服务情况

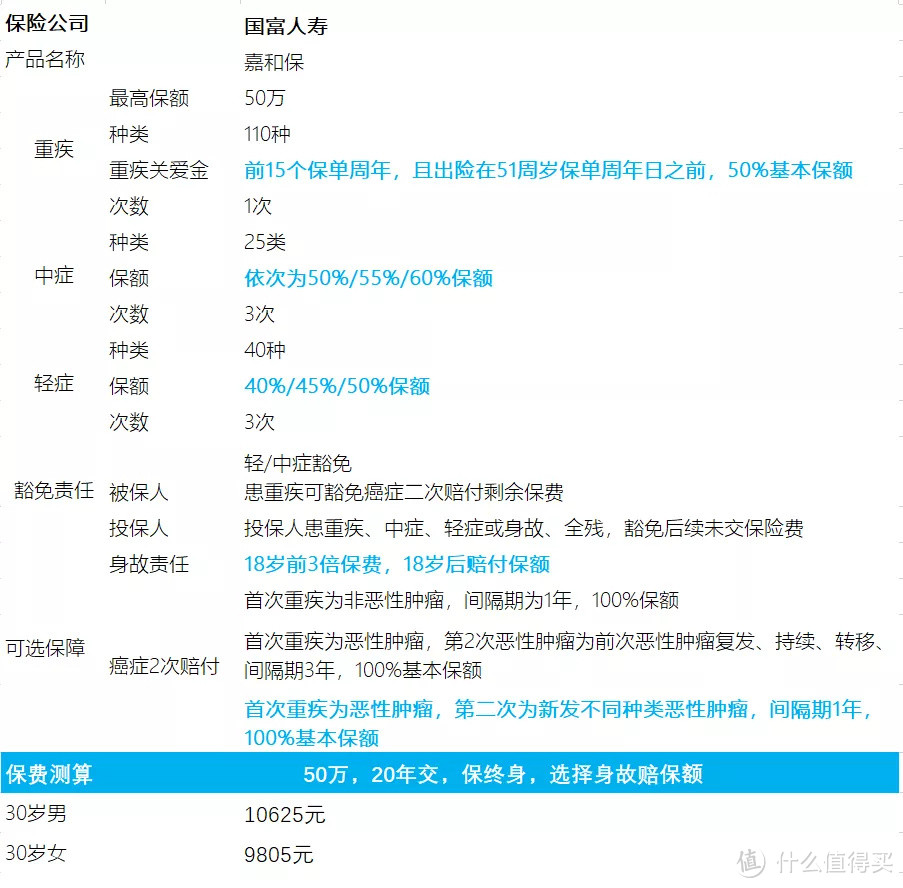

保什么?-嘉和保具体保障内容

保什么?-嘉和保具体保障内容

保什么?-嘉和保具体保障内容

嘉和保最大特点在于身故责任可灵活附加。

没有任何限制,哪怕选择保至70 岁一样可以自由选择不要身故责任。

既可作为一款保障完善、责任良心的终身型重疾险,又可成为一款高性价比的纯消费型定期重疾险。

能满足不同客户不同的人生保障选择的需求。

先来看下产品的具体形态:

不难看出,此款产品有4个亮点:

1、前15个保单周年,在50岁前确诊重疾,可赔付150%基本保额。

2、未满18岁身故,赔付3倍已交保费,而大部分同类产品仅返已交保费。

3、若附加恶性肿瘤额外保险金责任,如果第二次与第一次是不同的恶性肿瘤,间隔期仅1 年,而同类产品为3年。

4、投保人豁免涵盖重疾责任,而大部分产品需要额外附加收费。

此外,嘉和保的轻症、中症、等待期责任设计上也十分优秀。

无论是轻症、中症的赔付次数和赔付比例,都尽量给到客户更高更多的选择。

这个是看得到的实在保障,毕竟轻症和中症发生的概率较大。

另外,行业内保险公司的条款一般设置为:

在等待期内不幸确诊轻症或中症责任,那么整个合同是直接终止。

但嘉和保只中止轻症或中症相关责任,其余保障依然继续有效。

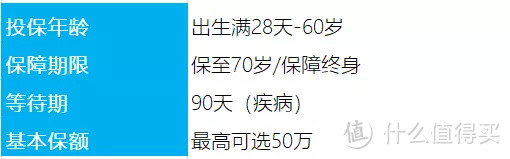

对于很多带病患者而言,相当于额外开恩,能够继续获得重疾、身故等责任。 我们继续往下看,嘉和保的投保规则如下:

60 岁也可投保,这个设计很大胆。

55岁以上人群终于被保险公司张开了重疾险的怀抱!

保障期限给到二选一的机会,有诚意。

无需多言,嘉和保整体责任都很均衡,同时也不少亮点。

怎么样?-热销重疾险横向测评

保障很美很好,保费贵不贵呢?

一起和目前互联网重疾市场的主流热销重疾险做个比较吧!

(备注:三峡人寿达尔文2号,已经停售)

从中可以看出,国富嘉和保在保障责任上不输任何主流产品,在缴费期限、保障期限的选择上更为灵活,保费还具有一定的竞争力。

谁能买?—适合人群和投保门槛

每一款产品,总有他的最佳雇主!

作为目前最便宜的纯重疾险,保障上确实非常友好。

小微真心觉得:

对于刚初入社会工作的单身,或者压力较大的工薪一族,在预算不充裕的情况下,这款确实是不二选择。

特别是男士,费率上反而更有优势:

30岁的男士,纯选择重疾责任,不附加身故和恶性肿瘤额外保,选择保障至70岁,50万,30年交,每年只需要3040元。

此外,嘉和保也适合在已经有终身寿险或重疾险保障的基础上额外搭配补充,保障更有力度。

当然通过测评,我们推荐:

如果喜欢消费型产品,推荐☞嘉和保,保障至70岁无条件限制,且保障细节良好,50岁前,保障前15年赔付150%保额。

如果对价格特别敏感,推荐☞超级玛丽2020,最长缴费可达70岁,给小孩买,现金流压力比较小,还能附加特定良性肿瘤保障。 另外,不得不说健康告知这道拦路虎了!

嘉和保的健康告知有7条,相比同类型的重疾险,其实询问的内容还是较为严格的。

比如被保险人是否吸烟(大于20支/天),是否有高风险运动活动等问询,最近两年内是否有因受伤或疾病住院史等。

不过常规的诸如:顺产、人工流产、剖宫产、感冒、鼻炎、鼻窦炎、结膜炎、急性支气管炎、扁桃体手术、痔疮、疝气、急性胃肠炎、胆囊炎、胆囊结石、阑尾炎、四肢骨折已康复3个月以上,这些是不影响的。

当然,好在该产品即使存在某些健康问题不符合,也可以在线进行智能核保,这个还是非常方便的。

能放心?-公司、理赔和服务情况

最后,说下承保公司:国富人寿保险公司。

国富人寿注册资本15亿,2018年6月成立,控股股东为广西国资企业。其中第二大股东是一个明星企业——唯品会,占股16%。公司成立时间不长,截止2019年第三季度公布的偿付能力充足率达到1130%,综合评级为A,目前表现优秀。

所以,不难看出,国富人寿目标也很明确。

就是低价抢占长险市场,这种策略历来是保险公司的拿手好牌。

说到理赔,还是那个老话,能不能赔付和保险公司的大小无关。

主要是看保险合同保什么,投保时是否符合投保要求,发生理赔时是否符合责任。