5

7

如何用保险保障自己的一生

2020-02-17 15:24:37

26点赞

529收藏

48评论

这年头,啥事都讲究个一步到位。

小孩子才做选择,成年人的我全都要。

所以很多人在配置保险时傻了眼:

全...全都要?

买不起啊。

要多次赔付,要保轻疾,活着财产能增值,身故还能把钱拿回来。

世上哪有这种好事?

这样的结果,要么是保费高到吓人,要么是销售忽悠,买了个「坑人礼包」。

买保险,讲究的是在正确的时候做正确的事。

花最少的钱,把当下最严重的情况解决掉。

正所谓人生这么长,需求总会变。

年轻时追求千金散尽还复来的豪情,年纪稍长就要老婆孩子热炕头的巴适。

看官们问我如何用保险保障一生,

还记得这张图吗:

今天就重点聊一下这张图。

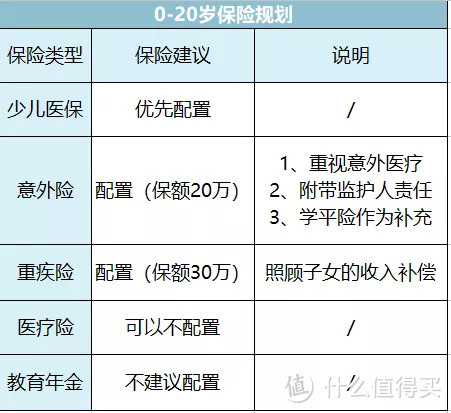

一、0-20岁:

人生的前20年,靠的是父母兜底。

什么叫兜底,就是吃喝玩乐靠父母,最后买保险还靠父母。

所以,身为父母要记住一句话:先管好自己,再管那个小鳖犊子。

一个家庭里,父母的责任是挣钱,孩子的任务是花钱。

父母倒了,家庭收入没了来源,孩子奶粉钱都没有,更何谈保费。

一家三口,先配父母,再配孩子,这是原则。

父母的部分先按下不表,我们说怎么给小鳖犊子配保险。

1、少儿医保

很多父母可能不知道,有少儿医保这个东西。

很便宜,每年只要花100-500块(国家还会补贴40%-60%),就能报销60%-90%的医疗费用。

无论什么身体状况,新生儿落地就可参保。而且在出生三个月之内参保,这三个月之间产生的医疗费用都报销。

所以无论大人还是小孩,在考虑商业保险以前,一定要把医保这个国家基础福利配上。

2、意外险

在商业保险的范畴内,孩子最先推荐的是意外险。

熊孩子的最大特点就是皮,磕着碰着,摔着烫着的情况比较多。

那么一款便宜又实用的意外险是有必要的。

给孩子买意外险有两条建议:

一是要重视意外医疗部分。

我们说,意外伤残和意外死亡的赔偿金,死了残了才给钱,有很强的「抚恤」意味,而意外医疗实报实销,磕着扭着骨折了,在现实生活的的用处更大。

二是如果家里的孩子实在太皮,还可以顺道买个附带监护人责任保险。

熊孩子不小心cei了叔叔家的瓷瓶,还是毁了阿姨家的ipad,保险公司都会替你赔一部分。

熊孩子皮得开心,你看着安心。

这里唠叨一句学平险的事。

一份学平险,大概只需要几十元到一百元,就能够包括意外伤害、意外医疗、住院医疗、重大疾病等多项保障。

之前很多人通过学校统一购买,而现在需要自己变成购买了。

很多人诧异,这么好的保险为什么学校不帮买了?

很大程度上就是因为发生不幸出险以后,家长一看怎么才赔这么点,就去学校闹让学校负责,造成了很多纠纷和麻烦。

正是这样,

学平险样样包括,但事实上对主要的风险缺口没有能力覆盖。

并不建议单独购买,只适合在意外险的基础上做个补充。

3、重疾险

重疾险是收入补偿。

所以,少儿重疾其实补偿的是家长为了照顾孩子这几年,造成的收入损失。

因而保额也不必太高,30万左右。

买一年期的重疾险或者保障20年就成,等他们长大了让他们自己买。

4、医疗险

在买了前几个保险的前提下,医疗险用处基本不大。

可以作为少儿社保和意外医疗的一个补充。

如果家庭收入有限,可以适当妥协

还是那句话,先把成人的保险配妥了,再来考虑给孩子配保险。

二、20岁出头:

恭喜少侠,初入江湖。

年轻时身体好,而且身上没有太多的家庭经济责任。

一人吃饱全家不饿,买保险这件事情也就没有那么紧迫。

但转念一想,我万一病了,家里爹娘就要把棺材本掏出来,还是配上保险比较好。

又转念一想,房租水电要钱,吃饭交通要钱,谈恋爱也要钱。

摸摸口袋,空无一物,叮铃作响。

这时候买保险,脸上都是一个大写的穷字。

所以此时的指导思想是:降低预算,提升保额,缩短保障年限,获得保障。

这时候买保险,建议按年买,都买短期险。

一年期短期重疾险(50万保额)+一年期意外险(50万保额)+百万医疗险

总花费不超过一千,一个月也就几十块,很适合手上没啥钱的年轻人。

如果手头宽裕的话,也可以多花点钱,把短期重疾险换成长期重疾险。

这时候身体好,买长期重疾险又便宜,相当划算。

当然如果连这点钱都不愿花,无妨多花点时间健健身,跑跑步,按时体检。

实在不行转发锦鲤,拜拜杨超越。

运气别太差,人生这场游戏,可不会说“少侠请重新来过”。

三、25-40岁

后来奔忙。

转眼间,从单身狗到二人世界,再到三口之家,你身上的负担越来越重。

房子、车子、伴侣、孩子、父母,你不能倒下。

如何守护好家庭,守护好现在的生活,你想到了保险。

这时候配保险顺序记住七个字:死、病、医、残、(孩、老、财)

前四个是必买的,后面三个可以看情况买。

咱们一个个说:

1、死

不幸身故,房贷无人还,老少无人养

这时需要一款定期寿险。

所谓定期寿险,就是每年交一笔钱,如果在保障期限内不幸身故,就会拿到一大笔赔偿。

有了这笔赔偿,家庭就还能继续撑下去。

活着是家里的顶梁柱,倒下也是一堆人民币。

定寿险保额一定要高,通常来说:

定期寿险保额=家中贷款+抚养子女的钱+赡养父母的钱

各位看官可以根据自家的收入来源和负债状况衡量。

保障20年或到60岁。

20年后,贷款基本还完了,孩子长大了,也就不需要它了。

如果病了,主要包含两部分费用,一是治疗费,二是在治病期间的生活费和康复费。

这就引出了接下来向大家介绍的两部分:

2、病

在得病期间的生活开支,靠的是重疾险。

得了一次重疾,治病+康复的时间往往能要3-5年,在此期间,就又遇到了还房贷和养家的问题,而且还有康复和护理一笔不少的花销。

而重疾险确诊即赔,会在得病之初给患者一笔钱,既缓解了患者的资金压力,也有助于患者康复。

一般来说,

重疾险保额=3-5年的家庭支出+康复、护理费用≈50万

3、医

通常来说,社保会报销60%-80%的医疗费用,自费的部分有限。

但是架不住一些极端情况,像《我不是药神》里为我们展现的慢粒白血病,一瓶药几万块,不是普通家庭能承受起的。

这时,建议配置一款百万医疗险,防范极端的医疗风险。

百万医疗险一年只要几百块,就能获得几百万的报销额度。

它好是好,但是市面上的绝大多数产品不保证续保,得了一次病以后很难再保了。

所以,优先建议去购买一款几年内保证续保的百万医疗险,这样几年内的医疗花销就无虞了。

4、残

如果因为意外失去了劳动能力,该如何面对余生。

一份意外险就是需要配备的。

由于意外险会按照伤残等级按照不同比例赔付,钱不一定能全拿到。而且短期意外险的价格比较便宜,一两百块钱就能买到50万的保额。

建议意外险保额可以买到100万以上。

5、孩

给孩子买保险,参见0-20岁

6、老

给老人买保险,参见50岁以上

7、财

虽说钱财乃身外之物,没了还可以再挣。

但是现在一套房子,是一个家庭半世的心血。

所以,不妨每年花几百块钱。,为房子买份家财险。

火灾、台风、暴雨等原因造成了房子损害都保,买了图一个安心。

四、40-50岁:

四十不惑,五十知天命。

此时的你已经默默登上了事业巅峰,钱袋子慢慢鼓了起来。

孩子年岁渐长,贷款慢慢还清了,你为自己舒了一口气。

可是你的身体大不如前,小病小痛日渐频发。而且养老,是一顶头上的乌云,让人隐隐担忧。

这时候买保险,要分两种情况说:

一是在40岁前,没有配齐四大人身保险的人。

配置与25-40岁时类似,不再赘述一遍了。

在这里讨论两个问题:

1、重疾险功能的转化

此时,是重疾险的末班车。年龄再高,就可能出现保费倒挂的现象(交的保费比保额高)。

还是要上车。

公子你不是说重疾险工作收入损失险吗?

四五十岁进入职场的中后期,该挣的钱挣了,还有必要买个重疾险吗?

事情是这样的:

像百万医疗险这种短期险最大的问题就是续保难,身体出现了变化就不给续了。

人到老年身体差,很可能在最需要保险时保险公司不给保了。

此时再买长期重疾险,更像是为自己存了一个以小搏大的医疗准备金。一旦触发,就可以拿钱治病。

所以,40多岁买重疾险,在预算充足时考虑适当拉长保障年限,保到70岁或保终身。

2、定期寿险有没有必要再买

这一点要看负债。

理论上,这个阶段房贷压力少很多,而且未来会越来越少,定寿险的保额不必太高。

但是,很多人的眼光已经放在给孩子屯房身上了。

这就要分情况了:

如果未来的还款主力是自己,那么这个定寿险还是要配的。

如果未来的还款主力是孩子,那就让他给自己配去。

二是在40岁前,已经配齐四大人身保险的人。

你的任务会比较轻松,需要做的是两件事。

1、审视保额是否足够。

随着经济发展,医疗水平的不断进步,已经买了十多年的保险保额未必够。

十多年前1块钱还能买3个包子,现在1个包子就要1块5。

15年前的论调还是重疾险保额不要低于10万,到如今看来已经不够。

这时需要根据家庭财务状况适当加保。

2、审视自己的理财能力是否足够支撑自己养老

这时候应该把养老问题提上日程表了。

如果手头的投资工具有限,也没有投资理财的经验。可以考虑适当配置一些养老年金,作为退休后养老金的补充。

养老年金的年化收益不算太高,不超过4%。

好在它特别安全,即便承保的保险公司倒了,也会把保单转移到其他保险公司给你兑付。

五、50岁以上:

沧海一声笑,转眼变老炮。

沧海一声笑,转眼变老炮。

有幸是儿女孝顺,打算为年过半百的你配置保险。

可无奈是家中没有矿,一款简简单单重疾险价格就已经破万。

你安慰子女:

——要保险干啥,爹娘的身体好着呢。

然后是忍不住的一阵咳嗽。

此时买保险,买到一款合适的保险并不容易:一是保险价格高,二是老年人身体差。

挑保险,要花点功夫。

1、意外险

这时,先给老人配上一份意外险。老年人腿脚不方便,骨质疏松,发生骨折等意外现象会更多。

市面上的意外险,多能保到65岁左右,即便超过了这个年龄,也有专门的老年意外险。

一定优先配上。

2、重疾险防癌险

如果身体不好,或是预算有限,重疾险不能买,可以考虑防癌险。

防癌险是一个阉割版的重疾险,患了癌症以后才赔,保额也普遍做不高。

只是它,一来健康告知比较宽松,像三高患者都可以买。二来保障年龄范围比较广,有些保险75岁还能买。三来会比重疾险便宜一点。

对于亟需保障的老年,算是一种补充。

3、医疗险防癌医疗险

65岁以下考虑医疗险,身体不好考虑防癌医疗险。

能买医疗险的老年人一定要买上,可以续保就一定要续,

不过,65岁以前没有得过大病,没有三高、糖尿病等一系列慢性病,的老人实在少见。

所以如果买不了,可以考虑防癌医疗险,只报销癌症的治病费用。

和防癌险一样,健康告知也比较宽松。

结语:

人生这么短,人生这么长,唯有时间不可挡。

困饱两餐,年岁难唱,只叹一句此生不枉。

各位看官,

如何用保险保障一生这道题,我已经解到这里了。

但事实上,想通过一篇文章解决问题,就像是「刻舟求剑」。

落实到最后产品环节,还是要看具体需求和家庭财务状况。

保险产品茫茫如海,公子愿做那「摆渡人」。

想听具体产品的,且看我后面分解。

如果今天的这篇文章对你有帮助,欢迎转发给身边有需要的朋友!

关注肆大财子,欢迎私信或留言,看到一定回复。

包包猪头

校验提示文案

迷你印钞机

校验提示文案

庞培2021

校验提示文案

立体几何

校验提示文案

御意見無用

校验提示文案

ysdss007

校验提示文案

小方同学

校验提示文案

风一样的C

校验提示文案

[已注销]

校验提示文案

Dylanming

校验提示文案

zealotyx

校验提示文案

[已注销]

校验提示文案

以眼杀人

校验提示文案

折花

校验提示文案

cindy678

校验提示文案

明晚一定早点睡

校验提示文案

Kcdb

校验提示文案

TcOne

校验提示文案

爱吃鸡的猪

校验提示文案

资深零元购买家

校验提示文案

BOOOO

校验提示文案

Dylanming

校验提示文案

wyww

校验提示文案

huiy1982

校验提示文案

以眼杀人

校验提示文案

资深零元购买家

校验提示文案

爱吃鸡的猪

校验提示文案

[已注销]

校验提示文案

[已注销]

校验提示文案

立体几何

校验提示文案

TcOne

校验提示文案

Kcdb

校验提示文案

明晚一定早点睡

校验提示文案

zealotyx

校验提示文案

包包猪头

校验提示文案

风一样的C

校验提示文案

cindy678

校验提示文案

小方同学

校验提示文案

迷你印钞机

校验提示文案

ysdss007

校验提示文案