66

152

揭秘:你必须要知道的理赔实操攻略

2020-03-25 19:22:57

2点赞

3收藏

0评论

每一位买保险的人心中都有一个顾虑:出险了保险公司到底能不能赔?理赔难不难?

所谓养保险前日,用保险一时,理赔前保险是一纸合同,而理赔后保险是一摞钞票,理赔,是保险由“纸”变“钱”的关键一步。

今天,我们就来详细讲一讲“理赔那些事儿”,给你一套最实用的《理赔实操攻略》。

1、请远离这些理赔误区!

很多人对于理赔有误解,其实是源于对保险本身和保险公司的不了解,下面我们就用事实和数据说话,为大家揭开保险的“真面目”。

误区1:保险什么都能赔,出了事就找保险

有些人对保险有一种超乎想象的“期望”:觉得保险什么都能保,保险什么都能赔,买了保险就可以高枕无忧。

其实,保险分很多种,常见的包括重疾险、医疗险、意外险和寿险,不同种类的保险保障范围也不相同,例如重疾险主要保癌症、急性心肌梗塞等大病,普通的伤风感冒重疾险是不赔付的。

误区2:小公司不靠谱,理赔会很麻烦

很多人不敢买小公司的保险,最大的原因就是怕小公司不靠谱,出了险无法理赔。

其实这个完全不用担心,《保险法》对理赔有严格要求:

第二十三条保险公司应当及时核定理赔申请,情况复杂的应在三十日内做出核定,否则应当赔偿被保人或受益人的损失。

我们的权益是受《保险法》明确保护的,保险公司无论大小都要遵守。

况且,大公司理赔不一定快,小公司理赔不一定慢,二者没有必然的联系,请看下表:

来源:中国保险报

从上表可以看出,无论太平洋、阳光、新华这些大公司,还是天安人寿、农银人寿这些很多人没听说过的“小公司”,理赔时效都在2天左右,并没有特别明显的差别。

误区3:保险公司这也不赔,那也不赔

有些不懂保险的人调侃:中国保险只有两样不赔,这也不赔,那也不赔。这纯粹是瞎扯,我们还是拿数据说话:

数据来源:中国保险报

如上表,国寿平安等公司每年几百亿的往外赔,怎么能说“这也不赔,那也不赔”?并且,无论保险公司大小,客户的获赔率都达到97%以上,可以说只要符合理赔条件,保险公司是肯定会赔付的。

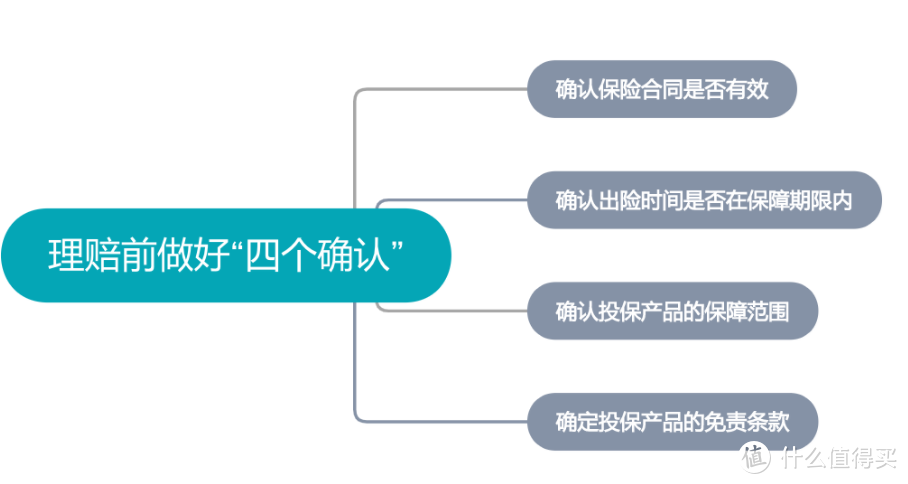

2、理赔前做好四个“确认”

出险后第一时间报案是必须的,不过理赔前我们最好能小小地做一下功课,了解清楚情况再行动,能让我们的理赔少走很多弯路。

这个“小功课”,可以总结为4点:

(1)确认保险合同是否有效

理赔前首先要确认保险合同是否有效,如果保单失效了,后面一切的理赔行动都免谈。

例如一些长期险如重疾险、寿险,需要连续缴费几十年,如果该缴费时忘了缴费,并且过了宽限期,保单就会处于失效状态,这时候申请理赔,保险公司肯定会拒赔的。

(2)确认出险时间是否在保障期限内

被保险人出险时必须在保障期限内,这是理赔的一个大前提。如果已经过了保障期限,是无法理赔的。

另外,像重疾险、医疗险等健康险产品,都会设置等待期,如果在等待期内因病出险,一般也无法获得赔付。

(3)确认投保产品的保障范围

不同种类的保险有不同的保障范围,保障范围之间可能会有交叉重叠,这就需要我们对不同保险的保障范围有一个清晰的了解,这样理赔时才能有的放矢。

关于这四大险种,需要强调的是,上表只是列举了不同险种的基本保障范围,但是落到具体产品上还要具体问题具体分析。

例如重疾险,重症的保障范围(25种重症)是银保监会规定好的,但是对于轻症的保障却没有明确规定,不同产品的保障范围千差万别,能否理赔就要具体问题具体分析。

(4)确定投保产品的免责条款

保险不是万能的,有所保有所不保,所以我们既要看保险保什么,还要看保险不保什么,这个“不保的”就是“免责条款”。

常见的免责条款有犯罪、吸毒、酒驾、战争、恐怖活动等,另外不同险种不同产品也都会有一些专属的免责条款,这些都是我们理赔前需要了解的,否则可能引起不必要的理赔纠纷。

3、理赔三步走,赔款拿到手

知道了保险什么能赔什么不能赔,万一遇到理赔我们就胸有成竹多了。具体到实操层面,理赔流程可以总结为下表:

根据上面这个流程图,如果要理赔,可以三步走:

步骤1:出险报案

出险后我们需要尽快向保险公司报案,告知保险公司出险情况,并咨询保险公司需要准备哪些理赔材料。

保险公司的报案渠道有很多,例如:客服电话、官网、官方APP、官方公众号、线下营业部或代理人等。

步骤2:提供资料

收集提交理赔材料是理赔的重要一步,保险公司一般会有专人指导,按照保险公司的要求提交即可。具体以保险公司要求为准

材料提交的方式一般包括在线提交和邮寄提交,和保险公司沟通后,按其要求提交即可。

步骤3:配合调查

材料提交后,保险公司会有专门的核赔人员进行审核,如果案件简单、金额较小,很快就能处理完毕,几天内就会收到理赔款。

如果保险公司存在异议,会和被保险人(或受益人)沟通,做进一步的调查,我们需要做的是尽力配合,只要符合理赔条件,保险公司是不可能不赔的。

4、做好三件事,理赔更顺利

除了按照上面的理赔步骤正常理赔外,有一些小细节也需要我们注意,把这些小事做好,可以帮我们在理赔时省去很多麻烦。

(1)注意理赔时效,出险后及时报案

出险了记得尽快报案,一般产品会要求出险后10日内要报案,但是建议不要拖延,出险后第一时间报案,如果拖上三五天再报案,保险公司可能会怀疑你故意拖延时间伪造证据,对理赔不利。

况且,越早报案才越有可能早日拿到理赔金哦~

(2)注意病历资料,提醒医生规范书写病历

像重疾险、医疗险等健康险,病历是重要的理赔依据,如果病历出现瑕疵或问题,可能会影响理赔进程甚至结果。

所以就医时可以提前告诉医生自己有商业保险,提醒医生在写病历时注意措辞,在没确诊或不必要的情况下,不要随意在病历本上写先天的、原生的、旧病复发等相关词语,避免影响理赔。

(3)注意家人协同,将自己的保险情况同步给家人

有些保险可能需要家人协助我们理赔,例如自己重病在床或遭受严重意外,所以自己有哪些保险,一定要同步给家人,让家人知道。

另外,万一我们不幸身故,作为受益人的家人如果不知道我们买了寿险或意外险,保险的价值无法发挥,就太可惜了!

所以,一定要记得将自己的保险情况同步给家人!关于如何对已买的保险做保单管理和信息同步,我们也写了相应的文章《保单如何管理》。

总之,理赔没有想象的那么难,它有固定的流程有章可循;但是理赔也并不容易,涉及到保险、医学、法学等多学科的知识,并且每一个人的情况都不一样,需要具体问题具体分析。