158

30

基金定投实盘第 19 期,2021 年 2 月分析与买卖

2021-02-07 17:46:32

13点赞

50收藏

8评论

创作立场声明:仅代表个人观点,据此操作买卖,盈亏自负。

说明:本月方案首次在非 9 号发布。原因是 10 号为春节最后一个交易日,会导致 QDII 标的无法按照本方案在春节前成交。为了避免春节期间美、港市场的不确定性因素,所以提前2 天。在 8 号下周一 15 时前买入, A 股标的将按照 8 号收盘净值成交,QDII 将按照 9 日净值成交。

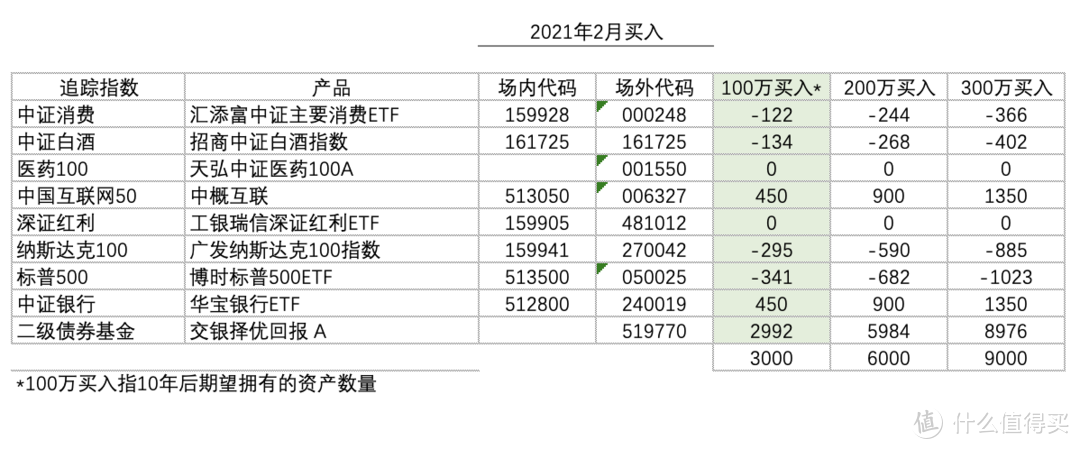

2021年 2 月买卖

100万版本买入:

中概互联(006327):450元

中证银行(240019):450元

交银择优回报 A(519770):2100元+892元(注:2100元为本期买入剩余,892元为本期卖出所得)

100万版本卖出:

中证白酒(161725):134元(持仓30%)

中证消费(000248):122元(持仓 20%)

纳斯达克100(270042):295元(持仓20%)

标普 500(050025):341元(持仓 20%)

合计:

本期投入金额:3000元

本期卖出金额:892元(注:本期卖出金额,需要先回到现金宝/盈米宝中,再买入519770,不另行通知。)

交易截图:

定投规则

1)定投平台:推荐且慢、蛋卷基金,组合可一键跟投。

2)定投时间:每月9日晚20:31发文,10日15时前买入(如遇节假日,顺延为下一个交易日)。

3)每月资金:实盘以100万为示例,每月投入金额3000元。如果标的当前高估,没有好的买入机会,则会配置债券类、货币基金产品,当标的高估到有泡沫时会卖出。

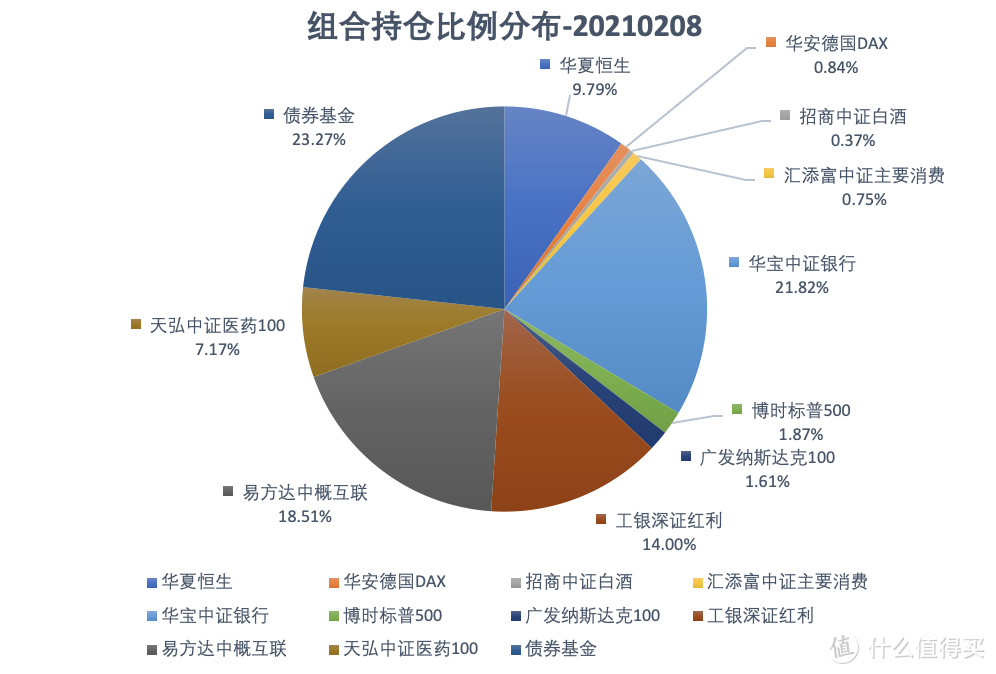

本期买入后组合持仓分布:

买入逻辑和分析

1. 中证消费、中证白酒

卖出消费20%仓位,卖出白酒30%仓位

继续减仓消费、白酒。当前消费 44.71 倍 PE,白酒 65.03 倍 PE。消费的估值还勉强可以接受,按理仍然可以持有,但其中白酒含量较高,方面上应该与白酒趋同。至于白酒,我觉得不需要多说,相信常识即可。

白酒经过 1 月超过 10%幅度的调整,似有卷土得来之势。贵州茅台本周又继续新高了,总市值达到 2.91 万亿,估值 65.18 倍;五粮液1.24 万亿市值,估值 64.97 倍;四季报披露的中证白酒第一大权重山西汾酒当前估值 128.4 倍;第三权重泸州老窖 74.45 倍。

而业绩增速上面,根据业绩预告,五粮液净利润 14%增长,茅台 10%增长,泸州老窖 20%~30%增长,尚且能够接受,但除了头部几家,其它白酒的业绩以他们的估值、市值来看,可以说是惨不忍睹了,网友调侃说,应该将它们调出白酒板块。

例如金种子酒,实现扭亏还是因为出让土地;水井坊净利润同比下降 11%;迎驾贡酒,净利润增速0~5%。

所以,即便是A 股公认生意模式较好的白酒板块,也不是每一支白酒股都值得投资。而当前,在白酒燥热行情的带动下,真是鸡犬升天了。

2. 医药100

持有

当前医药 100PE 来到 55.57 倍,距离 8 月初的 65 倍,还有一些差距,不过已经是比较高了。而 PB 估值则来到了 7.35 倍,分位值已经在 99%以上。这说明医药 100 当前不便宜,但是因为业绩表现良好,所以 PE 估值看起来还是要稍低一些。

现在回头看 2020 年全年,因为上半年预期比较高,所以 3 月全球市场大跌时,医药是顶住了最扛跌的板块,四五月间开始快速回升新高,六七月则快速上涨,在八月见顶。而之后因为板块在冲高后的自然回落,加上带量采购的利空,连续回调四个月。

在估值调整至一些优秀个股有吸引力后,近期各地零星散落的一些新增确诊,以及医药板块部分公司业绩预告确实亮眼,板块止跌,在震荡中微涨。

受益于疫情,像英科医疗、之江生物、振德医疗、明德生物、华大基因等等都实现了利润十几倍的增长,增长超过 100%的也有 49 家。

因此,全球疫情真正得到控制之前,医药的逻辑仍然成立。并且在疫情之后,对疫情防范措施,以及对于研发的重视和投入,仍将使板块在未来数年间受益,而长线逻辑则是老龄化,所以医药是值得长期投资的板块。

3. 中概互联

买入 1 份

今天的这份中概互联买得非常纠结。

中概互联是组合中今年以来涨幅最好的指标,年内涨幅 17.66%。也正是因为这样的上涨,目前中概互联的 PB 已经创下了 2018 年 2 月以来的新高,目前为 7.29PB。以腾讯加阿里 PE 的平均值来看,也将将在 40 倍以内,这是我认为的买入上限。所以仍然还是买 1 份吧,实在也没什么可买。

在过去的一年当中,我们能够看到,科技互联网公司大多也是受益于疫情的,因为线上的消费、娱乐,事实上使用频次更高了。

比如最近刚刚发布最新财报的阿里巴巴,阿里第四财季,收入2210.8 亿元,同比增 37%,净利润 592 亿元,同比增 13.1%,市场预期 464.04 亿元。其中核心商业即电商增长 41%,新零售增长 1.25 倍,云计算增长 57%且 12 年来首次实现单季盈利,淘宝直播 GMV 超过 4000 亿元,月活用户单季增 2200 万,创 8 个季度以来的新高。

当前阿里仍然只有 29 倍有市盈率。腾讯在近期的大涨之后刚刚上升至 50 倍,腾讯将于 3 月 24 日发布四季度财报及 2020 年全年业绩,目前看到的也是比较乐观,过去的三季度,腾讯单季净利润增长 89%。

因为业绩实在是太好了,可能在今天还觉得会有一点点贵,但是最新的财报一出来,马上估值又会降下来一截。

当然,在阿里和腾讯以外,其它公司,仍然还是觉得比较贵了,比如美团、京东、拼多多等等。

像本周刚刚上市的快手,其市值1791 亿美元,已经超过了京东,相当于 2 个小米、3 个 B 站,位列互联网公司第五,排在腾讯、阿里、美团、拼多多之后。如果给予快手高估值的理由是快手可以通过电商变现,那么为何,它的市值可以超过京东呢?在一级市场,快手 2019 年底融资时的估值是 286 亿美元,就在 1 个多月前,我搜到一篇文章还在讨论快手 500 亿美元估值是否合理,而今天上市就是 1791 亿美元了。

总之,现在的市值过于乐观了,给新经济公司的估值是这种乐观情绪的体现。

4. 深证红利

持有

当前 PE 21.83 倍,距离卖出大约还有 10%的向上空间。

深证红利年内涨幅 8.71%,作为宽基指数,表现仍然是比较不错的。不过前三大权重今年以来的表现一般,五粮液涨 9.56%,美的、格力年内为负,第四万科A 也仅涨了 0.63% 且去年还跌了 7.52%。

除此以外,海康威视(5)、泸州老窖(6)、平安银行(7)、牧原股份(9)、宁波银行(10)的年内涨幅皆在 20%以上。

总体而言,这些都是深市比较优秀的公司,深红利的整体表现还是取决于整体市场环境更多一些。

5. 纳指100、标普500、德国DAX

持有德国DAX,卖出标普 500、纳指100 各 20%持仓

美股的各项指标,都是极端数据,包括纳指100 和标普 500的 PE、PB 估值数据等等。

美国的 1.9 万亿美元刺激计划将于下周开始起草,这个方案仅需要简单多数的投票,就可以获得国会的通过,预计最后通过将是大概率的事件。之前华尔街日报有评论指出,1.9 万亿刺激仅仅是“首付”而已,在可预期的时间内,仍然大概率会有后续的刺激计划。

美债收益率持续上涨,十年期国债升至 1.1635%。通胀预期和无风险收益的上升,对于股市会比较偏利空。

对于当前美股,我认为短期来看,缓涨和大跌都是有可能的,但是常识上面,我认为上行空间有限,同时未来十年的美股收益可能不会非常理想。

从近期披露财报的公司业绩来看,表现仍然不错。谷歌四季度营收增 23%,净利润同比增 43%;亚马逊营收增 44%,净利润增 121%。

6. 中证银行

买入450元

银行当前 PB 0.78,尽管短线上涨较快,但是仍然在 0.8PB 以下,所以本月仍然买 1 份。

银行到目前为止在所有板块中,2021 年来的涨幅居前,银行 ETF 上涨 12.31%,多方面的原因包括:

一、银行四季度净利润同比增速较快,多家银行的业绩预报显示,单四季度的净利润同比增速在 30%左右,平安银行四季度净利增 43%。

二、关于经济复苏的预期,正在逐渐落地,我们应该看到当前的经济恢复得不错,甚至外贸方面的超级火爆,导致集装箱和海运紧缺。

三、近期我们也看到,包括房贷等,部分地区开始提高利率,这是有利于银行业绩改善的。

四、高估值板块的资金流出,尤其是去年涨幅较大的板块,最近很多跌幅已经比较大的,这些流出的资金正在流向低估值板块。

五、央行将大型互联网平台金融业务全面纳入监管,同时限制了存款等业务,这将使得银行有一个更加公平参与竞争的市场环境。

那么银行现在贵了吗?

对于银行板块的优质龙头银行来说,像招行、兴业、平安、宁波四行,今年以来的涨幅已经在 20%以上,应该说这几家银行,本来一直也不是太便宜。而像中、农、工、建等等国有大行,则依然几乎没涨。

从一般规律来看,板块龙头的上涨,为整个板块打开了上升空间,就板块整体而言,仍然不能说太贵。

中金公司预计 2021 年 A 股银行股的涨幅将超过 50%,H 股银行股涨幅超过 60%。

7. 恒生指数

持有

近期恒生指数的上涨也是颇为凌厉,年内涨幅 7.56%。当前恒生指数的估值,如果考虑恒指纳入小米、阿里、美团,在修正后,PB 约为 1.1 左右,脱离了买入区间,但仍然不贵。

1 月以来,南下资金涌入港股,1 月的 20 个交易日中,有 19 个交易日超过 100 亿,累计净流入 3106 亿元。

南下资金的主要买入标的仍是港股优质资产和稀缺标的,比如腾讯、美团、港交所等等,同时也有部分流入到低估值板块。

我在去年 4 月开始定投恒生指数,在恒生升至修正后 1PB 以上时停止定投。当前,继续坚定持有,至少在新高之前,不会有任何减仓的考虑。

8. 交银择优回报 A

本期买入后剩余 2100 元,全部买入交银择优回报 A,代码 519770。同时本期卖出金额 892 元,也将在卖出到账后,追加买入 519770。

这部分资金,是为了平滑投入的,以保证每月买入的金额是固定的。当组合标的没有合适可买的时候,会买入来过渡。当组合标的出现更好的买入机会时,会卖出来补股票型基金。

它相当于是现金,但是比现金有更高的收益预期,大约在年化 7~10%之间。本着分散的原则,这部分资金,过去买过“我要稳稳的幸福”“工银双利债券 A”,本期以 519770 “交银择优回报 A” 替代。

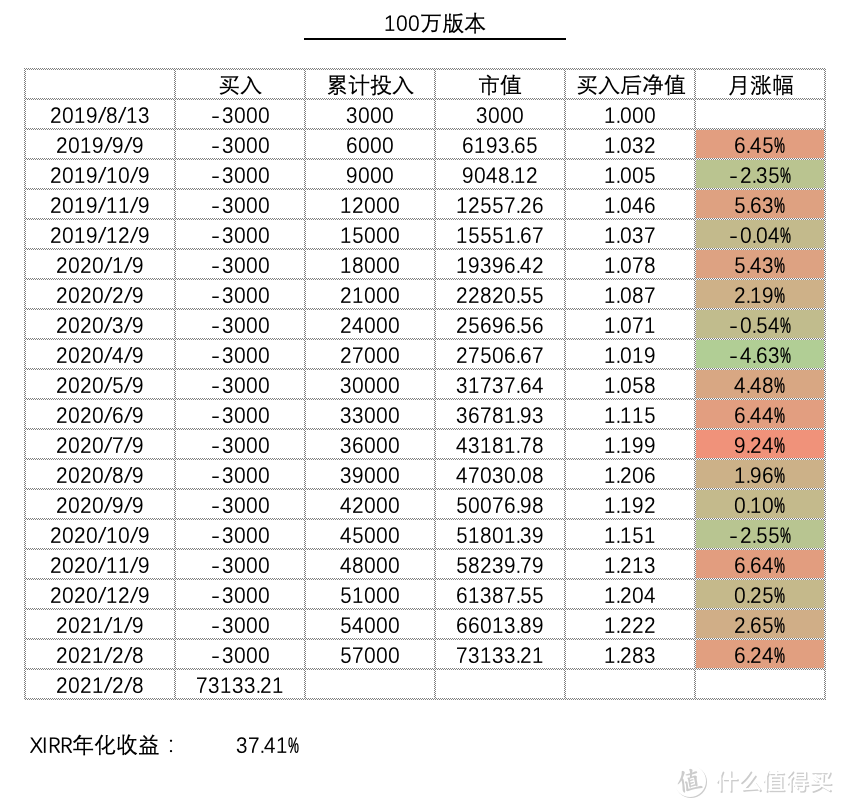

组合收益分析

自 2019 年 8 月以来:

且慢统计:

年化收益:37.16%

累计收益:60.43%

最大回撤:13.65% (即 2020 年 3 月)

夏普比率:2.32

组合于本周五再创新高。

在 2020 年的大多数月份里,我们一直在买入的是中证银行、深证红利和恒生指数,如今银行、恒生,也都开始缓缓地从底部走出来了,深证红利也开始不断新高了。

而那些一直在新高的,如消费、白酒、纳指、标普 500,则逐渐地开始分批卖出,当前持仓占比仅 4%多一点。

当前组合持有债基和偏债混合基金 23.27%,加银行 21.82%,加恒生 9.79%,三者合计 54.88%,仍然是相对稳妥和保险的部分,即使市场出现整体性的回调,总体回撤应该仍然不必担心。

2021 年以来,年内涨幅为正的个股为 1252 支,占比约 30%,上涨的只是其中很小的一部分。上证指数在摸高 3637 后回撤至 3496,我们可以在这样的环境下继续新高,应该说持仓幸福感是比较高的。

在 2019、2020 年股票市场整体涨幅较大的背景下,优质核心资产都不便宜,上涨空间可能不大,所以目前来看,全年还是降低预期,延续防守的总体思路,仍然是进退有据,心中有底的。

……

本次是春节前最后一次更文,春节期间,即下周六停止更新周报一次,2 月 20 日恢复周报。

预祝各位新春快乐,牛年继续牛!

声明:以上内容仅代表个人观点,为本人操作记录,据此操作买卖,盈亏自负。

平时每周六晚20:31,有组合的实盘周报,分析点评各指数走势,大小事件、新闻,也欢迎来看看呀~

战意纵横

校验提示文案

穆拉

校验提示文案

喵了个相机

校验提示文案

你看看你啊

校验提示文案

woowoo_sun

校验提示文案

2020刚刚好

校验提示文案

穆拉

校验提示文案

2020刚刚好

校验提示文案

woowoo_sun

校验提示文案

你看看你啊

校验提示文案

喵了个相机

校验提示文案

战意纵横

校验提示文案