17

20

烦,买重疾险,被这些问题搞到头大!?你想问的我都知道!

2021-01-26 20:58:19

15点赞

245收藏

26评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保!

大白这段时间的状态就是:爆炸忙。

旧重疾险全部下架的威力太大,

想要咨询、核保、对比、投保的朋友实在太多了。

不过,大白发现有好多问题都是相似的,

所以,赶紧给大家画个重点,统一回答一波

关注哪个部分,就直接划到哪个部分就行。

01 险种科普

▿

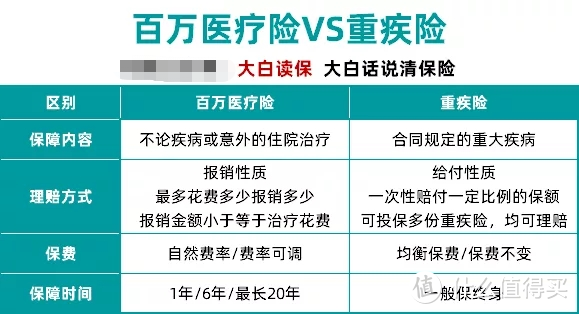

一、重疾险跟百万医疗险有啥区别?

一图基本就解释清楚了。

简单说,百万医疗险是报销性质的,就像公司会计报销一样的,最多花了多少报销多少。

重疾险是给付性质的,像老板发年终奖,一次性就给发笔钱,这笔钱想怎么花,怎么花。

像患重疾之后,工作停了,专心治疗的工资损失;身体虚弱,吃点营养品的钱;没人照顾,请护工的钱等等,重疾险赔的钱都能cover掉。

百万医疗险也有优势,就是不限疾病或意外,达到报销条件(一般医保报销超过1万),剩下就能100%报,不像重疾险就保合同约定的大病。

所以,他们俩各有优势,组合投保更好。

二、新旧定义有什么区别?

估计大家都看的、听得已经太多了。

简单说:

整体保障上,旧定义重疾险对我们更友好,而,新定义部分疾病理赔条件放宽了。

大白就不赘述了,想具体了解,看下面这篇:

很多朋友可能纠结了,都各有利弊,怎么选?

现在很多产品都推出了择优理赔,也就是新旧定义都承认,哪个定义对我们有利就按照哪个赔。

所以现在,是正确的时机。

三、重疾险可以叠加买吗?

答案是:重疾险是可以叠加买的。

只要达到了理赔条件,买了几份,就赔几份。

延伸阅读:

四、买保险之前要体检吗?

答:没有要求就不用专门去体检!

如果没体检,就默认是健康的,没有数据支撑说我们是非健康的。

所以,建议大家买保险之前不要专门去体检!

如果检查出来个甲状腺结节、乳腺结节、高血压、高血糖什么的,就是给投保找麻烦。

延伸阅读:

02 产品选择

▿

一、重疾险要不要附加身故?

看预算。

预算充足,又担心一辈子平平安安,这笔钱白花了,二话别说,加上身故责任。

预算紧张,只想把大病风险转移掉,想避免因病致贫,就不用加。

身故风险可以用定期寿险转移,把人生责任较重的时期(一般是60岁前)保障起来。

组合投保,性价比更高。

延伸阅读:

二、癌症二次赔要不要附加?心血管二次赔要不要加?

癌症二次赔,预算够,建议附加。

癌症是最高发的重疾,这可没有之一,每个保险公司重疾的理赔数据都是如此。

另外,最新的全球癌症数据又显示中国新发癌症人数位居全球第一。

而高发的癌症是甲状腺癌、乳腺癌、胃癌、宫颈癌这类,生存率较高的癌症。

癌症二次赔的优势就显现出来了,所以建议预算够,就加上。

心血管二次赔,预算够,男性或经常熬夜加班、抽烟喝酒、家族有心脑血管病史的朋友,加上。

心血管重疾(脑中风、急性心梗等),单从性别来论,男性更高发。

另外,熬夜加班、抽烟喝酒、家族有心脑血管病史,也是心血管重疾的高发人群。

这部分朋友一样,有条件,加。

三、达尔文3号、超级玛丽3号、守卫者3号怎么选?

达尔文3号和超级玛丽3号是单次赔付重疾险里的佼佼者。

守卫者3号是不分组多次赔付的领头羊。

单次从达尔文3号和超级玛丽3号里选。

达尔文3号优势是高发的心脑血管轻症及中症有额外赔,能赔2次。

超级玛丽3号的优势是便宜点,而且60岁前赔的多。

男性或者看中心脑血管保障的朋友,选达尔文3号。

女性或想性价比高一些的朋友,选超级玛丽3号。

拓展阅读

预算够,而且担心赔了一次,之后没有保障的话,选守卫者3号。

重疾不仅能不分组赔2次,还能附加癌症津贴,给癌症额外的保障。

四、重疾要不要选多次赔?

孩子买,预算够,直接买不分组多次赔。

孩子小,以后的人生还很长,从目前的的发展趋势看,医疗技术日新月异,平均寿命变长。

预算够,直接选不分组多次赔的,不用担心赔了一次,没有保障的情况。

成人买,预算充足,想要全全面面的保障,选多次赔。

预算紧张,选择重疾单次也不错。

拓展阅读:

五、没有择优理赔的产品能买吗?

如果想买的产品正好有择优理赔,别犹豫,直接上车。

要是心仪的产品,没有择优理赔,也别担心,也能买。

这是因为《健康保险管理办法》早就明确规定了:

保险公司不能因为被保险人没有选择合同指定的治疗方式而拒绝理赔。

即,根据这条规定,即使保险公司不推择优理赔的政策,买了老版重疾,也可以用新版疾病定义申请理赔,哪个有利就按哪个赔。

而且,大白也相信会有越来越多的保险公司推出择优理赔的。

延伸阅读:

六、除外责任/加费要不要买?

大白的建议是买。

除外责任和加费,都是健康情况不符合投保的要求,保险公司开了口子,才能买。

很多朋友觉得结论不好,但咱也要结合自身的情况,得到这样的结论,说明保险公司认为承保的风险还比较大。

所以,更需要保障。

如果同时得到除外和加费,更建议选择加费的,起码保障全面。

延伸阅读:

七、什么是豁免?

豁免顾名思义,就是免了以后的保费,之后不用交钱的意思。

分为投保人豁免,和被保险人豁免。

具体能不能买,看健康告知。

延伸阅读:

03 核保问题

▿

一、检查异常还能投保吗?

能不能投保的重要指标是:健康告知。

不涉及健康告知,直接买。

涉及了,通过智能核保或人工核保也能买。

这里提示大家:不同的重疾险健康告知和核保规则不一样。

对于不同的疾病,有的宽松有的严格。

如果不清楚自己的健康情况,选择哪款。

建议预约保险咨询顾问,顾问老师常年和产品打交道,健康告知和核保规则烂熟于心。

能快速的根据你的健康情况,给出专业的建议。

延伸阅读:

二、医保卡外借有什么影响?

分情况:

外借医保卡药店买药,无处方,不影响。

以下情况,可能影响:

外借医保卡药店买药,有处方;外借医保卡看门诊;外借医保卡住院;外借医保卡体检。

看健康告知问到了没,问到了就要告知,没问到,直接买。

延伸阅读:

三、人工核保的结论影响以后投保吗?

分情况:

标准体承保,不影响以后投保。

得到拒保、延期、加费或除外责任的结论具体讨论。

要明确人工核保是否有记录,一般邮件核保的预核保是无记录的,所以不影响。

如果明确有记录,而且健康告知又问到:

是否被保险公司拒保、延期、加费或除外责任承保?

是影响投保的。

不过,就算影响,也只需要告知拒保、延期、加费、除外的原因即可。

大白这里要说:智能核保能通过最好。

但,人工核保也并不可怕,搏一搏单车变摩托。

也建议大家如果打算人工核保,可以采取题海战术。

也就是同时核保多款重疾险,这样通过的概率更大。

另外,近期保险公司的人工核保件非常非常多,听说已经累到好多核保老师,

大白也明显感觉到最近的核保速度变慢了。

所以,大家如果打算人工核保,别等,早核早有结果。

延伸阅读:

04 理赔及售后服务

▿

一、保险公司我都没听过,靠谱吗?

靠谱!靠谱!靠谱!

保险公司能建立起来就不容易,光实缴资本2亿就难达到。

而且股东实力也要强劲,要符合有持续盈利能力、净资产不低于2亿、信誉良好等等要求。

再一个,保险牌照拿到的难度也非常大,得银保监严格审查之后点头,这两年更是捂着一块也没发。

保险公司成立了之后,要接受监管,在银保监会爸爸的监督下老老实实做事。

这样严格的准入制度和监管下,建国到现在还没有一家保险公司倒闭。

就算像安邦那样真的出问题了,银保监会也会力挽狂澜,对于我们消费者来说更是,保单没影响,该咋保咋保。

延伸阅读:

二、异地投保,出险可以理赔吗?

可以。

什么是异地投保?就是投保的产品,承保的保险公司在当地没有分支机构。

但当地有分支机构,是给保险公司的限制,所以保险公司才会不停地扩张分支机构。

但,这并不是对我们消费者的限制,我们可以自由选择保险产品。

大白协助理赔过非常多异地理赔的案例,并且也都成功拿到了理赔款。

尤其是,几天前,银保监会发布了《关于进一步规范互联网人身保险业务有关事项的通知(征求意见函)》的文件。

明确说:

符合本通知有关条件的保险公司,可在全国范围内不设分支机构经营互联网人身保险业务

简单说,异地投保这个词,很可能成为历史。

延伸阅读:

想了解更多,可以看大白理赔合集:

.....

还有不少理赔案,还想看的留言

四、择优理赔有效力吗?保单上体现吗?

择优理赔是保险公司的承诺,一般在保险公司官网或者官微同步发布。

所以,肯定是有效力的。

如果实在不放心,把官方的择优理赔公告保存好。

至于现在打算投保的朋友,承诺了择优理赔的,一般会在投保须知显示:

所以,更不用担心了,直接放到合同里。

五、以前买的保险不合适,换吗?

换不换需要考虑的要素较多,

如:目前健康情况/旧保单缴费日期/新产品等待期等等。

所以,建议如果想置换,给大白留言。

让顾问老师结合具体情况,给专业的建议。

延伸阅读:

ps:如果你有更多问题,欢迎评论区留言~

再提醒:留给旧定义重疾险的时间是不多了,但,也不要迷迷糊糊投保。

投保要做好健康告知,搞清楚保障内容,明明白白买保险。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”。

值友3010713560

其次,作为改革主导方的政府,肯定不会在改革中赤裸裸偏袒某一方,更不会出现改革后民怨沸腾的情况。

校验提示文案

值友6102431392

校验提示文案

布布被我占用了

校验提示文案

嘟嘟大都督

校验提示文案

值友8315304685

校验提示文案

meta大隆

校验提示文案

sgcc

校验提示文案

皮单瘦肉舟

校验提示文案

迁徙的小鸟

校验提示文案

值友3036804857

校验提示文案

值友3036804857

校验提示文案

迁徙的小鸟

校验提示文案

皮单瘦肉舟

校验提示文案

值友8315304685

校验提示文案

sgcc

校验提示文案

meta大隆

校验提示文案

嘟嘟大都督

校验提示文案

值友3010713560

其次,作为改革主导方的政府,肯定不会在改革中赤裸裸偏袒某一方,更不会出现改革后民怨沸腾的情况。

校验提示文案

布布被我占用了

校验提示文案

值友6102431392

校验提示文案