312

127

多次赔付重疾险是不是噱头

2019-09-20 11:13:50

0点赞

0收藏

0评论

这几年,很多保险公司都推出了自家多次赔付的主流重疾险产品,很多小伙伴很纠结,有没有必要买多次赔付的,多付出点成本到底值不值得,会不会那么倒霉,得两次三次重疾?不着急我们先来了解一下重疾险的分类

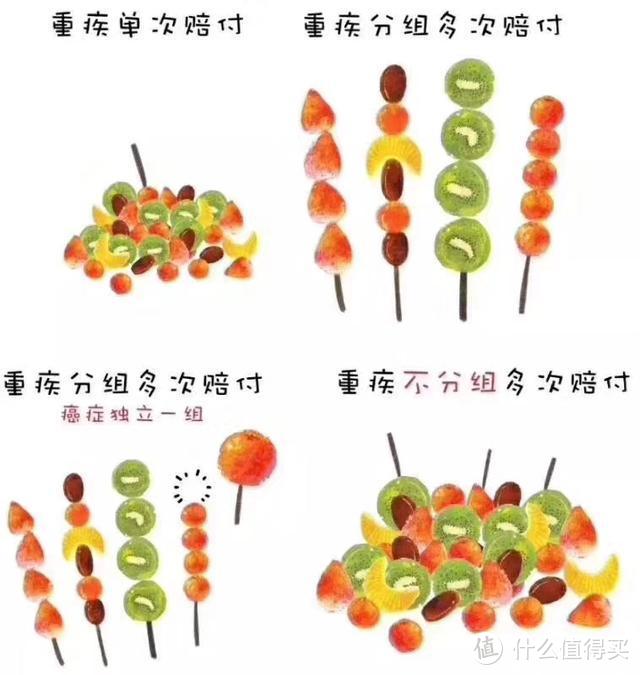

按赔付次数一般分为单次赔付重疾,多次赔付重疾和特定重疾多次赔,在多次赔付重疾里,又分为分组和不分组赔付,下面这幅图能比较形象的说明

单次赔付就是任意患一种重疾赔付后合同中止;

分组多次赔付是把疾病分为几组,每一组里的疾病只能赔一个,赔完后该组失效,因为癌症最高发,所以一般选择癌症单独分组的比较好,能尽可能理赔到;

如果把组分的细一些,有多少疾病分多少组,也就成了不分组多次赔付,所有疾病挑几个来赔,一种病赔完后该病失效,其他不影响;

还有是特定疾病多次赔付,目前是三种疾病,癌症,急性心梗,脑中风后遗症,可以进行二次或三次理赔,一般有3到5年的间隔期。

很多人接触到这一类型产品会觉得保险公司真是够损的,得一次重疾还不够,还得多来几次。最早的时候我也是这样的印象,但后来接触了解的多了,对于多次理赔有了更深的认识。我主要分享这样几个想法

1、有些重疾本身可能会触发二次重疾,比如说白血病,属于恶性肿瘤,后期治疗可能要做造血干细胞移植术,也就是骨髓移植,这就是第二次重疾,如果选择两种疾病不同组且能做同种病因理赔的重疾险就可以赔到第二次。

2、一些疾病本事不是重疾,但并发症多是重疾,比如二型糖尿病,本身不属于重疾,但并发症很多,包括心脑血管疾病,严重肾病,双目失明等,得了几种并发症如果都能理赔多好啊!

3、得过一次重疾后,比如癌症,身体机能免疫力肯定赶不上从前了,这是不可逆的,而且治疗癌症放化疗可能会引起新的基因突变,再次罹患重疾的概率要比普通人高得多,而患过一次重疾后很难再买到保险,这时候多次赔付的优势就显现出来了

4、随着未来医学水平的提高,很多重疾不再是绝症,可能控制成为慢性病,其实不少癌症患者已经是这样了,还有人们的平均寿命也在不断提高,重疾年轻化也是事实,比如很多年轻人被诊断出甲状腺癌,当然这是最温和的癌症,一般做个手术切除就行,那在治愈后的漫长岁月里没有了任何保障很多人应该接受不了,所以多次给付还是有意义的。

要不要买多次赔付,当然要跟预算相关,如果预算有限,还是先把第一次的保额做足,不要盲目追求多次赔付而降低保额,后期条件允许了可以再选择加保。

如果是对单一疾病比较担心,如癌症有家族史,可以考虑只买癌症多次赔付的,这样不会多付出太多成本。

如果本身预算充足,对于保障有更高要求,那不妨考虑一下多次赔付。而且如果小孩子买保险,他的人生还很长,医疗水平的发展和寿命的延长,让一切都有了可能性,所以如果有这个预算,我会考虑给孩子配置多次赔付重疾险。

多次赔付就先聊到这,有想法欢迎留言讨论,下期见。。。