17

17

体检查出结节就是癌症前兆?甲状腺结节、乳腺结节、肺结节投保攻略!

2019-12-14 22:25:30

18点赞

290收藏

20评论

最近网易裁员、明星猝死的消息,受到了广泛关注,这让不少上班族都感到焦虑。

很多人忙于工作,可身体却在慢慢变差,网上曾有人戏称,许多人连体检报告都不敢看了…

现在去医院检查,多少都会有些毛病,其中最常见的就是 结节。

那么,结节和癌症关系大吗?有结节该如何买保险?今天深蓝保就来详细分析下。

主要内容如下:

身体长了结节,以后就会患癌?

查出结节,还可以买哪些保险?

结节投保,你还要知道这几点!

一、身体长了结节,会变成癌症吗?

不少人查出结节,会担心变成癌症,那这两者之间有什么关系?

其实结节只是超声检查的一种影像,像 炎症、增生、结核、肿瘤 等,都会表现为结节。

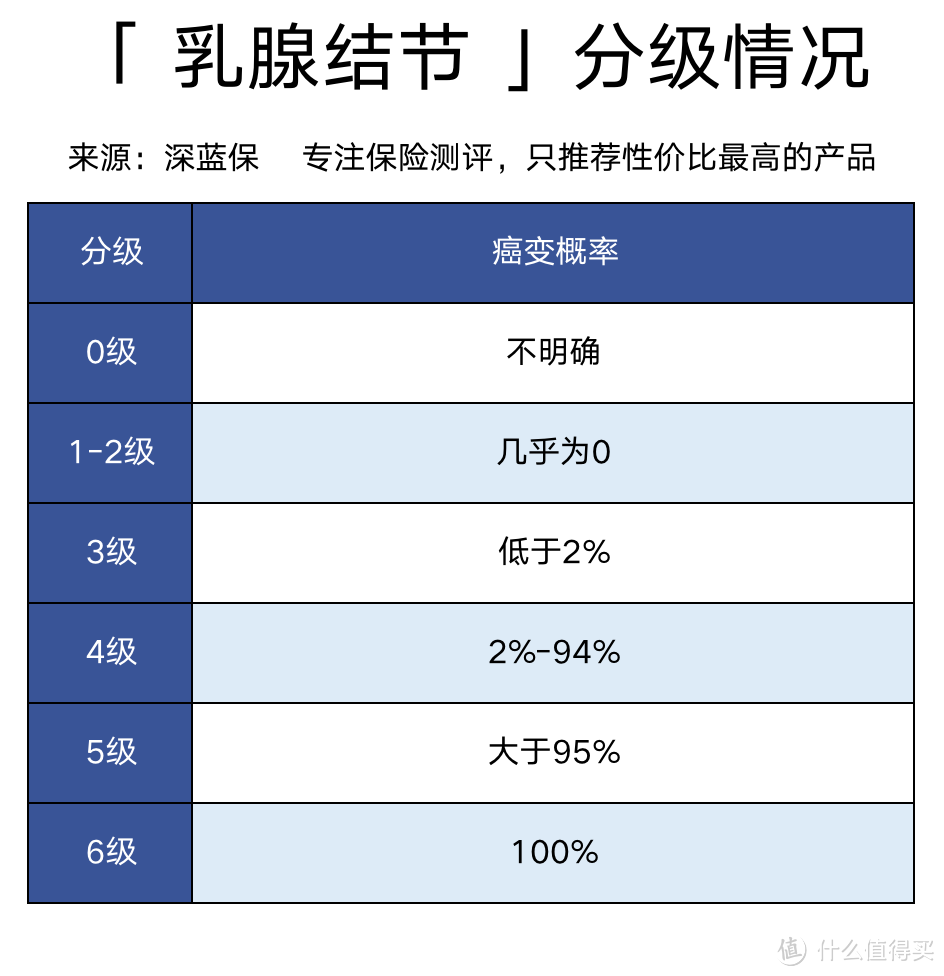

而结节是否会恶变,一般参考超声的分级报告, 我以乳腺结节的 BI-RADS 分级为例:

直接说结论:

一般超过 3 级,级别越高,恶变的风险也就越大,但最权威的诊断,还是要做病理检查。

目前最常见的主要是甲状腺结节、乳腺结节、肺结节,对应的癌症也是理赔最多的。

在银保监会发布的《保险公司理赔半年报》中,癌症占了各家公司 70% 左右的比例,其中最高发的癌症,就是 甲状腺癌、乳腺癌、肺癌。

所以保险公司对这些部位的结节,核保也非常的谨慎。

那有了这些疾病,该如何买保险呢?下面就来详细分析下。

二、3 大结节,还能买什么保险?

不同部位的结节,能选的产品都不一样,主要有 3 种挑选思路:

健康告知:挑选健康告知宽松的产品,没问就能买。

智能核保:通过智能核保,能立即知道核保结论,通过就能买。

多家人工核保:如果前两种办法都不行,可以提交资料进行人工核保。

我对比了市面上几十款产品,从中挑选出承保条件最优的几款:

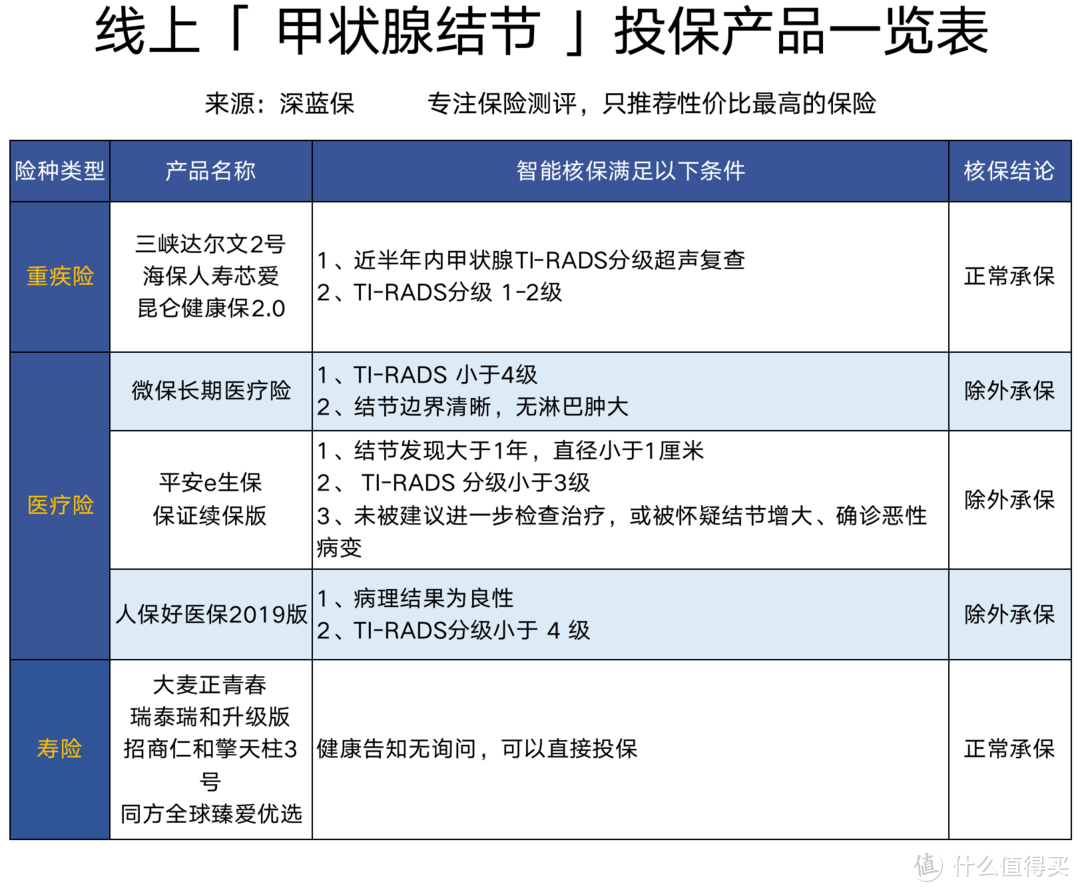

1、甲状腺结节

甲状腺癌是近年理赔最多的重疾,不过甲状腺结节可以买的产品仍然有不少。这里我选了承保条件最好的几款:

直接说结论:

重疾险:达尔文 2 号、海保芯爱、健康保 2.0 最宽松,只要半年内的检查结果为 2 级及以下,就能正常承保。

医疗险:优先考虑微医保长期医疗,分级小于 4 级就有机会买;而平安 e 生保,结节发现 1 年以上、直径小于 1cm 才行;人保好医保 要做病理检查,可以最后考虑。

寿险:同方臻爱优选、大麦正青春、瑞和定寿、擎天柱 3 号,都不问乳腺结节,可以直接投保;而目前性价比最高的定海柱 1 号,要分级 1-2 级,甲状腺 5 项正常才能买。

其实,如果甲状腺分级 1- 2 级的话,还有很多产品可以选,比如瑞华康瑞保、超级玛丽 2020、康惠保 2020,不过会额外问询结节大小、过往分级等情况。

如果结节分级更高,比如 3 级,像达尔文 2 号、芯爱、倍加尔保 可以除外承保;如果是 4 级及以上,建议手术切除,如果结节是良性的,一般都能正常承保。

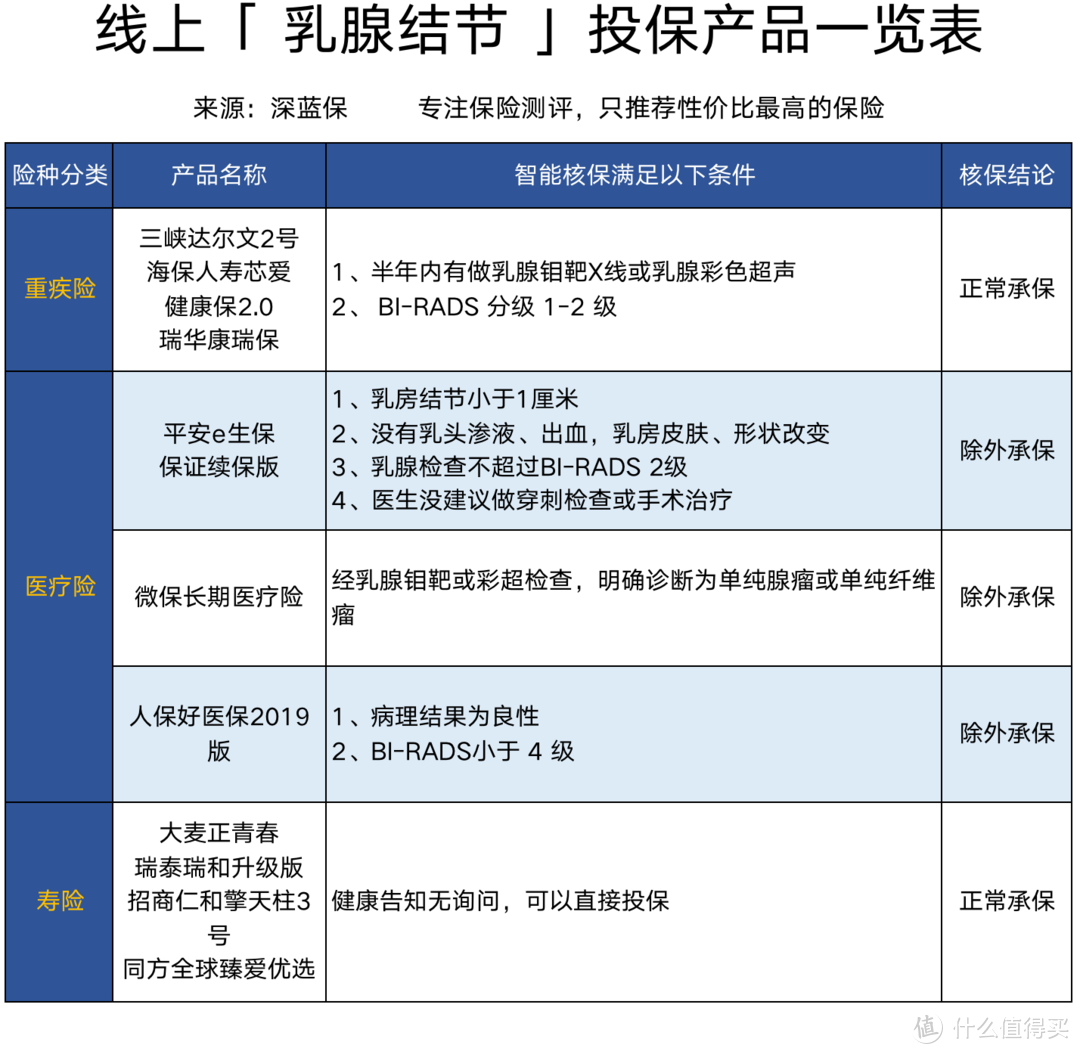

2、乳腺结节

乳腺结节是女性朋友常见的疾病,和甲状腺结节类似,乳腺结节也是根据超声分级来核保。比较好的产品有以下几款:

直接说结论:

医疗险:优先考虑微医保长期医疗,只要为单纯腺瘤或纤维瘤,就能除外承保;平安 e 生保 不超过 2 级,也有机会除外;而好医保 要做病理检查,建议最后考虑。

重疾险、定寿:最宽松的产品,和上面甲状腺结节一样,但重疾增加了瑞华康瑞保;定寿定海柱 1 号,只要半年内乳腺彩超分级1 - 2级就能买。

如果是乳腺结节 3 级,人保健康福 比较宽松,有机会正常承保;海保芯爱、达尔文 2 号、倍加尔保 可以除外承保;

如果是 4 级及以上,建议手术切除,如果结节是良性的,一般也都能正常承保。

3、肺结节

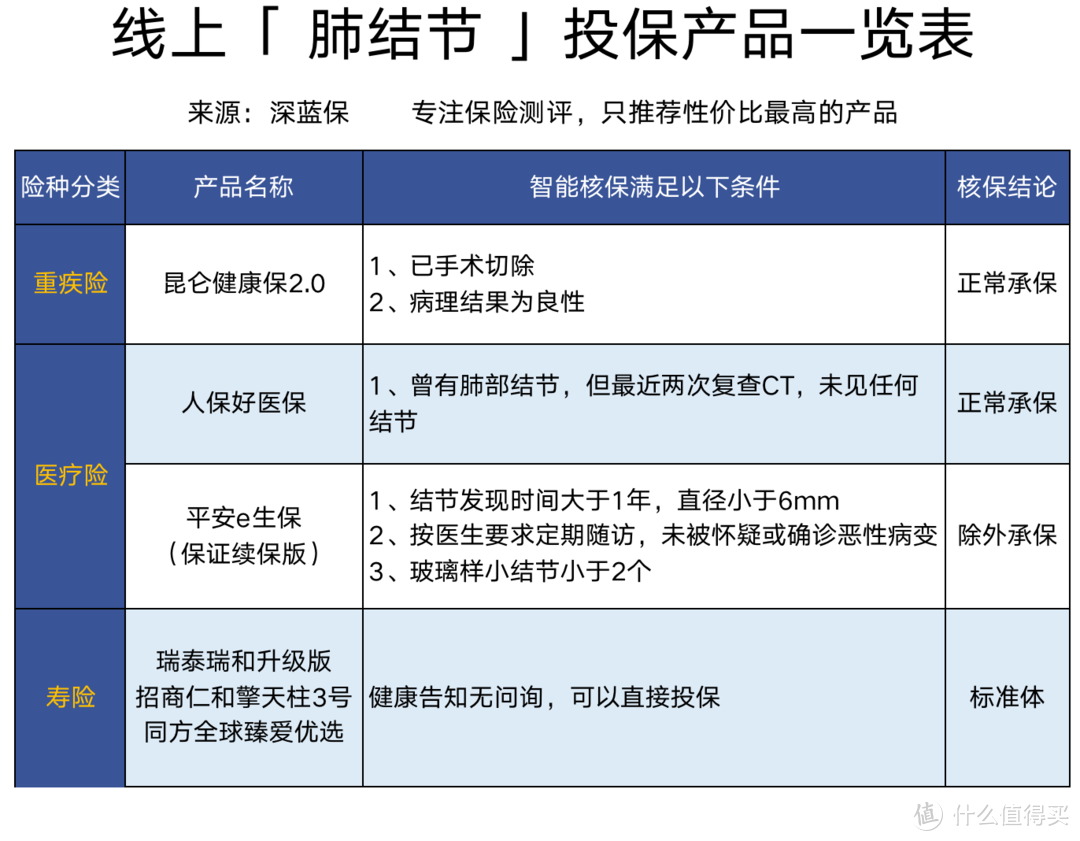

肺结节的良恶性,无法根据分级来判断,所以保险公司审核会更严格,能选择的产品并不多。

经过筛选排查,建议大家关注这几款产品:

直接说结论:

重疾险:目前只有健康保 2.0,在手术切除后,病理为良性,可以正常承保。

医疗险:优先考虑平安 e 生保,只要发现时间超过 1 年,且直径小于 6 mm,就有机会除外;人保好医保 需要结节消失才行,这种情况比较少。

寿险:瑞和定寿、擎天柱 3 号,没有问询肺结节,可以直接投保。

需要提醒大家,如果肺结节比较小,可以尝试健康保 2.0、弘康保险的人工核保,即便不手术切除,也有可能正常承保。

以上大部分产品在公众号菜单栏:保险严选,都可以找到。

如果你希望有人协助你核保,点击“ 1 对 1 保险规划 ”就能进行预约。

三、结节投保,常见问题答疑

为了给大家提供更多的实操建议,对于各种结节,我整理了 3 个常见问题:

1、几份检查的结果不一样,怎么办?

曾经有不少人问过我,在 A 医院测的甲状腺分级是 2 级,但 B 医院却显示 3 级,不知道以哪份报告为准?

一般来说,健康告知会问:是否曾经患有结节?

在这种情况下,个人建议 把两份报告一起交给保险公司审核。我们负责如实告知就好了,至于核保的事情,就交给保险公司吧。

2、结节消失了,还要告知吗?

还有些朋友的情况更特别,几年前体检有结节,但最近检查却消失了。那这种情况买保险,是不是就不用告知了?

其实答案和上一个问题是一样的,只要 曾经 有过结节,就应该进行告知。

通常来说,只有小部分由炎症引发的结节,才有可能消失,这种情况一般能正常承保,不需要担心太多。

3、结节被除外了,保险还要买吗?

不少人有了结节后,才发现很多保险的核保结论并不理想,比如:

加费承保:保险公司觉得你出险概率更高,因此收费要贵一点,但保障没有缺斤少两。

除外承保:考虑到出险概率高,保险公司决定不承保这种疾病,其余疾病正常保障。

深蓝君觉得,如果你已经投保过多家公司,找不到更好的核保结论了,那也只能接受现实。

虽然有肺结节不能保了,但可以保的疾病还有几十上百种。

四、写在最后

其实结节并不可怕,绝大多数都是良性的,只要定期去医院复查就好。

但对于保险来说,还是建议大家尽早购买,不然一旦检查出问题,想买保险就很麻烦了。

过去,我也写过其它疾病的投保指南,感兴趣可以点击查看:

如果今天的分享对你有所帮助,可以转发给有需要的亲戚朋友,造福更多人!

你有认真看过自己的体检报告吗?欢迎留言分享 :)

延伸阅读:

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

scripps

校验提示文案

lioubo

校验提示文案

弥往

校验提示文案

am泊

校验提示文案

am泊

校验提示文案

披萨酱

校验提示文案

爱胖胖27

校验提示文案

大熊先生0755

校验提示文案

九段1982

校验提示文案

爱胖胖27

校验提示文案

披萨酱

校验提示文案

am泊

校验提示文案

am泊

校验提示文案

弥往

校验提示文案

大熊先生0755

校验提示文案

lioubo

校验提示文案

九段1982

校验提示文案

scripps

校验提示文案