232

134

做了3套儿童保险方案,发现90%的父母都买错了!

2019-09-26 23:40:00

7点赞

145收藏

11评论

最近帮不少用户做了保险方案,钱多多真的替大家肉疼:

很多父母给娃买的保险,每年保费居然高达七八千、甚至上万???

关键是,这些保单普遍贵得没理由,比如:该买的保障没买足、不该买的保险却占了保费大头。

在更多暴击来临之前,献上儿童投保方案。不怕你们哭:给娃买保险,一千块就能配齐全套保障?

保险关系到孩子几十年、甚至一辈子的保障,买贵损失钱,买错更可怕。

别急着投保,希望爹妈们先整明白:儿童保险该怎么买?有哪些坑?

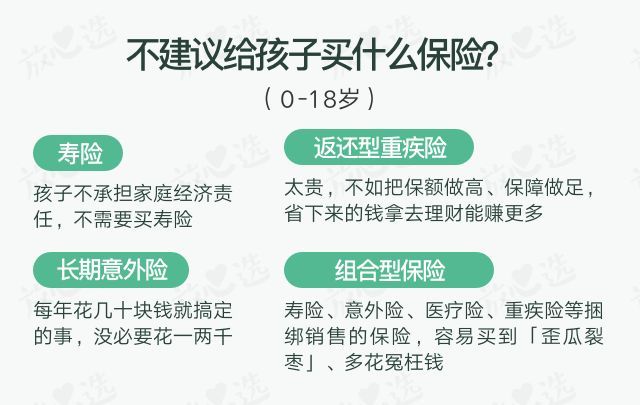

01该买啥?别买啥?

儿童投保思路看这里

孩子面临的风险,不外乎生病+意外,能提供保护伞的保险?

重疾险:主攻烧钱的重疾,比如儿童高发的白血病。符合理赔条件,直接赔钱,不用等报销。买多少保额,赔多少钱。

这笔钱,娃治病用得上。大人请假照顾孩子,断了收入,也能用这笔钱补偿损失。

百万医疗险:意外住院、生病住院,都能报销,最高能报几百万。

和重疾险搭档,就算孩子遭遇大病大灾,不用卖房,不用求人,不用因为没钱放弃治疗。

但百万医疗险有1万免赔额,社保报销完,先自费1万,剩下的再100%报销。

小额住院医疗险:趁机上位,买1万保额、0免赔额的产品,填补百万医疗险不报的那1万块。

小额医疗险貌似更实用?可以抛弃百万医疗险?No,我们买保险,优先抵御自己承受不住的风险,而不是这几百几千的「小钱」。

所以小额医疗险:要么是配角,用来填补百万医疗险的1万元缺口。要么是备胎,买不起百万医疗险,用它过渡。

意外险:保花式意外,意外死亡、伤残,也是直接赔钱,意外受伤能报销。

严肃提醒:买任何商业保险前,先把少儿医保给我办喽。大病小病、门诊住院,都能报销一些。手握医保,买商业医疗险也更便宜。

很多少儿保险,居然拿寿险做主险,我只能…恭喜发财了。

对了,还有多人血书求测的教育金,优先级也不高,买完重疾险、医疗险、意外险再考虑哈。但我也会测,憋催~

02

三份投保套餐 爹妈们自取

pick哪套主要看预算

套餐一

这个套餐,可以帮娃配备相对全面的基础保障,非常适合预算偏低的家庭。

每年1000块,配齐意外险、重疾险、医疗险,宝宝坐拥271万身价,就医治疗基本不愁钱了。

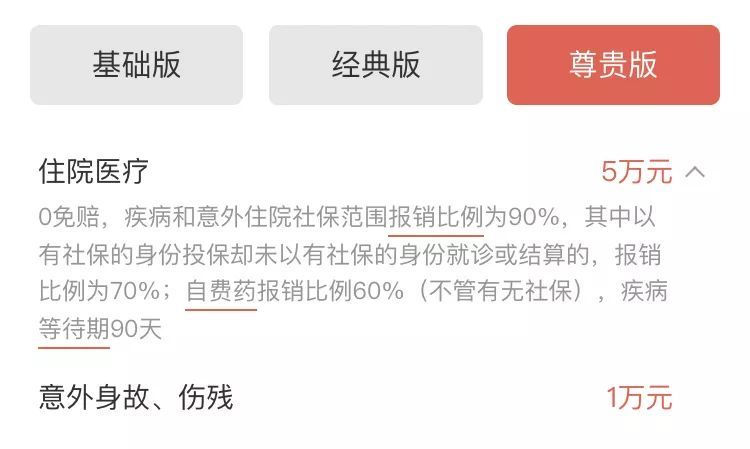

如果实在没办法,预算贼紧张,还有一种选择:5岁以下的孩子,删掉百万医疗险,把平安住院万元护改成保额5万的「尊贵版」?

尊贵版,有社保也只要200块,住院可以报销5万,但不像百万医疗险能100%报销。整套方案,保费缩减为690元-760元。

过了5岁,百万医疗险就便宜了,还是要优选百万医疗险。

好了,回到方案一,进入详解。

意外险

平安小顽童,可以闭眼买的儿童意外险,来自平安,每年保费只要60块。

不幸意外死亡,赔20万;意外伤残,按伤残等级赔钱。

当然,娃的意外险,重点关注意外医疗。小顽童挺优秀,0元起赔,报销比例100%,最高报1万,社保外的自费项目也能报。

定期重疾险

预算有限的家庭,钱多多建议给娃买定期重疾险,保30年。保费便宜,等孩子二十来岁再补充新的重疾险,一般不难。

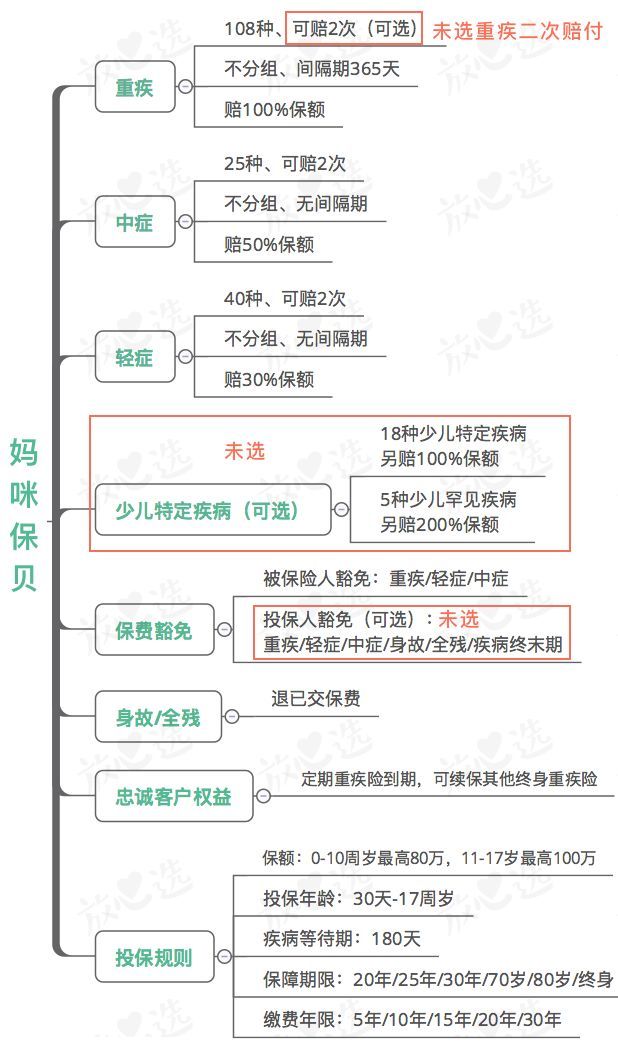

定期重疾险,一年也就几百块钱。这里选了新晋性价比之王,妈咪保贝。

大黄蜂2号也非常优秀,但妈咪保贝的保障可以自由DIY,附加保障都不选的话,保费可以控制到最低?

妈咪保贝,第一款保中症的儿童重疾险,重中轻疾病保障齐全,重疾赔1次,中症、轻症都可以赔2次。不幸死亡,退已交保费。

要是先得了某种轻症或中症,保险公司不仅赔钱,还能免掉后续的保费,但保单依然有效~

妈咪保贝还有一个「忠诚客户权益」,定期重疾险到期后,可以续保「复联」旗下的其他终身重疾险。

万一孩子在这30年间,身体出现异常、再也买不到其他重疾险,至少还有「复联」家的产品可买。

百万医疗险

好医保·长期医疗,保障全,保费低,健康告知宽松。

住院最高可以报销200万,社保不报的自费药、进口药,都能报销。

注意有1万免赔额,社保报销完,再自费1万,其他的好医保100%报销。

不过保证6年续保,6年共享1万免赔额,6年内累计住院、自费破万就能报,变相降低理赔门槛。

如果是因为癌症等100种重疾住院,最高能报销400万,0免赔额。

质子重离子治疗,也能报销60%,这是治疗癌症最先进的技术。

小额住院医疗险

平安少儿住院万元护,只要有医保,保费通通只要100块。

一年内,在二级及以上公立医院住院,0免赔额,累计能报销1万。

社保范围内的费用报销90%,社保不管的自费药报销60%。

还附赠一份意外保障,1万保额,意外死亡赔1万,意外伤残按伤残等级赔钱。

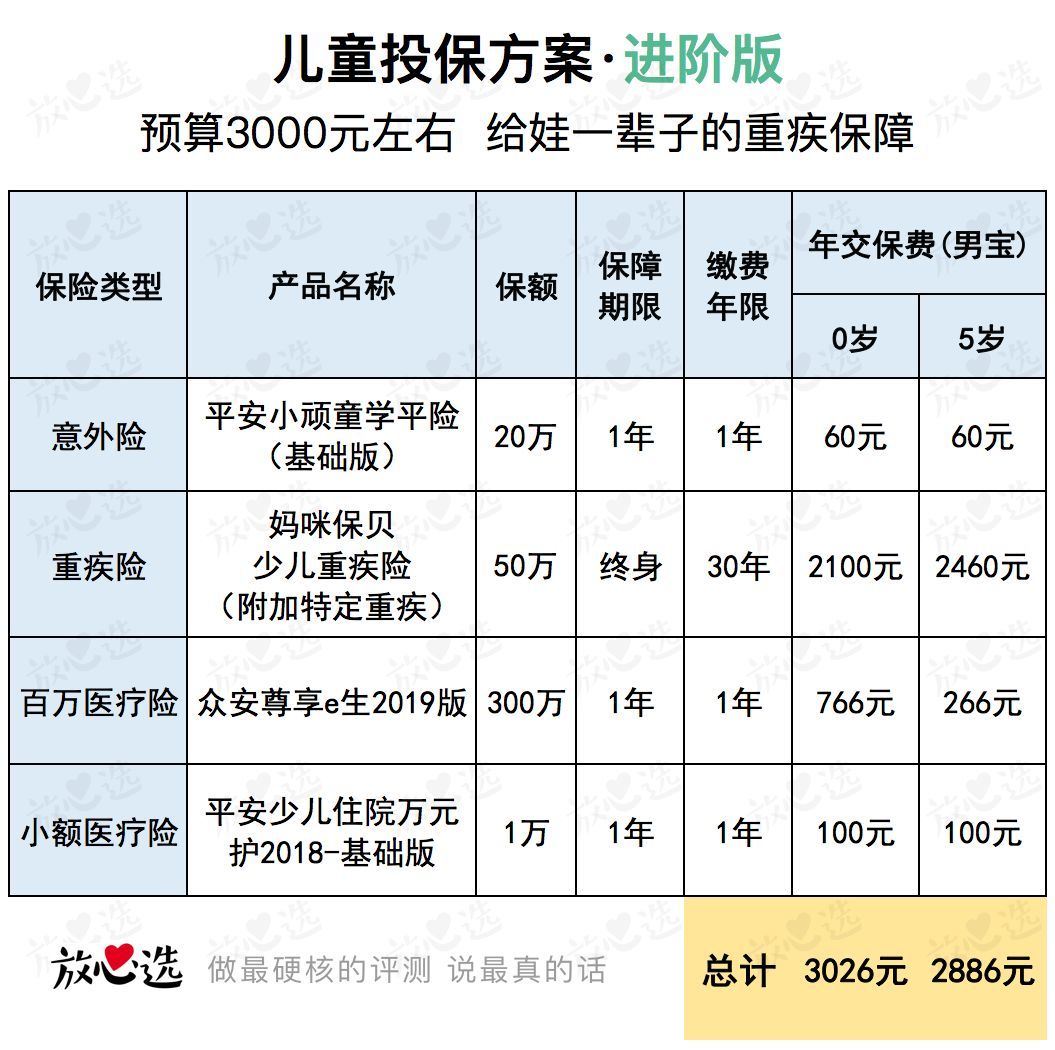

套餐二

这套方案,拉长保障期,防护更全面,每年只要3000块左右,配完想生个娃。

两个升级:重疾险由定期改为终身,百万医疗险换成了尊享e生,保障更好。

预算充足,又担心孩子出现健康变故、以后买不到新重疾险,那就在最便宜的年纪,给娃搞定一辈子的重疾保障。

意外险、小额住院医疗险,还是平安这两款。

小额医疗险,0-5岁的孩子需求强一点,因为抵抗力弱,生病住院的可能性更大。过了5岁,小额医疗险可以踢掉。

终身重疾险

还是妈咪保贝,终身儿童重疾险的「顶配」。

和方案一相比,不仅把定期改为终身了,还加上了儿童特定疾病。

18种少儿特定重疾,额外赔50万。加上重疾保额,一共赔100万。

而且,这些疾病的含金量相当高。16种少儿高发的疾病,妈咪保贝覆盖了15种。

另外,5种少儿罕见病,额外赔100万。这5种罕见病也在重疾清单里,得了罕见病,加上重疾保额,一共赔150万。

当然,罕见病的发病率极低,属于锦上添花。

百万医疗险

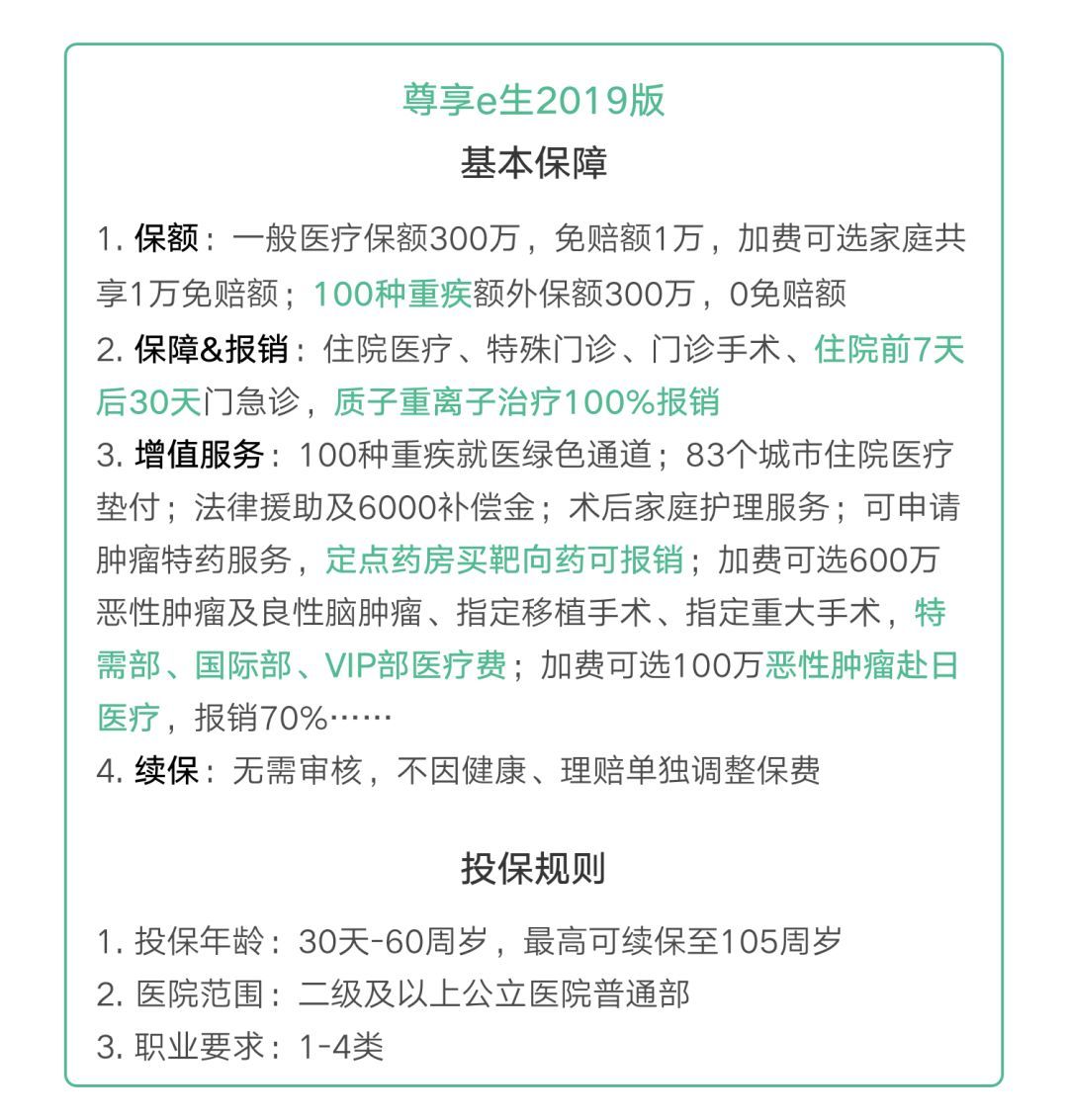

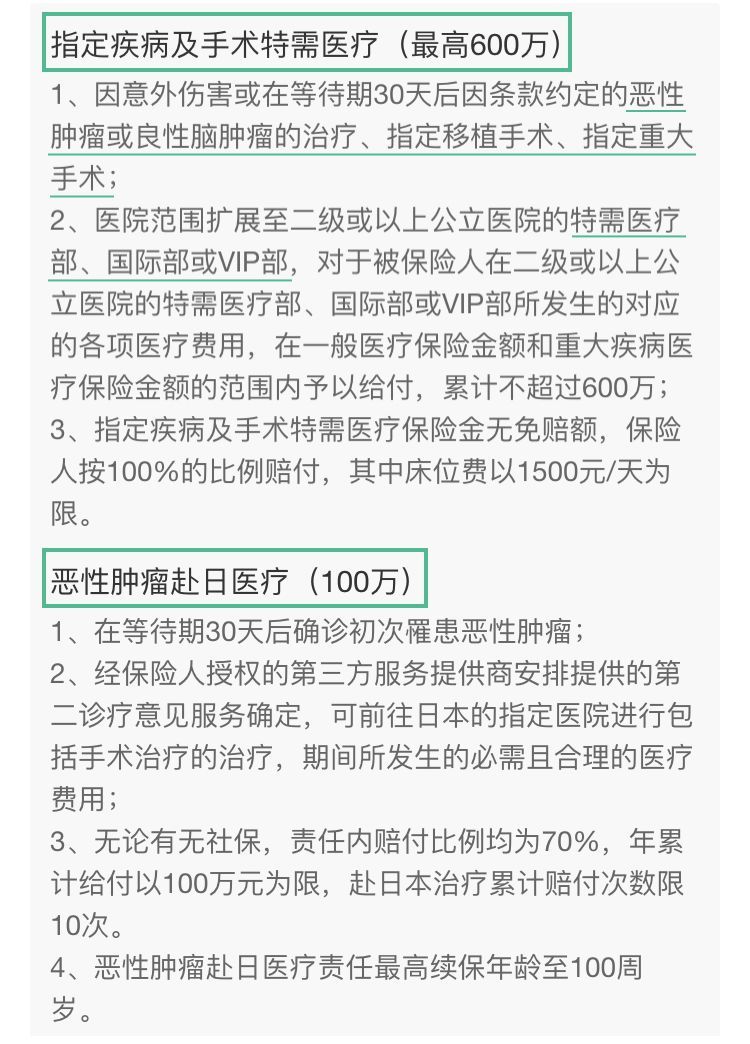

预算充足一点,就可以把好医保换成尊享e生2019版。住院报销额度更高,增值服务更多,质子重离子能100%报销。

全家一起下单,一家子共享1万免赔额,但全家得同时符合健康告知!

尊享e生2019版,健康告知严格到哭,不符合的就投奔尊享e生旗舰版吧。健告宽松一点,保障略有差异,但也能全家共享免赔额。

儿童投保方案,没优选旗舰版,是因为5-10岁的孩子,2019版保费更低。

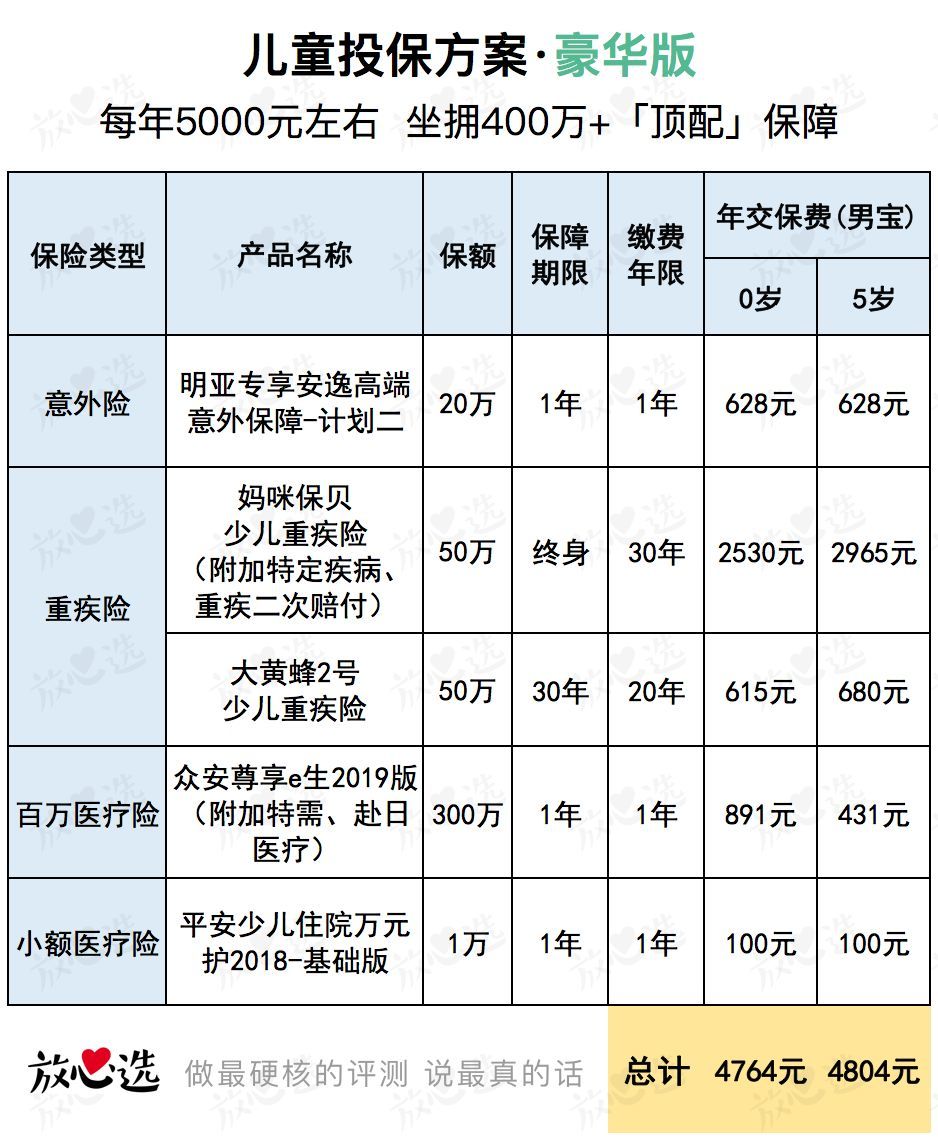

套餐三

保额更高,保障更精细,医疗服务更好。

对于孩子来说,这是「顶配」保障了,但每年保费不到5000块。

意外险

明亚专享安逸高端意外保障计划二,名字挺长,出自安联保险。

二级及以上医院、境外合法公立医院、全球范围内的私立医院都能报销。出国旅游,孩子磕了碰了,可以安心就医。

意外医疗的保额是2万,私立医院能报销8000块。0免赔、100%报销,不限社保范围。

一般住院津贴,每天200块。重症住院津贴,每天400块。

意外死亡/伤残的保额是20万(10岁以上的孩子可以买50万),航空意外另赔60万。

重疾险:终身+定期

终身重疾险打底,定期重疾险做高保额。万一孩子30年内得了重疾,赔100万,治病不愁,大人误工费也有着落。

终身重疾险,依然是暂无敌手的妈咪保贝,附加了特定疾病+重疾二次赔付。

于是,重疾、中症、轻症,都能赔2次。重疾每次赔50万,中症赔25万,轻症赔15万。

而且,得过一次重疾/中症/轻症,后续保费免单,保障继续享受,爽歪歪。

定期重疾险,大黄蜂2号必须拥有姓名。

保障全面,性价比能打,保100种重疾,50种轻症(可选),轻症最多赔3次。

最大的亮点:前11年,重疾保额按每年5%的复利增长。买50万保额、11年后变成80万,买80万、11年后变成130万。

啧啧,抵御通货膨胀的好选择。

18岁前,患12种儿童特定疾病,赔2倍保额,也就是100万。有被保险人轻症豁免,可选投保人豁免。

百万医疗险

还是尊享e生2019版,升级点:某些疾病和手术可以享受特需医疗,也可以去日本治癌症?

小额医疗险,还是平安那谁,不多说,5岁以上的孩子也可以不买。

03

再唠叨几句

还是那句话,不存在百搭的保险方案,每个家庭、每个孩子都很独特。

怎么看保险方案/产品是否适合宝宝?

一看家庭预算。

二看就医要求,比如想去私立医院。

三看孩子的身体健康状况。

以及,给孩子买保险前,先把大人的保险买了!毕竟,孩子最大的依靠,不是保险,是父母。

夏天不夏雨

校验提示文案

值友4165648856

校验提示文案

花生色魔叔

校验提示文案

ZC_ZY_STAR

校验提示文案

改名字可以吗

校验提示文案

改名字可以吗

校验提示文案

脸一定要凶

校验提示文案

脸一定要凶

校验提示文案

改名字可以吗

校验提示文案

改名字可以吗

校验提示文案

夏天不夏雨

校验提示文案

ZC_ZY_STAR

校验提示文案

花生色魔叔

校验提示文案

值友4165648856

校验提示文案