311

126

产品测评 篇一:“开箱”测评:友邦两款少儿重疾险到底值得买吗?

2019-09-04 13:28:52

6点赞

8收藏

3评论

2019年,友邦保险的儿童重疾险除了升级友邦全佑倍呵护(2019),又推出一款新的儿童重疾险,也就是今天要说的友邦欣悦一生儿童(2019)重大疾病保险。此欣悦非新月,新月格格已经上升为B站绿茶第一的宝座,那我们今天来看看与新月读音相似的友邦欣悦儿童版吧。

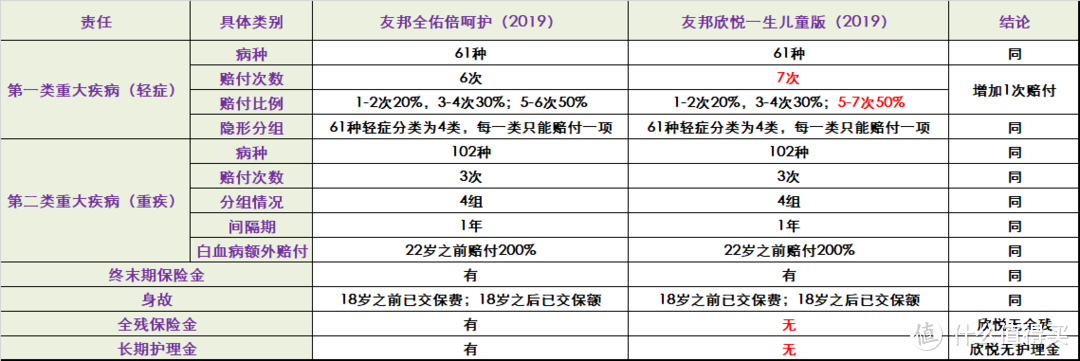

简而言之,欣悦有点像倍呵护的简洁版。虽然略微有差距,算是双生花。以下为两者的对比。此处只对比主险,至于两者添加的附加险不在本次对比当中。

从上表可以看出,两者的区别并不是很大。只是欣悦比倍呵护少了全残,长期护理金等责任,其他方面该有的缺点也继承了,说实话没有什么长进。

具体而言:

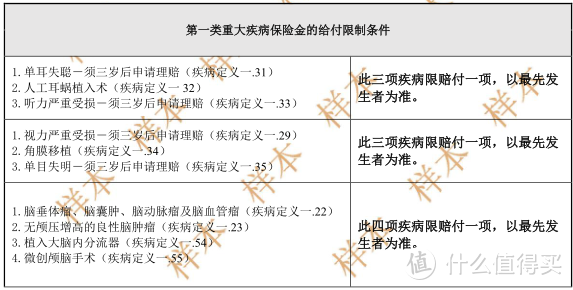

第一类重大疾病,也就是我们常说的轻症。

1、病种都是61种,欣悦比倍呵护赔付多了1次,倍呵护是赔付6次,欣悦是赔付7次,但是多的这一次的意义不大,毕竟5次以上的赔付只是噱头。

2、赔付比例,也无多大的进步。同样1-2次赔付比例20%,3-4次赔付30%,5-6次发倍呵护到了欣悦是5-7次70%。意义大吗?可以说是没什么太多的进步。轻症最实在的肯定是前两次的赔付比例,但是无论是倍呵护还是欣悦轻症赔付比例依然是20%,目前市面上70%的重疾险产品的轻症赔付比例几乎都在30%,只有少数比如某安,某寿等老牛拉破车的这种行动很缓慢的公司才会有轻症赔付比例20%,不知道友邦这架快车怎么也是这么低的比例?可是友邦代理人会说我们轻症最高能赔付到50%,我就想说能赔付到轻症5次以上还没发生重疾的概率,精算师也不好意思说吧。

3、倍呵护轻症有的隐形分组,欣悦依然继续保持这个缺点。分成4组,各类型分一组,相同一组只能赔付一次。这不是分组是什么?

看来友邦就是热衷于各种分组,从轻症到重疾?那这7次的赔付概率又一次降低了。所以赔付次数过多并不是好事,赔付次数大于3次的,基本就有分组了。所以看到赔付次数过多不要太过于高兴,隐形的槽点需要细细地分析。

第二类重大疾病,也就是重疾。

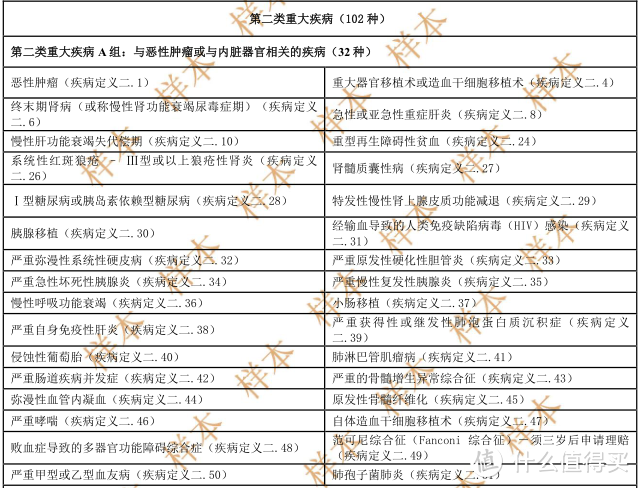

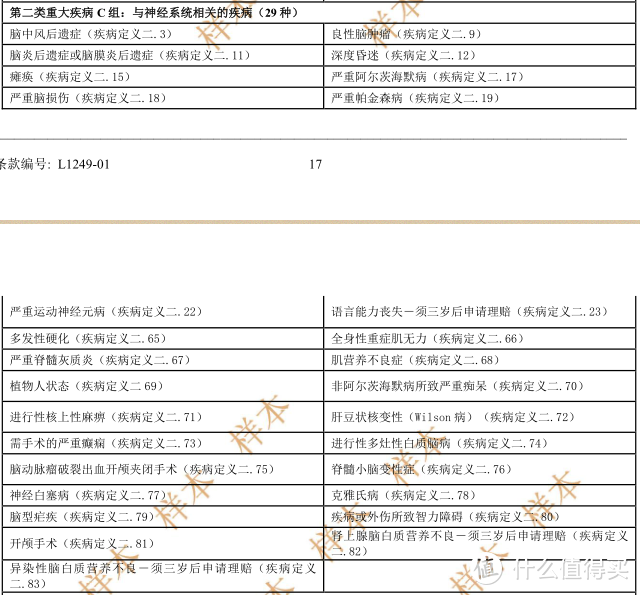

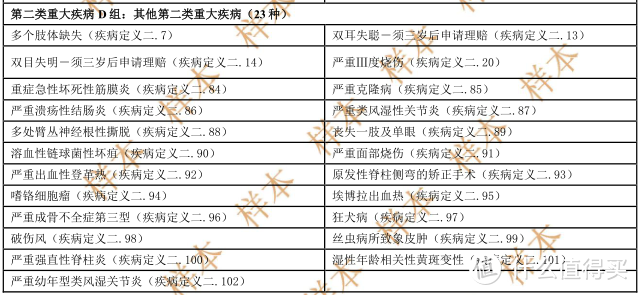

1、 病种102种,病种没什么好说的,重疾的病种基本没什么好研究的,100种,110种差异不大。倍呵护和欣悦一样的病种。

2、 重疾分4组赔付3次。间隔期1年,两者相同,间隔期偏长,目前市面上90%以上的多次分组的重疾险间隔期都是180天,而不分组的多次赔付重疾险才是1年。赶不上不分组的多次赔付的好,却要不分组多次赔付的间隔期,这操作,友邦还是很666的。

3、 分组严重不合理。分成四组:

恶性肿瘤与其他31种在A组,恶性肿瘤是赔付最高的重疾,那么和恶性肿瘤分一组的其他疾病就降低了赔付的概率。目前分组多次的重疾险,有很多优秀的产品是恶性肿瘤单独一组或者恶性肿瘤与罕见疾病分一组。但是欣悦和倍呵护两款产品都一样,A组里还有终末期肾病和重大器官移植术或造血干细胞移植术这两种高发疾病。尤其是重大器官移植术或造血干细胞移植术这种疾病一般都是罹患肝癌后需要换肝就会需要这种移植术。倘若恶性肿瘤与重大器官移植术或造血干细胞移植术不在一组,那么罹患肝癌的病人就可以赔付两次,尤其是男性来说,肝癌比较高发,对消费者来说更加有利。同理C组,急性心肌梗塞与冠状动脉搭桥术也是前六大高发疾病, 二者分一组,同样降低赔付率。

4、 白血病额外赔付。这一点本来还蛮好的,对于儿童重疾险来说,额外赔付白血病的确是很大的优势,不过有限制条件:

1)、22岁之前发生,赔付200%保额,22岁以后没有这个责任。

2)、同时必须是首次罹患的是白血病,才能赔付。如果首次罹患的是非白血病的重疾,那么白血病的额外赔付责任就终止了。

第三、豁免:轻症中症豁免保费

第四、生命终末期保险金与身故金,这个也没什么好说的。但是实际终末期、身故与重疾是不可得兼的,发生了重疾后,终末期保险金与身故保险金就没有了。同理倍呵护的全残保险金与老年长期护理保险金也是与身故金,生命终末期保险,重疾不可得兼,只是五选一,不是并存的。

第五、保费都太贵。0岁孩子,50万保额,男孩,19年交,倍呵护是7200元, 欣悦是7150(18年交)。这个费率还是挺贵的。此处不拿消费型产品对比,全以多次赔付的终身重疾险来对比。下图所示:

天安健康源2019年增强版分组多次赔付:分组更合理,恶性肿瘤单独1组,分6组,赔付6次,保额递增,轻症赔付45%保额;中症赔付比例高达60%,轻症赔付比例45%,还有癌症责任,同时也有重症津贴,但是同比保费比倍呵护和欣悦都便宜很多。上图标绿颜色为产品优势。

与合资公司里同方全球康健一生新多倍保以及中英爱守护两款对比,不分组本就好于分组,同方有中症责任,同时有少儿特定疾病额外赔付,中英有癌症责任,但是友邦欣悦和倍呵护责任不如两者,保费还更贵。

其实保费贵也可以,但是要真正的一分钱一分货,好的责任对应的保费那才是值得的,如果花了更多的保费,却没有更好的保障,那就是“德不配位”,责任对不起保费。

以上就是友邦两款儿童重疾险责任拆分对比,如果非要买友邦,除了友邦的产品,其他都不入法眼,买两款儿童重疾险,选欣悦;

如果没有这样的执念,那不建议选这两款产品,保障一般,保费高,有更好的替代方案。给宝宝配置保险的宝妈可以多对比,比如不分组优秀王者同方康健一生新多倍保,多次赔付翘楚天安健康源2019增强版或者光大永明嘉多保,亦或者王牌消费型少儿重疾险妈咪保贝都是很好的选择,千万别听一家之言,要清楚自己的需求,根据家庭的情况和需求来配置适合自己家庭的方案,才是真的好的方案,那种以一套产品打天下的方式是粗放式的,过时了。都9012年了,新时代的我们当然要个性化,定制版的方案,才是好的体验。

南京老徐

校验提示文案

南京老徐

校验提示文案