312

127

IRR在年金险中的实际运用(以平安金瑞人生为例子) 乔纳森十三世

2019-09-07 14:35:57

0点赞

1收藏

0评论

话说E生君在儿童节的时候发了一篇IRR的介绍,并答应有空介绍下IRR在年金产品中的实际运用,没想到这一等就是一个等待期

今天E生君就以平安人寿金瑞人生做例子,介绍一些IRR如何照妖。

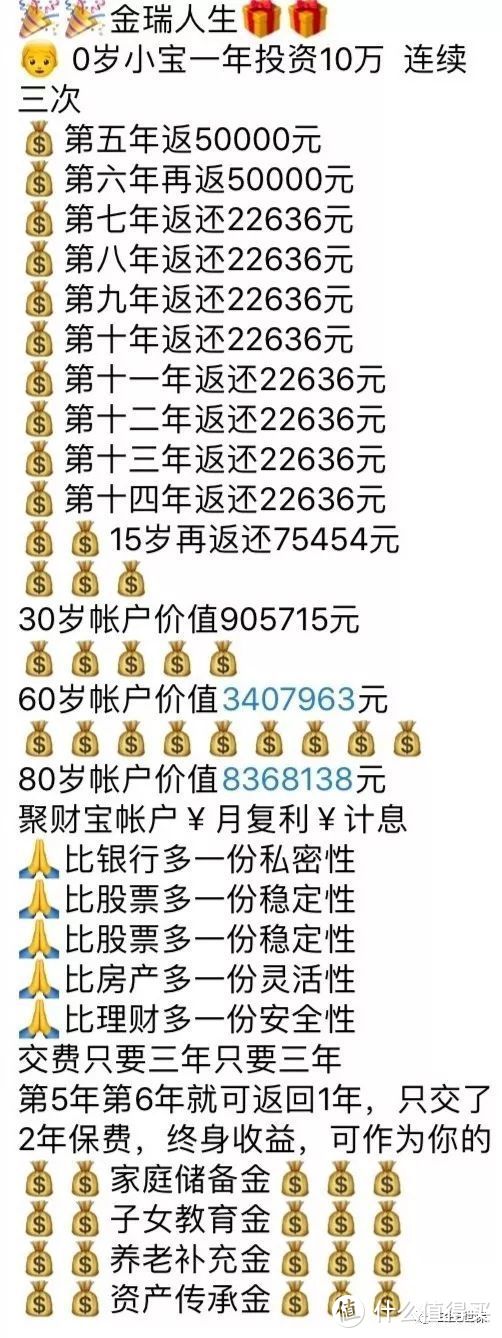

下图是金瑞人生的推广文案,看起来很复杂,收益很高。

金瑞人生是由年金险+万能账户组成,我们先来看年金险部分

1.年金险

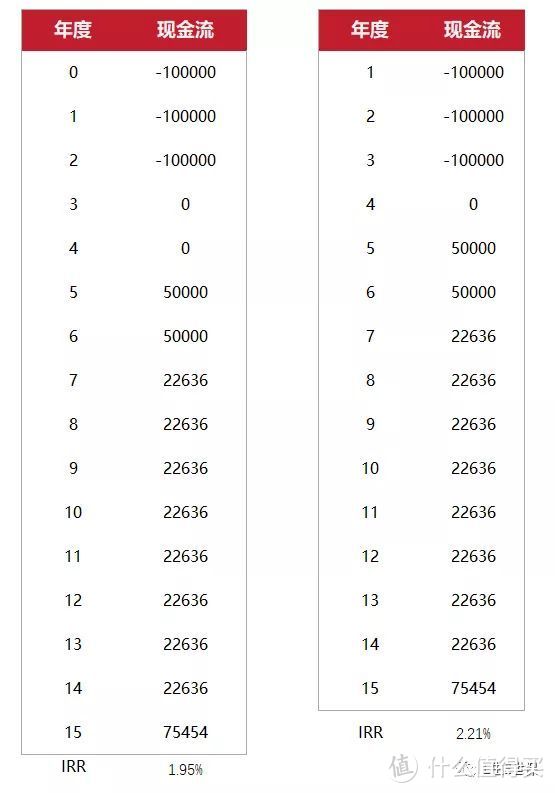

这一步非常重要,投入记为负值,收入记为正值,没收入记为0。

按条款,第五年第六年才开始返还,但E生君看网上非常多的文章都是第四年就写收入50000,这样造成的后果就是IRR会虚高。

现金流写错的原因是忽略了年头和年末的区别,像下图,左边是正确的IRR 1.95%,右边是现金流错误造成虚高的IRR 2.21%。

1.95%的IRR,代表着总共交了30万,而平安却只给你提供了每年1.95的复利增长,目前业内优秀的年金险IRR能去到4%。

2.万能账户

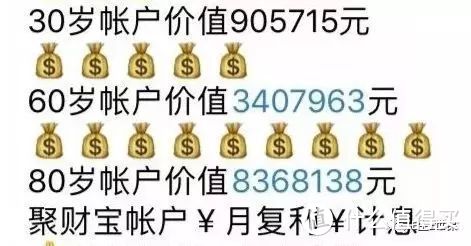

如果第一部分返还的钱不拿并全部并放进这个万能账户,以4.5%的演示利率进行复利计算,30岁账户价值为88.5万。

如果这笔钱一分不拿,60岁时账户340.8万;

如果这笔钱一分不拿,80岁时账户836.9万;

其实这几个数字完全没有任何意义,因为万能账户合同里面有这一项条款:

保证利率指本主险合同的保证利率为年利率1.75%,对应的日利率为0.004795%。保证利率之上的投资收益是不确定的。

也就是说,你把钱放万能账户了,能保证的只有1.75%,多出去的一毛线都保证不了。

对了,万能账户保底最高能去到3%,平安这1.75%也算是独树一帜了。

最后总结下,

金瑞人生年金部分是确定的,能提供的是IRR为1.95%的收益,保险期间为15年;

如果将返还的年金放入万能账户,这个账户能保证给你的就是1.75%的复利,至于其他的就看保险公司的心情了~

看完本文请学以致用,算一下你买的年金险的IRR,说不定有惊喜哦。

有不清楚的欢迎私信交流。

相关阅读:

都9102了,投资理财还不懂IRR吗?

https://post.smzdm.com/p/a4w0g4wk/

中国保险业的那段黑暗史暨4.025之殇

https://post.smzdm.com/p/akm7e3q9/

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“E生E世保”,微信搜索“eshengeshibao02”