7

6

买重疾险之前,先来看看这篇!

2019-06-06 18:40:39

3点赞

16收藏

0评论

近年来,买消费型重疾险的人越来越多,保额高、保费便宜、能保几十年乃至终身,成为许多想买重疾险的人的首要之选。但是重疾险产品更新换代得很快,再加上不同产品之间存在不小的差异,这给选择上带来一定的难度,今天小编通过多款产品测评,告诉大家消费型重疾险应该怎么买?

本文主要内容如下:

买重疾险之前,有必要了解的5个问题

优中选优,5款高性价比消费型重疾险测评

一、买重疾险之前,有必要了解的5个问题

通常市场上的重疾险分为消费型和返还型,保险期限上分为定期、终身等,有些产品还包括投保人豁免、被保人豁免等附加责任。

1、选择消费型or返还型?

消费型重疾险,即纯保障型重疾险,不包含身故返还责任,重疾确诊时赔付保险金。返还型重疾险,包含身故返还责任,身故返还保额或保费。消费型重疾险相比返还型重疾险,保费会低很多,相对的杠杆也更高。

消费型重疾险,即纯保障型重疾险,不包含身故返还责任,重疾确诊时赔付保险金。返还型重疾险,包含身故返还责任,身故返还保额或保费。消费型重疾险相比返还型重疾险,保费会低很多,相对的杠杆也更高。

我们建议按照个人购买重疾险的需求和预算水平来选择购买消费型还是返还型,消费型适合预算较低注重保障的人群购买,返还型适合有一定预算及对保单储蓄有需求的人群购买。

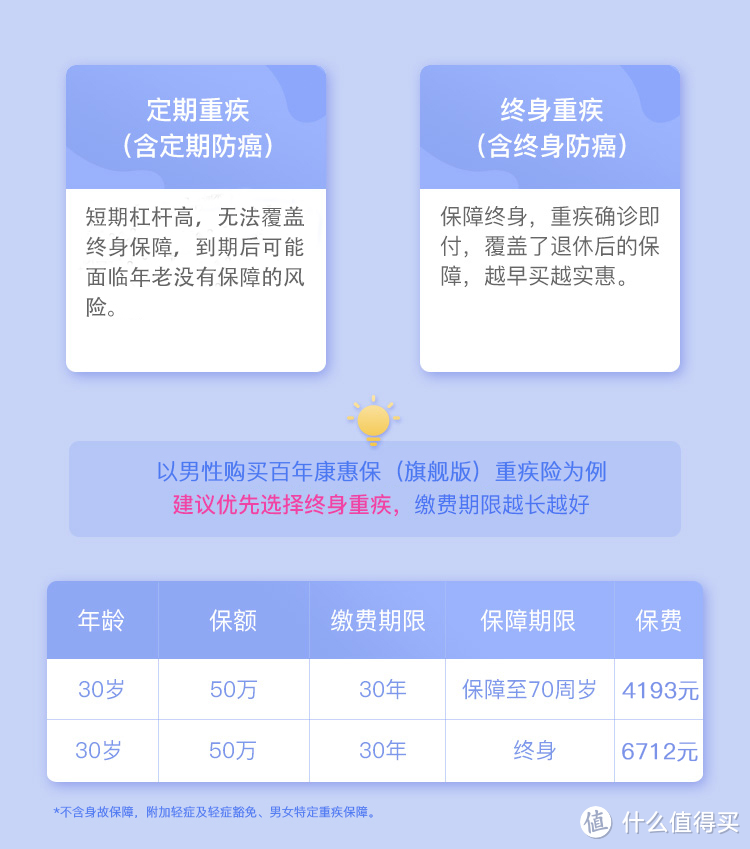

2、选择定期or终身?

定期重疾险的保险期间为固定年限或一定年龄;终身重疾险保险期间则是由投保人购买之日起至被保险人身故。

定期重疾险的保险期间为固定年限或一定年龄;终身重疾险保险期间则是由投保人购买之日起至被保险人身故。

在保险期限方面,如果目前工作收入不稳定,经济有限,那么选择定期重疾险将在这一段特殊时期内以低保费得到高保障。如果有一定经济预算,那么建议及早购买终身重疾险以便得到长期保障,哪怕随着年龄增长患病风险增加,保障依旧持续有力,不用担心上了年纪买不到重疾险或出现保费倒挂的情况,完全覆盖了往后人生的各个年龄段。

3、要不要附加轻症?

“如果我得了重大疾病前期的疾病,难道要等病情严重,进入重疾范围才可以理赔吗?”

什么是轻症:轻症是相对重大疾病而言的说法,指重大疾病前期较轻的疾病,不属于重大疾病范围,及早治疗可以防止小病变大病。

轻症赔付:在重疾险产品里,确诊轻症后以重疾险保额的一定比例予以给付。例如原位癌属于轻症范围,投保人投保重疾险保额为50万,20%的轻症赔付,则被保险人确诊原位癌时,可以获得10万元轻症赔付。

建议附加轻症保障,现在市面上大多数重疾险产品,轻症赔付比例基本都在20%以上,轻症赔付之后重疾保障依然有效。

4、什么是被保人豁免?

“如果我是被保险人,患上轻症也可以豁免保费吗?保单的重疾保障会失效吗?”

被保人豁免一般指被保险人确诊患轻症时,可免交该保单剩余的保费,被保险人的保障仍然不变。

例如刘先生投保重疾险,附加被保人轻症豁免,作为被保人的刘先生确诊轻症时,可免交余下的保费,而依然享受重疾保障。

建议附加被保人豁免,确诊轻症后可免交后续保费,极大地缓解保费压力。

5、什么是投保人豁免?

“我为妻子购买了一份30年缴的重疾险。如果这30年内我因为身体情况交不上保费了,是不是妻子就失去了重疾保障,以往缴纳的保费也打了水漂?”

投保人豁免,适用于投保家庭关系中的两份保单,常见于夫妻之间、父母与子女之间的互为投保人。当保险缴费期间内投保人出现患轻症、患重疾、身故或失去工作能力的情况,可免交该保单剩余的保费,保障依旧有效。

例如刘先生与其妻子互为投保人,投保重疾险,并附加投保人豁免。当刘先生不幸罹患重疾,作为其妻子保单的投保人,其妻子的保单可免除余下保费,继续享有保障。

附加投保人豁免相比原保单保费增加的费用并不多,我们建议选购产品时附加投保人豁免的责任。

二、优中选优,5款高性价比消费型重疾险测评

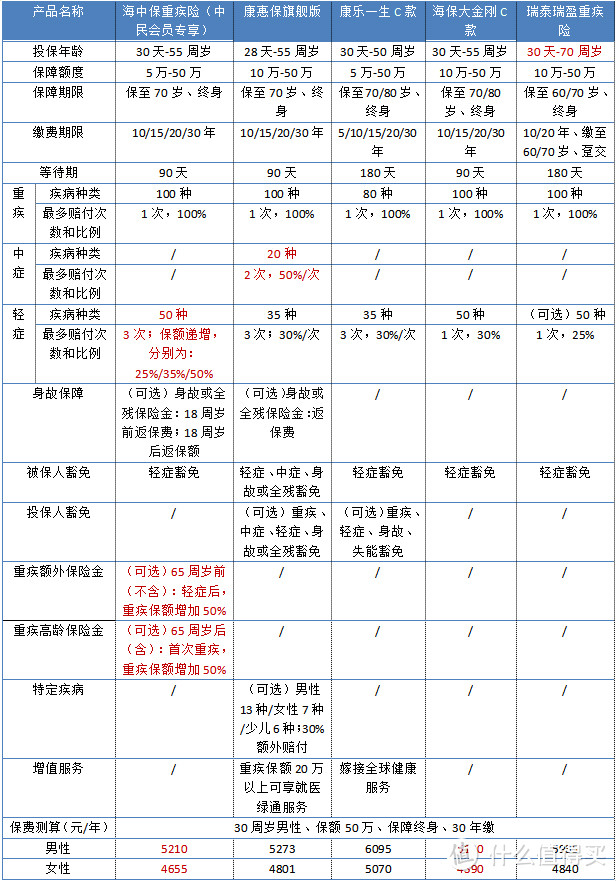

小编通过十几款消费型重疾险产品对比分析,最终遴选了其中性价比最高的5款进行测评:

注:1、除了瑞泰瑞盈重疾险附加轻症保障,其他均不含附加险。

2、 30周岁投保瑞泰瑞盈重疾险,选择缴至60岁刚好缴满30年。

话不多说,直接说结论:

极致性价比,保额会长大——海中保重疾险

1)极致性价比,保障很全面

由上表可见,在彼此不含附加险的情况下,海中保重疾险比康惠保旗舰版还要便宜。同时保障全面,涵盖100种重疾+50种轻症。轻症最多可以不分组赔3次,且保额递增,最高累计110%基本保额。并且,50种轻症把高发重疾前症,以及其他重疾险的常见中症都纳入了轻症范围,所以无需过分担心海中保重疾险没有“中症”保障。

2)高保额保障,重疾保额会增长

买消费型重疾险,买的就是高保额。但从2018年各大保险公司理赔报告来看,重疾理赔平均值基本都在20万以内,10万以内也不在少数,相对于30-60万的重疾治疗费用,这个保额是远远不够的。考虑到这点,海中保重疾险通过两种方式大大了提高重疾保额:

1. 65周岁前,轻症理赔后,重疾保额增加50%

很多轻症是重疾的早期阶段,得过轻症的人群,罹患重疾概率将大幅提高。而且,得过轻症的人,往往更担心重疾保额不足,因为可能不符合健康告知,很难买到其他重疾险。哪怕有钱也提高不了保额,实在遗憾。难得的是,海中保重疾险在65周岁前,轻症理赔后,重疾保额还能增加50%!

2. 65周岁后(含65周岁),首次重疾,保额增加50%

海中保重疾险65岁后重疾保额增长,虽然是可选责任,其实很有必要,花更少的钱,就能在65岁后,身体机能已经大不如前,更容易受疾病侵袭的年龄段里,在年龄过大绝大多数重疾险已经无法购买或者即使买了,也容易出现保费倒挂的时候,重疾保额再增加高达50%,给晚年足够的高保额保障。

举个例子,30岁的A先生投保了海中保重疾险,保额50万,2种重疾保额增长都附加。50岁时,确诊轻度脑中风,给付12.5万首次轻症保险金,同时重疾保额增加50%,在65周岁后,确诊了肺癌,符合重疾给付条件,且满足65岁后初次罹患重疾保额再增50%,最终得到了50万+25万+25万=100万重疾赔付,保额足足翻了一倍!

此外,海中保重疾险健康告知宽松,甲状腺结节、乙肝小三阳等,包括其他的女性高发疾病如乳腺结节、卵巢囊肿、子宫肌瘤等都有机会可以正常承保。同时支持智能核保,不用担心会留下核保记录。

性价比较高——百年康惠保旗舰版

百年康惠保旗舰版保障155种疾病,轻症中症多次无分组无间隔赔付,且自带轻症中症保费豁免。可选特定疾病额外赔付及等待期后身故全残退还保费,在同类产品中还是处于低价水平的,性价比还是很高的。

双重保障,双豁免——康乐一生C

复星联合康乐一生重大疾病保险C款,消费型重疾险,投保人豁免+轻症豁免,低保费同时享受双豁免。

70周岁也能投保——瑞泰瑞盈重大疾病保险

瑞泰瑞盈重大疾病保险,消费型重疾险,30天-70周岁可投保涵盖年龄范围广,100种重大疾病及可附加50种轻症,保障全面。缴费期限灵活可选,最长缴费期限可至70周岁,保费压力小

写在最后:

市面上的重疾险产品很多,但对于消费型重疾险,建议大家无论怎么选择,买保险就是买保额,一定要把保额做高,这样才能抵御大病来临时的风险。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“中民保险网”,微信搜索“zhongmin-cn”。