312

127

关于保险 篇一:内地和香港多次赔付重疾险的性价比差别在哪里

2019-01-25 18:47:17

6点赞

10收藏

15评论

重疾险是中产家庭尤其偏爱的一款保险产品。近几年,前往香港购买保险的大军中,重疾险是最受青睐的产品之一。在内地,平安保险的“平安福”年年被骂、年年销售业绩很好,或许与平安保险销售人员相当庞大有关。平安福2019推出,这是平安福第五代产品,结果有业内人士表示:前后五代“平安福”只证明了一个道理:买的贵的不一定买的对!

甚至有人指出,与香港重疾险相比,买“平安福2019”,就是用130%的价格买了个性价比打7折的产品。

此话怎讲?

一、130%的价格从何说起?

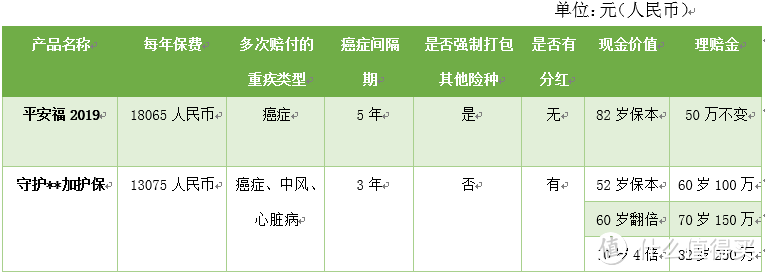

首先说说“平安福2019”的定价。平安福的保费确实很高。由于“平安福2019”在寿险和多次赔付重疾险中强制打包了意外险,为了更客观地比较平安家和其他家多次赔付重疾险的价格,因此特意剔除了意外险的价格,再进行价格比较。否则,平安福的价格只会更贵,因为意外险并不需要打包购买不是吗?单买价格并不贵。

以下是30岁男性,平安福的价格表。50万保额,年交2万出头(含意外险年保费2500元),价格不便宜。

以30岁男性,50万人民币保额,缴费期20年为例,

注:美金/人民币汇率,按1:6.8计算。

保额才50万人民币,20年保费相差10万人民币,价差很高,平安福的价格是英国保记守护**加护保的138%。也难怪业内人士称“平安福2019”是用130%的价格买了款性能类似的多次赔付的重疾险~~

二、为什么说“平安福2019”是性价比70%的产品?

也许有人购买产品不完全考虑价格,哪怕价格是别人家的138%,只要产品够好,也是OK的。是的,完全赞同,尤其是保险产品,看起来相似的产品,可能里头大有玄机。如果保单条款很好,内容很丰富,非常实用,那么秉着多花一点钱,买个好产品的原则,是完全没毛病的。

只可惜,相比之下,平安福2019性价比最多只能达到70%!

作为一款保障型的保险产品,最重要的无非是保障疾病范畴、多次赔付重疾的内涵(疾病类型、理赔次数、重疾间隔期要求)、保额和对应的保费。

1、保障的疾病范畴

对于重疾的范畴大同小异,虽然平安福的重疾总数看起来更多,100种VS保记56种。但国内重疾险均强制包含保监会要求的25种重大疾病,而这25种疾病占了重疾发病率的98%,因此在此基础上添加疾病,作用有限。实际上,甚至有些疾病香港的定义显然更为宽泛。举例说明:

比如瘫痪,平安福对确诊或者意外伤害限定了“180天”的要求,为理赔增加了难度。香港保险则没有。

当然这些区别不是太大。

2、多次赔付重疾的内涵

多次赔付的重疾险是目前保险市场的重疾主流产品。首先,很多疾病容易反复发作,比如癌症、心脏病等等。一次保险理赔金解决不了后续的治疗问题。随着医学的发达,越来越多的疾病演变成慢性病。此后后半生,很难再购买医疗险,而多次赔付至少提供了后续保障。

多次赔付的重疾险,需要了解是什么疾病的多次赔付,各种疾病各自赔付几次。哪怕是同一家保险公司,也会有好几种赔付多次的重疾险产品。有的可能只是癌症的多次赔付,比如平安福,有的可能是几种特定疾病的多次赔付,比如守护**加护保,它限定第2次及以上赔付的重疾必须是癌症、中风或者心脏病,因为癌症、中风、心脏病都容易复发且治疗费用高昂。也有的多次赔付的重疾险基本不限定多次赔付的疾病类型。最后这种不限定疾病类型的多次赔付的重疾险覆盖面最广,保障最全,价格当然也最高,因此大家在选择重疾险的时候可能需要结合实际情况综合考虑。

另外赔付多次的重疾险,疾病之间的间隔期也非常重要。比如癌症多次赔付,平安福要求在前次“确诊发生恶性肿瘤之日后生存满5年或5年以上”,而香港保险只要求3年。间隔期越短,获赔概率越大。

3、保额和对应的保费。

关于保费各家公司的比较,以上有提及。对于保险产品,保费不是产品的唯一判断标准。如果觉得自己买的产品价格很高或者很低,都不要高兴太早,毕竟条款才是定价的基础。条款差一些,价格有可能偏低很多。具体问题需要具体分析。单次赔付重疾的可以相互比较,如果把多次赔付重疾险和单次赔付的相比,自然价格明显不同。

所谓“性价比”是性能和价格两个维度的比较。但是意外的是,两者相比,都是多次赔付的重疾险,平安福的性价比明显低得多。

首先是性能方面。多次理赔的重疾类型平安福只包含癌症,癌症间隔期要求5年。而且保额固定,万年不变,几乎没有分红,长期来看无法抵抗通货膨胀。试想20年以后,50万人民币用于癌症或者是其他大病的治疗,作用相当有限。

其次是价格方面。平安福本身保费贵了38%,而且在此基础上又以超高保费强制打包了意外险。贵的无以复加。虽然这个意外险包含了自驾风险,但一年几千块钱买个只能保到70岁的意外险,交20年,确实是个大坑。

同样30岁男性,保额50万人民币,20年缴费,主要区别点如下:

由上以“平安福2019”为例,从性价比方面分析了内地和香港重疾险的区别。大体是:内地重疾险保费更贵,要求受保人达到5年间隔期才能多次赔付癌症,且保额终身不变,现金价值(即退保价值)在82岁高龄才能保本。与其他家赔付多种重疾,52岁即保本,理赔金随着年龄增加,翻番数倍相比,确实只能算是性价比最多70%的产品。

二叔是二叔

校验提示文案

值友6323445668

校验提示文案

调色盘子

校验提示文案

李东旭赞

校验提示文案

值友2151889706

校验提示文案

调色盘子

校验提示文案

值友6323445668

校验提示文案

值友2151889706

校验提示文案

二叔是二叔

校验提示文案

李东旭赞

校验提示文案