8

8

养老年金,你更pick哪一种?

2020-11-26 20:26:35

1点赞

1收藏

0评论

创作立场声明:用科普的方式把商业养老年金保险的分类及其特性整理一下

身为资深吃瓜群众,刚热情洋溢追剧美国大选,

转眼就看到一条令人手抖的消息,

原来,“延迟退休”真的要来了……

8年前还是“研究”状态,现在进入了“实施”阶段,

打工人们,大概率要继续多干几年了!

然鹅,当我还在掐指计算啥时候退休,

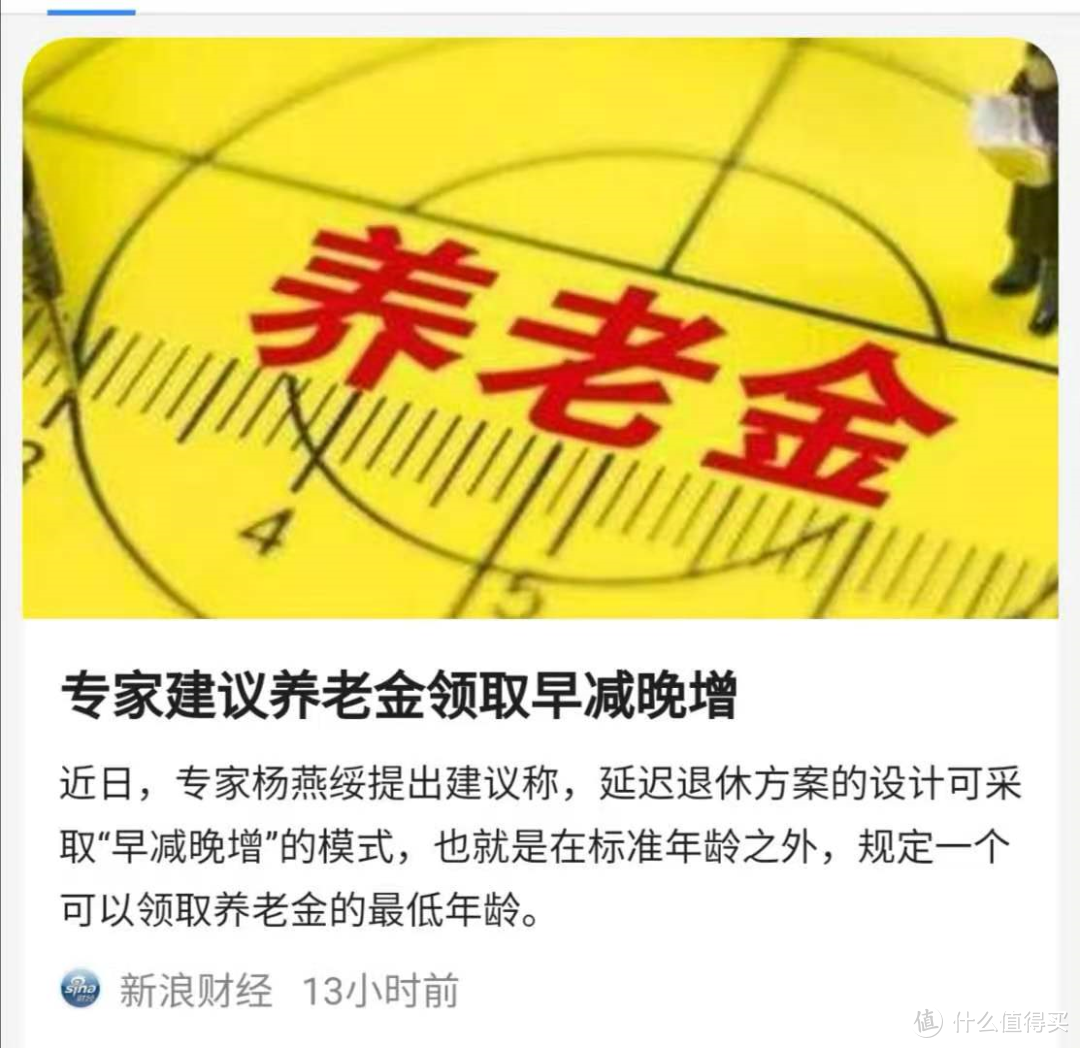

又看到一条 —— 专家建议养老金领取早减晚增!

也就是说,早领取养老金可以适当少领一些;

晚领取养老金可以适当多领一些!

(2020年11月18日截取的图)

(2020年11月18日截取的图)

客观来说,现实情况就是这样,我也都能理解!

可是,我有什么办法呢?

所以,自己花钱给自己买个养老年金,

一样都是用现在的钱去赡养未来的自己,

想啥,干就完了!

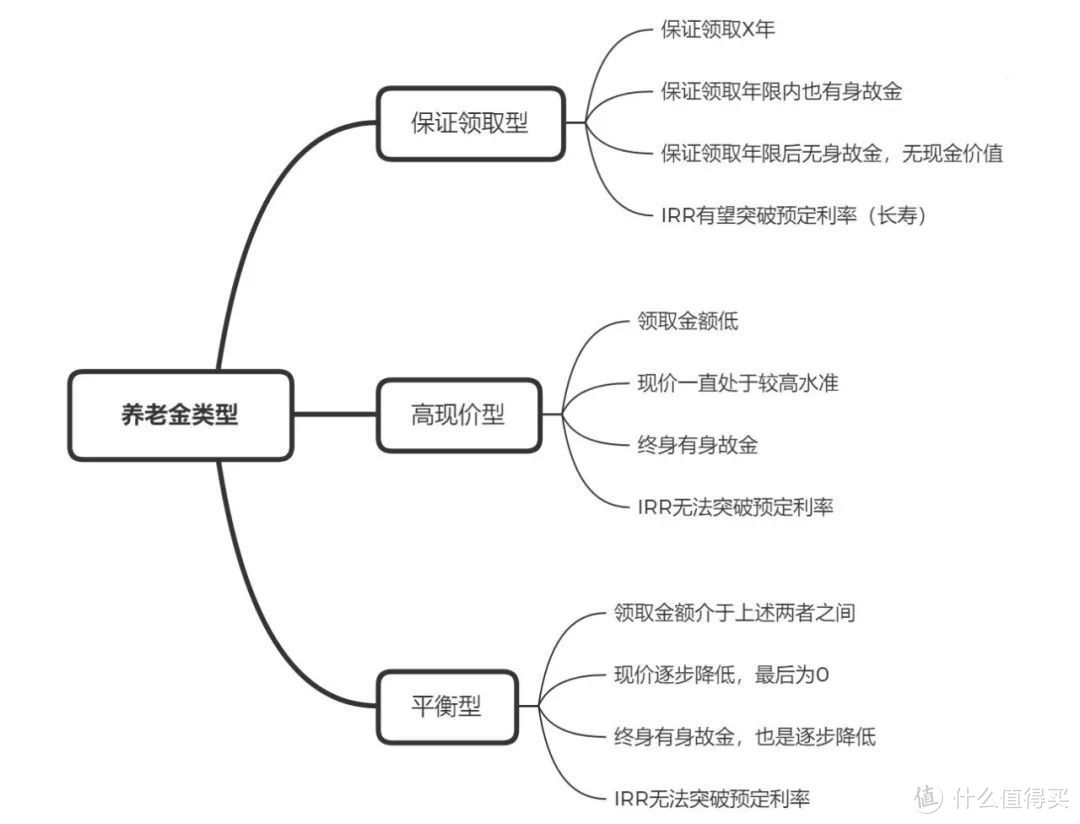

所以今天就一起聊聊养老年金保险。考虑到目前市场面还有一种叫“快返年金+万能账户”的形态,因为属于短期年金,并不适合养老,所以我们今天就来聊聊这三种吧。

> 保证领取型养老年金

顾名思义,保证领取,就是确保我们在一个固定的时间段内可以领到的总金额,是一定一定会拿到的。

换个通俗点的说法:

如果保证领取期间生存,那么按合同约定,到时间点领取养老金;

如果保证领取期间身故,那么按合同约定,把保证领取的总金额扣减掉已经领取的养老金,剩余的部分全给身故受益人。

(举个栗子)

(举个栗子)

但是呢,一旦过了保证领取期后,就没有身故金了,也没有现金价值了。那它的竞争优势在哪里呢?

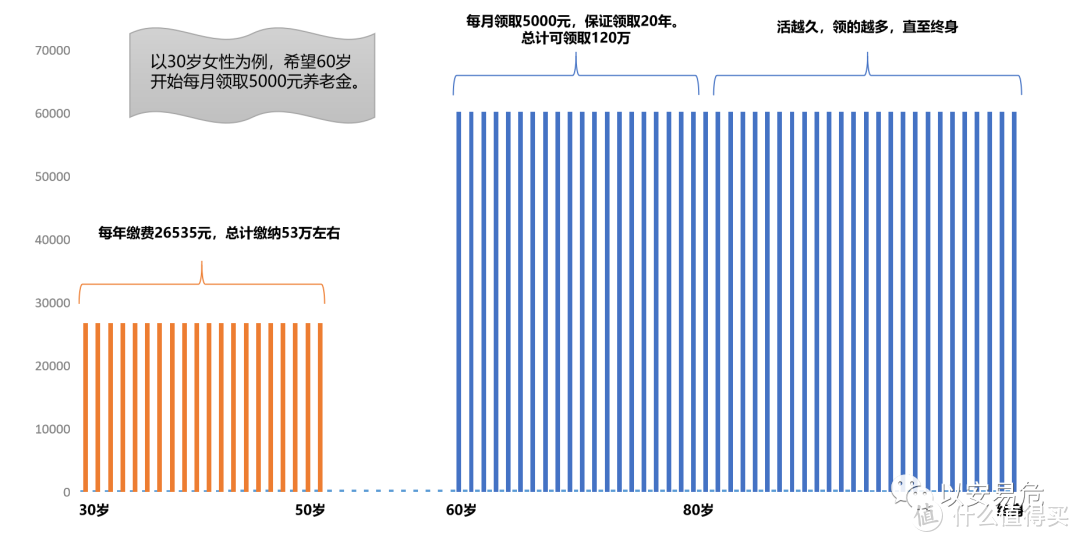

核心就是 —— “拿得多”!

也就是说,每年拿得多,只要活得够久,代表领到的总的养老金就多。

保险公司用取消身故金/取消现金价值的方式,将保单增值的部分全部用来发放养老金,确保养老金可以拿得多。这也是为什么到了后期,保单IRR有望超过3.5%预定利率上限的原因。

设想一下,从约定领取的那天起,每月或每年都可以领到一笔不少的养老金,作为退休收入的一个补充,而且源源不断。

(中荷人寿金生有约养老年金保险演算)

(中荷人寿金生有约养老年金保险演算)

因为不用考虑把这份保单留给孩子,所以整个目标就变得简单了许多,好好照顾自己,好好生活,让自己可以源源不断的从保险公司领到这笔钱。

毕竟,长寿才是薅保险公司羊毛的最大利器!

> 高现价型养老年金

顾名思义,高现价型,也就是代表保单持续维持着比较高的现金价值。

换个通俗点的说法:

这份保单一直都非常值钱,但那只是数字,真金白银还在保险公司那里。要想拿回来怎么办?

要么选择退保,把保单的现金价值变成钱取回来;

要么等被保人身故后,保险公司把身故金发给身故受益人。

(举个栗子)

(举个栗子)

既然保单一直那么值钱,那我能领到的养老金表现怎么样呢?

领取的养老金真的很一般!

也就是说,作为一款高现价型的养老保险,更多的是要体现保单的“身价”,这也就代表着每年固定从保险公司领取的金额会相对比较少。

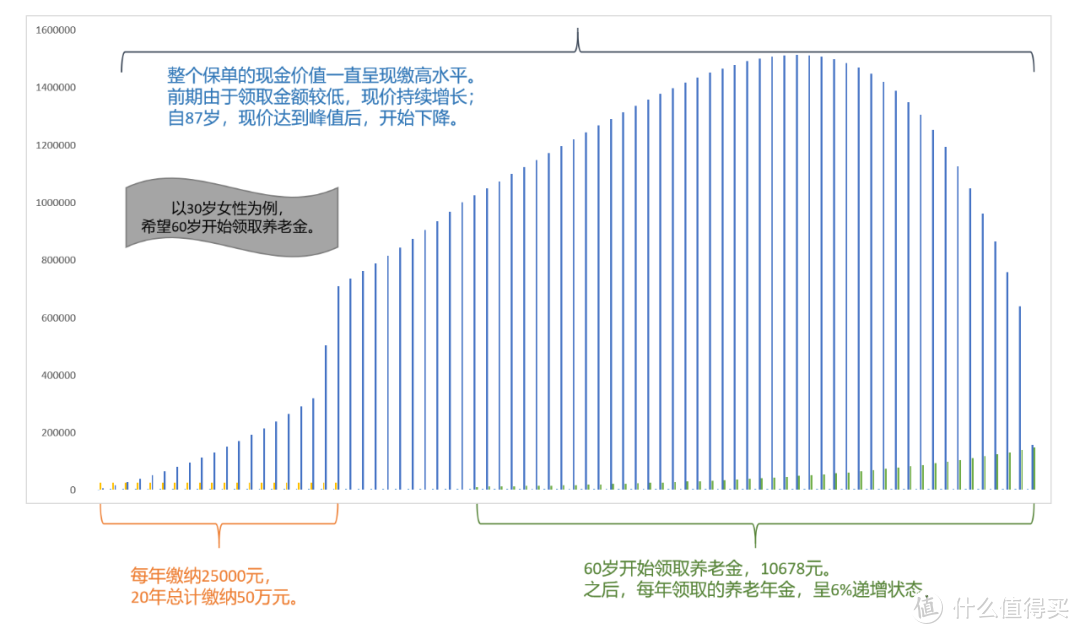

(复星保德信星福家养老年金保险演算)

(复星保德信星福家养老年金保险演算)

从图中可以看到,由于前期领取的养老金并不高,所以保单的现金价值仍然会持续增加,直至到达顶峰后开始下降。

相比之下,尽管领取的养老金以每年6%的增幅递增,但整个图表的分布来看,保单的现金价值才是最大的亮点。回到最初的逻辑,相比保证领取型的年金产品,高现价型的保单设计更多的可用于传承。

尽管我自己并不是特别喜欢这样的设计,但是存在即合理。可谓是牺牲自己,成全他人。

> 平衡型养老年金

顾名思义,平衡型,也就是取了上述两种养老年金的优势,兼顾了领取和现价,使得领取的养老金也不少,保单的现价也不少。

换个通俗点的说法:

被保人又可以定期从保险公司拿到不少的养老钱;

还可以保留一部分的保单现价,留作传承。

(举个栗子)

(举个栗子)

既然这样说来,那平衡型养老保险的特点就是——

两者兼顾,养老传承均可!

SO,

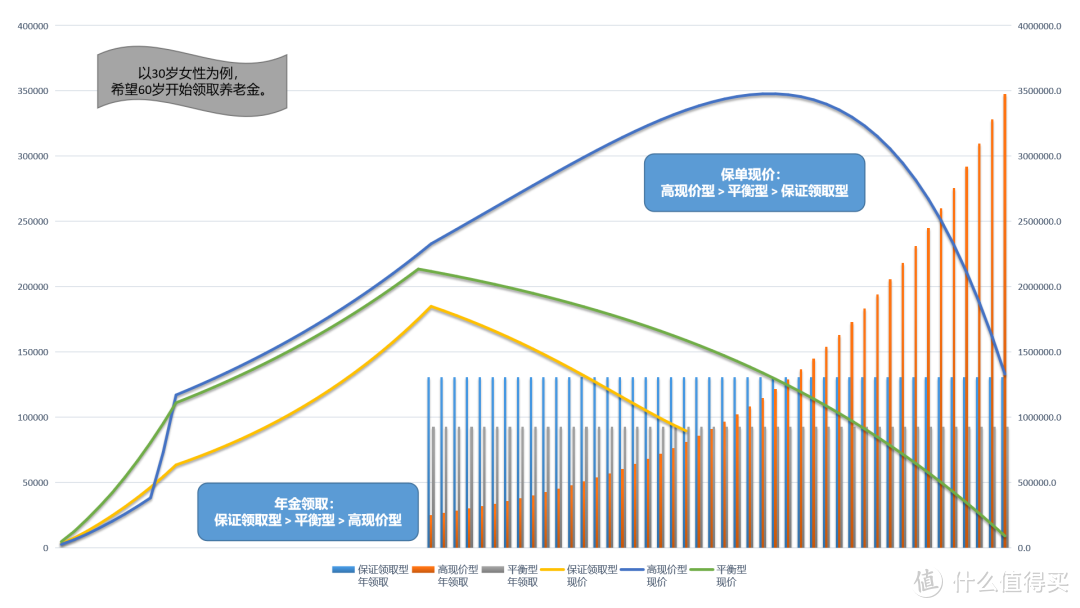

养老金领取: 保证领取型 > 平衡型 > 高现价型;

保单现价:高现价型 > 平衡型 > 保证领取型;

妥妥的“两者兼顾”!

(君康人寿颐享金生养老年金保险演算)

(君康人寿颐享金生养老年金保险演算)

从图中可以看到,保单前期的现金价值增幅比较稳定。由于约定的是60岁开始领取养老金,在领取前的现金价值达到顶峰。自开始领取养老金后,现价就呈下降的状态。

由于养老金的领取金额不高不低,所以现价开始一路走低,直至在保单末期回归至0元。

因此,这样的产品设计可以完全兼顾了领取和传承,如果生存的时间够长,那么领的养老金也越多;但不管如何,保单始终留有一部分的现价,可用于留给后代。

研究到这里,去年我购买的颐养金生养老金,就是这样的一款平衡型养老金。既保障了我的领取金额,也让我预留了部分现价给孩子,非常符合我当时购买年金的配置思路。

> 多说几句

在我看来,年金保险最大的优势还是在于强制储蓄,利用现在缴纳保费,强制把自己买买买的钱存下来,交给保险公司打理,来赡养退休后的自己。

最后,用一张图把上述三种不同类型的养老年金保险又梳理了一下……

(我尽力了……)

(我尽力了……)

但我没有结论,千人千面,面对不同种类的年金保险,就是仁者见仁,智者见智的事情了。

毕竟你现在不存钱买年金保险,何谈未来领的钱多钱少,何谈保单现价的多少与否?