133

70

坤鹏论保:10月最值得推荐的意外险,谁的杠杆率最高?

2020-09-25 19:29:00

0点赞

6收藏

0评论

面对意外风险,我们最好的应对方式不是预测,而是提前防范并转移风险。

——坤鹏论保

即将进入十月,今年十一小长假连着中秋节,很多人都有出行计划。

不过,今年出行,太不同于往年。

一方面,防范疫情的心理戒备还不能放松。

虽然国内控制得非常好,但是,大面积人口流动会不会造成反弹,谁也说不准。

预防传染病的关键就在于我们每个人。

另一方面,大家的意外险都准备好了吗?

不论是自驾出行,还是乘坐高铁飞机,无形中都增加了发生意外的概率。

没有人希望自己出现意外,但是谁又能提前预防呢?

叫意外,就是意料之外发生的事。

应对意外,最好的方式除了防范,就是将风险通过保险转移出去。

一直以来,意外险都是以高杠杆著称,100万保额的意外险,只需要300元保费。

并且它不像百万医疗险,保额虽然高达300万、600万,但是,需要根据实际花费情况报销。

意外险保费是给付型,如果发生,保险公司会一次性将保额给到受益人。

在这个概率世界中,意外险是必备!

再说,意外险的保费那么便宜,不足一顿在外面聚餐的饭钱,就能给自己带来上百万保额。

也正是因为意外险保费便宜,各家保险公司的重视程度明显不如重疾险高。

最突出的表现之一就是,更新换代的速度,也就没有重疾险快。

不过这样也有好处:更容易让大家心理平衡,不至于千挑万选一款高性价比产品,三个月不到就被比下去了。

意外险经常是,今年买的产品,明年还会继续买,性价比仍然杠杠滴。

本文重点内容:

选择意外险要注意什么?

成人意外险选什么?

儿童意外险选什么?

老人意外险选什么?

一、选择意外险要注意什么?

意外险的选择相比其他人身保险简单一些,但有几项,仍然需要注意。

1. 意外医疗一定要有

意外医疗是用于理赔由意外伤害导致的医疗费。

不是每次意外伤害都能直接导致身故或残疾。

摔骨折了、被野狗咬伤了、被烫伤了,这些都是意外。

如果有意外医疗的话,治疗费用都可以报销。

意外医疗在整个医疗险中的占比相当高。

以平安人寿2020年上半年理赔数据来看,在所有医疗险中,意外医疗占比36%,疾病医疗占比64%。

选择一份带有意外医疗的意外险,非常有必要。

意外医疗也会为限社保内和不限社保内两种。

不限社保:医疗用药报销范围不限定必须是医保目录内药品,所有药品都可以;

社保内:医疗用药报销范围仅限医保目录内药品。

很显然,不限社保要更好一些,报销范围更广。

2. 猝死保障最好有

猝死算意外吗?

很遗憾,不算。

猝死大都是由心脏问题导致的。

心脏问题,往往是发病很突然,结果很严重,符合“意料之外”。

但并不符合意外险对“意外伤害”的定义。

所以很长一段时间以来,意外险对猝死都是拒赔的。

可是,投保人不答应啊,猝死多让人意外?

毕竟大众是掏钱的,犯众怒这种事情对任何一个商业公司来说都不是好事,尤其是金融领域更是如此。

保险公司清醒地意识到,与其教育用户,与用户形成观点上的对立,不如顺应用户的观点,将猝死纳入意外险保障范围内。

既消除了用户的误解,又能提升产品性价比,进而提高销量。

反正成本也是用户承担,何乐而不为呢?

所以现在主流重疾险都会附加猝死保障,通常保额会比意外险保额低一些。

并且都是以附加险的形式存在。

但对用户来说,形式上的东西都不重要。

重要的是,现在意外险真的可以保障猝死了。

在选择意外险时,建议选择有猝死保障的意外险,并且保额尽可能高一些。

毕竟可以多一份保障,保费也并没有增加多少钱。

3. 返还型意外险一定不要选

市场上还有长期返还型意外险,有产品不奇怪,毕竟是为了满足消费者需求嘛。

但有消费者真喜欢,就有些理解不了了。

难道买保险之前都不算算账吗?

意外险还不同于百万医疗险,保费会随着年龄增长而增加。

意外险保费是固定的,并且也不存在无法续保的问题。

花那么多钱购买长期意外险,鹏哥实在Get不到点在哪里。

更何况长期返还型意外险,保费贵到离谱。

是不是觉得反正最终保费也能退回来,还会有些利息,自己并不亏。

实际上亏的很大,主要体现在三方面:

如果出现保险事故,保费显然是不返还的,你将比一年期消费型意外险多花很多钱;

如果到期没出险,你的保费同样会比一年期消费型意外险保费多花很多钱,如果你稍稍有那么一丁点理财意识,每年多支付的这些保费买个银行理财,最终拿到手的钱会比保险公司返还的钱多很多;

再说保障方面,很多返还型意外险保障的是身故/高残,而一年期消费型意外险保障的是身故/残疾。高残和残疾,一字之差,天壤之别。比如一侧眼球缺失算七级伤残,一年期消费型意外险中,可以理赔40%保额。但不符合高残的标准,所以返还型意外险大概率会不理赔。

返还型意外险属于非常坑、特别坑,尤其坑的产品,大家还是远离为好。

二、成人意外险选什么?

对于意外险,鹏哥非常建议保额选100万,保费也就300元,一顿饭钱而已。

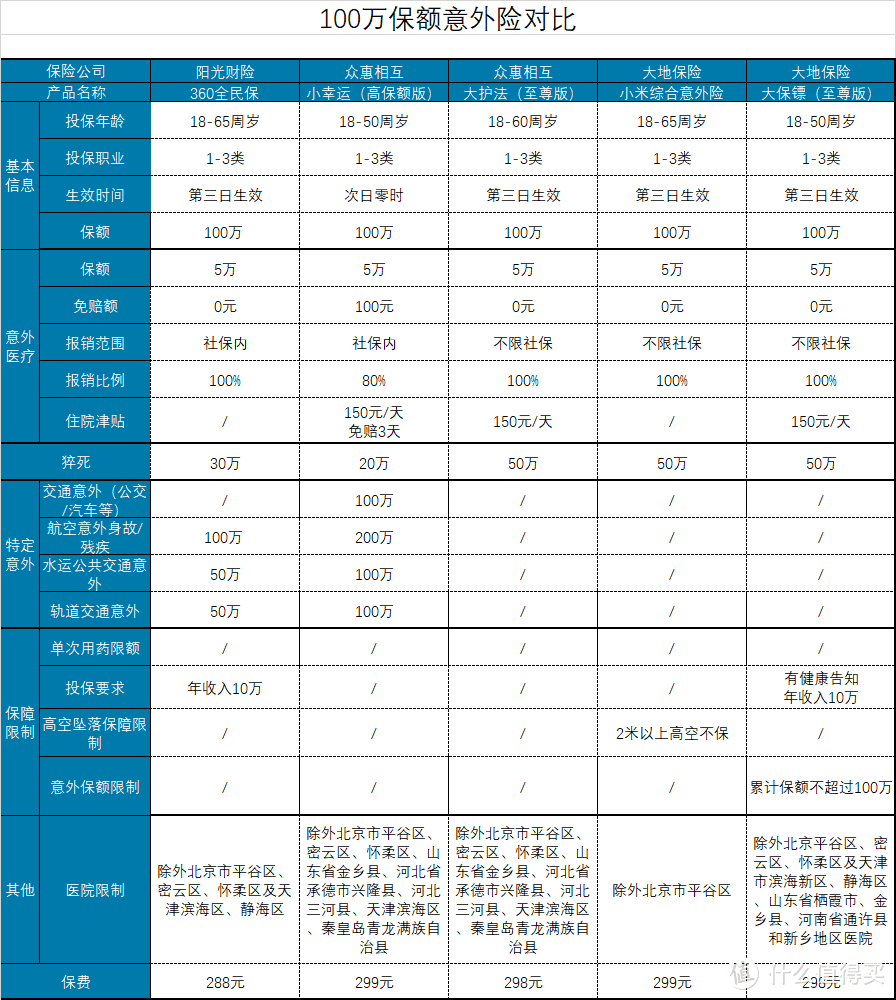

如果你也认同鹏哥的观点,100万保额意外险,首推大护法(至尊版)。

——基本信息——

投保年龄:18-60岁

投保职业:1-3类

生效时间:第三日生效

——必保责任——

意外身故/残疾保额:100万

意外医疗保额:5万,不限社保内,经社保报销后,0免赔额,100%报销;未经社保报销,100元免赔额,80%报销

猝死保额:50万

意外住院津贴:150元/天

在100万保额意外险中,大护法(至尊版)性价比是最高的。

意外医疗保障非常好,并且猝死还有50万保额,保费每年只需要298元。

如果认为每年298元贵了,想便宜一些,还有50万保额意外险可选。

如果追求性价比:可以选择大护法(尊享版),虽然意外医疗限制社保内,但其他保障更多,比如猝死保额30万,交通意外也都有额外赔付,也没有高空坠落限制;

追求不限社保:如果追求意外医疗不限社保内,可以选择小米综合意外险。

保费也都差不多,前后差个10块钱。

不过如果让鹏哥推荐,还是优先推荐100万保额的意外险。

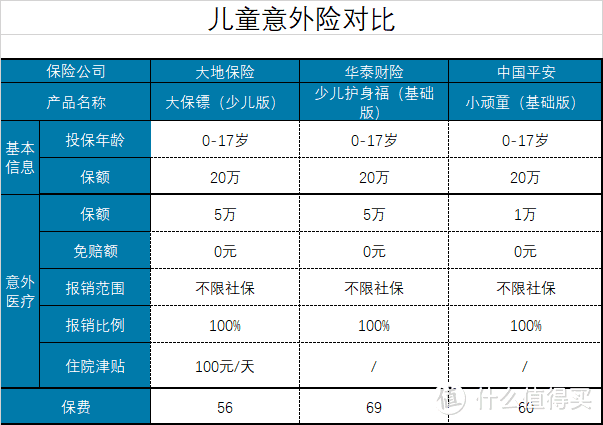

三、儿童意外险选什么?

与重疾险一样,综合意外险会区分成人意外险和儿童意外险。

这主要是因为,监管机构对以身故为保险事故的保额有严格要求:

0-9周岁:身故保额最高不超过20万元;

10-17周岁:身故保额最高不超过50万元。

所以儿童意外险,必须要区别对待。

这是目前市场值得推荐的几款儿童意外险。

追求性价比:如果追求性价比,大保镖(少儿版)非常值得选择。意外医疗5万保额,还不限社保内用药。如果住院,每天还会有100元住院津贴。保费每年只需要56元。在这些意外险中,性价比是最高的。

追求大品牌:如果追求大品牌,中国平安的小顽童(基础版)也不错,平安的品牌,那肯定是杠杠滴。虽然意外医疗保额少了点,如果搭配百万医疗险,也够用了。每年保费也只需要60元。

四、老人意外险选什么?

大多数成人意外险最多只能保障到60周岁,只有个别产品可以保障到65周岁。

65周岁以后,主流意外险就不再能投保了。

意外险也没有保证续保一说,所以不能买就是真不能买了。

超过65岁以后,只能选择老年人意外险。

针对老年人的意外险,意外身故保额往往不会很高,更多还是关注意外伤残、意外医疗等内容。

大家可以关注众安的孝欣保2020。

意外医疗不限社保,0免赔,90%报销。