8

27

重疾险的提前给付确诊就能赔吗?记住三步口诀,教你选对适合自己的保险

2021-08-20 16:08:45

2点赞

14收藏

0评论

大家好,我是保险观察员饱饱,专门研究市面上热门的保险产品,无所不用其极帮助大家避坑那些坑人的保险产品,要想买保险不踩坑,就先关注我吧~

重疾险的“提前给付”是什么意思?重疾险确诊就能赔吗?

在这里可以很明确的告诉大家答案是否定的。

我们先解释一下什么是重疾险的“提前给付”。简单来说,就是寿险和重疾险的保额是共用的,重疾的“提前给付”是把身故的保额提前给付给被保险人。这类产品的主险大多是寿险,重疾险通常以附加险的形式出现。

早期的医疗条件十分有限,大部分患了重疾的人相当于领了死神的通知书,那时候,对应重大疾病的保险就只有寿险,以身故保障金为理赔金,寿险就充当着重疾险的角色。

随着医疗水平的发展,重疾的治愈率和存活率开始提升,伴随着的,是医疗费用的不断累加以及不断延长的医疗周期。那么导致以身故保障金为理赔金的功用大大被缩减了。这时候产生了“保险没有用”的说法。

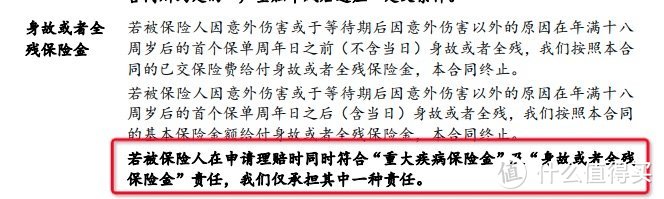

接下来,保险公司就推出了“寿险+提前给付重大疾病保险”的组合拳,即身故赔付,若先罹患重疾,赔付提前给付重大疾病保险的理赔金,其实就把原本应该身故赔钱的钱,提前给到被保险人用于疾病的治疗。因为虽说是保险的组合,但二者是共享一个保障额度,这也是为什么重疾赔付过后,保单也就是终止的原因。

当然也有寿险额度和提前给付重大疾病保险额度不同的情况。

举个栗子:小A买了30万的“组合拳”,其中寿险30万,提前给付重大疾病20万,那么如果小A猝死或者意外身故了,保险公司直接赔付30万,但如果小A先得了重大疾病,那么保险公司就把寿险的30万中挪出20万,先给小A看病,剩余的10万额度,只有小A身故才可赔付,总归 “人固有一死”~

所以我们会发现,早年老牌的保险公司,如某寿,某安,都是以寿险为主险,附加提前给付的产品结构,这些充分体现了保险类别的演变。

但这样产品结构无疑给我们想要买重疾险的朋友造成了困惑,明明是要投保重大疾病险,怎么就变成寿险了???随着更多的保险公司以及互联网保险产品不断涌入市场, “寿险+提前给付”这一产品结构穿上马甲,摇身一变,改名叫做XX重大疾病保险。

老牌的保险公司同样也做出了调整。保险其实本质还是不变的,换汤不换药,只是改个名字而已。

因此,提前给付这一概念,是重疾的时候提前赔付身故保险金,而不是一得病就赔付钱。

说完了提前给付,我们再来说说确诊给付。

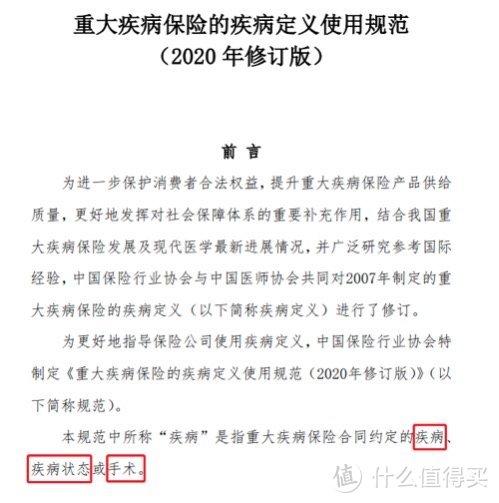

很多保险代理人会和客户说重疾险是确诊给付,一得病就赔钱,而事实真的是这样么?我们来看一下《重大疾病保险的疾病定义使用规范(2020 年修订版)》关于疾病的定义:

可以发现,重大疾病保险的疾病种类其实可以分为:疾病、疾病状态、手术、三大类别:

1、疾病类,例如:恶性肿瘤

这一类疾病的理赔流程,当在二级及二级以上医院确诊时, 就可以找保险公司走理赔流程了,确实是可以称得上是确诊赔付。

但另外两类可以就未必了。

2、手术类,例如:搭桥术、介入手术

这一类疾病需要术后拿着出院小结及一系列材料进行保险理赔。

3、状态类,例如:脑中风后遗症、瘫痪

这一类疾病需要在特定时间节点达到合同中的指定状态。这一阶段基本是需要经过90天或者180天的观察之后,才可以进如理赔流程。

所以说,重大疾病保险的赔付并不是所有的疾病种类都可以做到确诊给付哦~

接下来给大家推荐一款我认为还不错的产品——信泰超级玛丽4号重疾险,同时我也选取了一款互联网热销产品和一款线下老牌大公司的产品,做一个详细的产品测评。直接上图:

选择一款适合自己的产品只要记住三步走口诀:看价格,比内容,找差异。

第一步:首先看价格

我们要知道,一般重疾保险的缴费是一个过程而并非一锤子买卖,如果期间断缴那么保障就会暂时失效,万一出险肯定得不偿失。如果预算不充足,可以考虑不保身故责任的消费型重疾险或做低保障期限。如果预算够,还是建议终身型且包含寿险责任的重疾险。

那么无论是在价格上还是在保障期限选择的灵活性上超级玛丽和康惠保的优势是显要大于国寿福。

第二步:其次比内容

这里分为两个部分,第一部分我们要关注下在保障条件上的内容对比。第一最需要重点关注的就是观察期,因为这决定着重疾保障何时生效,对于我们购买者来说,肯定是希望越快越好!这里90天的观察期就显得尤为重要。

第二需要关注最高保额,在这点上国寿福做到了省去为了凑高保额而买多份重疾险的烦恼,并且超过免提额度后,公司会安排免费体检,通过后便可投保。

第二部分就是我们核心要关注的保障内容上的对比。

核心四要素重症,中症(人寿这里叫特定疾病),轻症和身故。在保障疾病种类上和赔付次数上,超级玛丽4号力压康惠保,与国寿福相比也是各有特色,不相上下。

但是在赔付额度和赔付条件上,超级玛丽4号完全击败了其他两款产品,即使是在平平无常的身故保障上也是多附加了全残的保障。唯一小小的遗憾就是超级玛丽4号不能添加投保人豁免,如果是自己给自己投保那就无需考虑啦~

第三步:最后找差异

这里康惠保的产品创新性很强,多了一份前症保障。对于前症是什么,我这里也查了不少资料,前症,高重疾风险病症的简称,即“重疾前症”,被保险人所患的有很高概率要转成重大疾病的病种。特点是病情可控制,可防范,可治愈,期有良好的预防和治疗措施,可防止重大疾病的发生。这样看来从疾病的严重程度来说,对于我们购买者来说还是很有利的。但是对于可选责任的选择就不如超级玛丽4号和国寿福丰富啦!

这里做个简单的总结吧

国寿福的特色在于最高保额,可以体检提高额度,比较适合土豪朋友,一份保单搞定高保额,也比较适合注重品牌价值的客户,毕竟是老牌大公司。

康惠保,对于特别关注自身健康的朋友,这款产品拥有创新性的前症保障,虽然赔付额度只有15%保额,但对于重症前的保障还是蛮不错的。

超级玛丽4号,对于追求性价比的朋友,这款产品无论在价格上还是在保障内容上的表现都是非常优秀的,性价比高。

选择建议超级玛丽4号>=康惠保>国寿福,当然并没有完美的产品,只有最合适的产品,大家只要根据自己的实际情况去选择就好。

想了解更多保险知识,记得关注我(→戳这里)