6

13

想买小雨伞擎天柱6号,却不知道0等待期意味着啥?一文告诉你!

2021-04-12 21:06:44

0点赞

0收藏

0评论

寿险一直都是购买保险的朋友们所关注的保障型产品之一,这不,最近小雨伞擎天柱5号的继任者小雨伞擎天柱6号来了,很多朋友一看到上面写的0等待期就有点奇怪,等待期是啥?这个数字是0会不会影响保障效果?0等待期有什么好处吗?为此,今天就通过这篇文章给大家讲一下等待期是什么,以及小雨伞擎天柱6号究竟好在哪里。

01等待期是什么

首先,包括寿险在内的绝大部分保险都不是买了就马上生效的(除了意外先险),一般的保险都会设置“等待期”,通过等待期的设置可以降低投保人的逆选择风险,投保人对自己的情况是比保险公司知道的更加清楚,因此可能会带病投保,从而增加保险公司理赔的风险。等待期的设置的直接表现就是如果被保险人在等待期内发生保险合同约定的保险事故,保险公司是有理由拒绝按照保险合同约定的保额进行赔付的,因此,如果真的投保人在等待期内出险,风险是没有保障的。

寿险的等待期一般会设置为60-180天。如果在等待期内由于疾病身故/全残,就无法获得保额赔付,只能退还已经缴纳的保费,并同时终止保险合同。但如果是由于意外身故/全残的,那么即使再等待期内也可以正常进行赔付。寿险因为不同于其他的保障型产品(比如重疾险和医疗险),被保险人带病投保,但在等待期内身故/全残的可能性不大,很多疾病是需要发展成极高危的情况才会有可能导致身故/全残,因此,对于寿险,设置等待期的必要性没有重疾险和医疗险大,这也是为什么国外很多寿险不设置等待期的原因。

意外险很特别,它是没有等待期的,正如险种的名字,它作为一类保障意外风险的产品,意外发生的不确定性,跟被保险人带病投保的风险是不一样的,前者发生的原因是客观的,保险公司的定价是有基础的,基于意外的发生率,因此意外险产品时不设置等待期的。但是,带病投保就不一样了,这是主观恶意的行为,它是会让产品定价偏离发生率的。因此一般疾病时会需要设置等待期的。

重疾险的等待期相对是比较长的,通常为90-180天,而且不同的重疾险产品对于等待期内出险的处理会有些许差别,大家在投保前要擦亮眼睛。以下是几种不同的重疾险产品对于等待期出现的规定。

(1)如果在等待期内出险,合同终止并退回已缴纳保费。

(2)等待期内出险,合同结束,返还现金价值。

(3)等待期内出险,不承担责任,合同继续有效。

通过上面对于等待期的相关科普,希望大家一定要正确认识等待期,对于有等待期的产品,不要发现等待期患病后拖着不去治疗,熬过等待期再申请理赔的想法是错误的!买保险是为了给自己或家人一份保障,如果为了熬过等待期而延误了治疗,反而得不偿失。

02小雨伞擎天柱6号为什么值得购买?

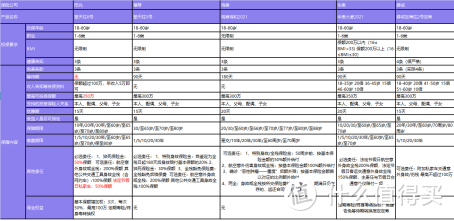

作为一款定期寿险,小雨伞擎天柱6号的表现可以说是非常优秀的!其中它最大的卖点也是最重要的特色就是——保障0等待,风险多覆盖!光空口说没有凭据,让我们来看看小雨伞擎天柱6号与竞品的对比以及产品形态吧!

看到产品对比后我们可以看到,小雨伞擎天柱6号的保障责任相比市面上大多数竞品都更全面,且在投保上也非常宽松!下面我就来盘一盘小雨伞擎天柱所拥有的诸多优势!

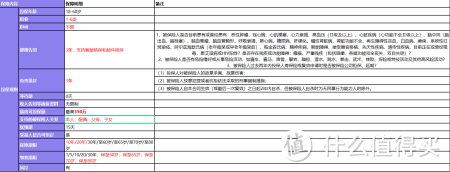

第一,0等待期定期寿险,相对于其他定期寿险产品多90天保障期。

寿险如上文所说,等待期的设置必要性不大,国外的很多寿险是不设置等待期的。小雨伞擎天柱6号也不设等待期,消费者投保成功之后,不管是疾病还是意外原因,一旦出险即可申请理赔,无需等待。

0等待期也意味着相对于市场竞品,疾病身故全残的风险多保障了90天,可以让消费者更早享受保障。

第二,猝死保险金额外赔付50%保额。

近年来猝死相关的社会新闻让大家都对这个词有了警惕心。过于劳累、情绪激动、血容量改变、过量饮酒、饮食过饱、轻微损伤都可能诱发猝死。

据资料显示,猝死年龄男性为(32.2±19.43)岁,女性为(29.9±16.42)岁,基本覆盖了家庭经济支柱压力最大的那些年。

小雨伞擎天柱6号作为市场上少有不设置等待期的猝死责任,猝死额外赔50%,买350万保额,如果是因为猝死离世赔付最高达到525万,相比与市场上的竞品,猝死杠杆非常之高,可以算是对高压下的打工人的关怀。

第三,交通意外额外赔性价比超高!

小雨伞擎天柱6号可以附加“交通意外身故/全残保险金”,把日常出行的意外全覆盖上了。

航空意外身故、全残,额外赔200%基本保额,火车地铁轮船公共汽车(含出租车、网约车)意外身故、全残,额外赔100%基本保额。节假日自驾车(含租赁车)意外身故、全残,额外赔50%基本保额而且性价比很高。100万基本保额,30岁男保30年交30年,只要21元/年。

第四,投保条件宽松,选择更灵活!

大家千万别忘了,这款保险健康告知和免责条款各自仅有3条,而且投保的时候没有BMI限制,1-6类职业均可投保。这样保障全面,投保条件又宽松的定期寿险,说实话市面上真的不是很多见,因此这一波小雨伞擎天柱6号可谓是完完全全打动了广大“打工人”的心了。

现代社会的生活压力很大,不仅工作压力大,节奏快,而且身体也越来越处于亚健康状态,猝死的风险也十分之大。所以希望大家在保重身体的同时,还是要多考虑如果有一天自己真的不在了,自己爱的人如何生活下去的情况吧,归根到底保险还是要买最适合自己的,希望大家都能选择到一款能够给你或家庭带来充足保障的保险吧!