362

102

纳指100,进入偏高估区间...

2023-01-31 15:10:03

4点赞

4收藏

1评论

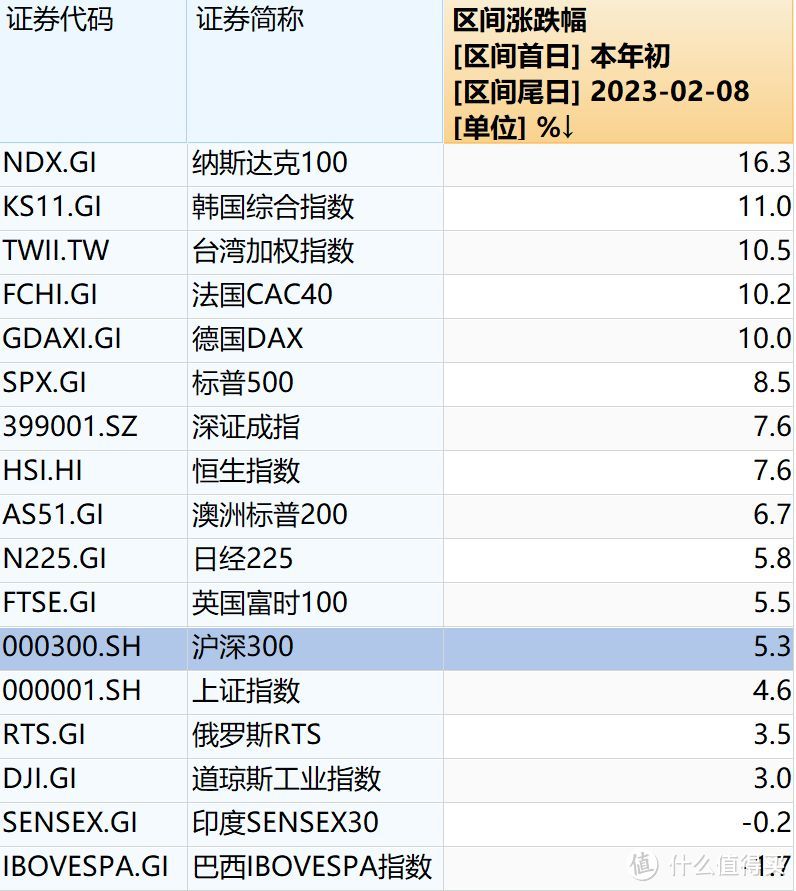

今年纳斯达克100默默成了年内全球最强指数之一。

不过随着美股的快速上涨,目前说实话纳斯达克100不算太便宜了,得降低预期咯~

今天我也减了些美股的仓位,大概占美股20%的比例,加回了大A股。

从三个角度来分析:第一,纳斯达克100估值已经不低。

纳斯达克100的PE已超30倍,已高于过去历史的80%估值。

一方面受指数最近持续上涨的推动,另一方面则因为成分股盈利能力变差。今年FAMAG都出现了不同情况的业绩下滑。

比如苹果2022年度第四季度,当季收入1171.54亿美元,较上年同期1239.45亿美元下降5%,净利润299.98亿美元,较上年同期346.30亿美元下降13%。

第二,目前美国的十年国债利率为3.63%,处于历史60%的较高位,但纳斯达克100市盈率估值却同时处在80%的分位。

通常利率越高,股市估值是越低的。但目前的情况是,美债利率高,但美股估值也偏高,股债性价比较低。

第三,美股纳斯达克已经从四年均线位置上扬到两年均线位置。

之前我说过,破四年均线其实在统计学上来说,对于纳斯达克100指数还是非常有吸引力的~不过现在随着涨上两年均线,这也一层便宜的优势也减少了很多。

第四,纳斯达克100指数的PE-BANDS与PB-BANDS的走势,目前PE已经突破2轨,而PB已经突破1轨。

说明不管是从PE还是PB的角度来看,美股均已经回到之前较高估的位置。后续等其他互联网公司公布四季度财报,可能估值会进一步被动上升。

PE-BANDS

PB-BANDS

综上,考虑到今年纳斯达克100指数已经怒涨16%,人工智能概念也大炒了一波。

因此结合以上多重指标来看,我倒是觉得短期纳指很可能要歇气调整一下了~

如果你已经从这波美股吃到肉,胆子小的话,适当收割一下利润还是不错的。

但还是那句话,美股本身是个非常高效的市场,想要精准预测是极难的…

要想止盈美股,首先第一步得想好去哪儿,否则最后踏空一波,搞不好也会欲哭无泪..

那当前有什么资产性价比高?篇幅有限,我就几个方向抛砖引玉,略微探讨一下~

第一、大A股和港股

毕竟虽然大A股涨过了3200,港股涨到了20000+,但不管是股债利差模型,还是估值模型,还是处在相对便宜区间。

所以继续配置A股或港股的多头基金似乎都还不错。

具体到行业板块,目前调整后普遍估值也都不贵,互联网、医药、新能源、芯片等,都处于尚可接受的水准…

第二、越南股市

越南VN30指数这轮下调后,直接暴跌到四年均线以下了。从最高位甚至一度回调40%多,即便现在反弹也依旧跌了3成。

考虑到国内往越南产业链的长期迁移趋势,加上越南市场本身高达8%的GDP增速。调整出了机会之后还是值得关注一下的~

如图,VN30的成分股主要还是银行股为主,而且普遍估值不高。

比如越南科技银行PE4.9倍,越南国际商业银行PE6.8倍,越南股份商业银行PE8.3倍,军事商业银行PE4.8倍。

至于其他公司,保险股宝越控股24倍,工业股菲亚特动力18倍,SSI证券18倍,消费股西贡啤酒23倍,地产股西贡坑田商业大厦13倍。

就越南的经济增速水平而言,这个估值应该不算太贵,也能看出越南股市,在这一波暴跌过程中,泡沫出清了很多~

如果后续美联储降息,那么新兴市场将会受益显著,越南可能是个不错的标的。

对比当时越南VN30的估值,银行股的PE普遍还高达十几二十倍,现在几倍的估值,确实相比之前已经便宜很多了。

但因为篇幅有限,我一直没有深入探究越南的历史和背后的政策风险,所以我是光看不买,自己迟迟没有下手~

大家如果想看,可以文章点赞,后续看情况再补一篇越南市场更深度的文章。

高兴2007

校验提示文案

高兴2007

校验提示文案