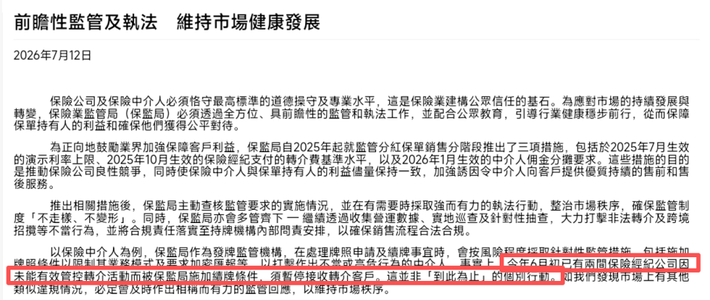

158

30

🏦 六大行利率跌破2%!50万存一年利息不到1万,普通家庭怎么办

2026-04-20 14:06:44

1点赞

1收藏

0评论

利率"1时代"全面降临!国有大行5年期仅1.30%,10万存5年利息才6500块。而部分中小银行3年期利率还能到1.85%,差距高达55个基点。手里有50万以上的家庭,这篇文章你必须看!

一、2026年4月最新存款利率表

国有六大行(利率最低)

10万存3年利息仅3750元,一线城市连每天一杯豆浆都买不起

股份制银行(中等利率)

💡10万存3年,渤海银行比国有大行多赚1800元!

地方银行(利率最高)

二、利率"倒挂"太离谱

2026年最奇葩的现象:存的时间越长,利率反而越低!

建设银行:3年期最高1.55%,5年期反而只有1.30%

招商银行:1年期定存1.30%,3年期反而只有1.25%

这是什么逻辑?银行告诉你:别存太长期,未来利率可能更低!

三、50万以上家庭必看的4条建议

1️⃣ 分散存款,别all in一家银行

根据《存款保险条例》,每家银行50万以内的存款本息是全额保障的。

正确操作:

50万 → 分2家银行存(各25万)

100万 → 分3家银行存(各33万)

超出部分存第4家

⚠️ 超过50万的部分,银行破产时只能按比例赔付,存在损失风险

2️⃣ 优选股份制银行和农商行

在国有大行全面降息的背景下,股份制银行和农商行利率明显更高:

💡同等100万存3年,渤海银行比国有大行多赚6000元!

3️⃣ 锁定长期限,但保持流动性

推荐配置方案(以50万为例):

这样既能锁定较高利率,又能应对突发用钱需求。

4️⃣ 警惕高息揽存陷阱

⚠️ 天上不会掉馅饼!

部分村镇银行、农商行给出2.3%以上的高息存款,要格外警惕:

小银行高息吸储后,往往投向高风险项目

一旦投资失败,存款安全无法保障

建议选择有存款保险标识的银行

安全边界:优先选择股份制银行或农商行,避开不知名村镇银行。

四、存款利息计算对比

50万存3年,不同银行差距有多大?

存款保险小知识

保障范围:50万以内的存款本息全额保障 不保障:理财产品、基金、国债(即使在银行购买)

五、实用存款技巧

1. 12存单法(适合月光族)

每月存一笔1年期定期,金额相同。第二年开始,每月都有一笔存款到期可用,同时继续存入新的一笔。

优势:既有流动性,又能享受定期利率

2. 阶梯存款法(适合大额资金)

把50万分3笔存:

16.7万存1年期

16.7万存2年期

16.7万存3年期

每年到期后转存3年期,保持流动性同时享受长期利率。

3. 大额存单技巧

起存金额:通常20万

利率上浮:比普通定期高10-20%

可转让:临时用钱可以转让给他人,避免提前支取按活期算

六、总结

2026年银行存款市场变天了:

国有大行:5年期利率仅1.30%,历史最低

中小银行:最高可达2.55%,差距近一倍

利率倒挂:长期存款反而不如短期划算

手里有50万以上的家庭:

✅ 分散存款,每家银行不超50万

✅ 优选股份制银行和农商行

✅ 配置长期限锁定收益,保留流动性资金

✅ 远离高息揽存陷阱

💡 一句话总结:存钱也要精打细算!选对银行、分散风险、锁定长期限,50万3年可能多赚9000块!

数据来源:

各大银行官网(2026年4月)

人民网金融频道

财联社

免责声明:本文仅供参考,实际利率以银行网点为准。存款有风险,投资需谨慎。