42

65

保障类保险里的“四大金刚”

2020-03-19 22:54:31

1点赞

9收藏

0评论

创作立场声明:希望传播更多正确的保险知识

这两天有朋友问我重大疾病保险和医疗险到底有什么区别?这两个不都是我生病去医院看病,保险公司就赔我钱么?

当然不是了,一个是给付给你钱(重疾险),另一个是报销形式(医疗险)的。(巴拉巴拉讲了半天)

原来是这样啊,那商业险人身保险都有哪些啊?感觉很不熟悉。下面我就给大家讲讲与咱们息息相关的人身保险吧。

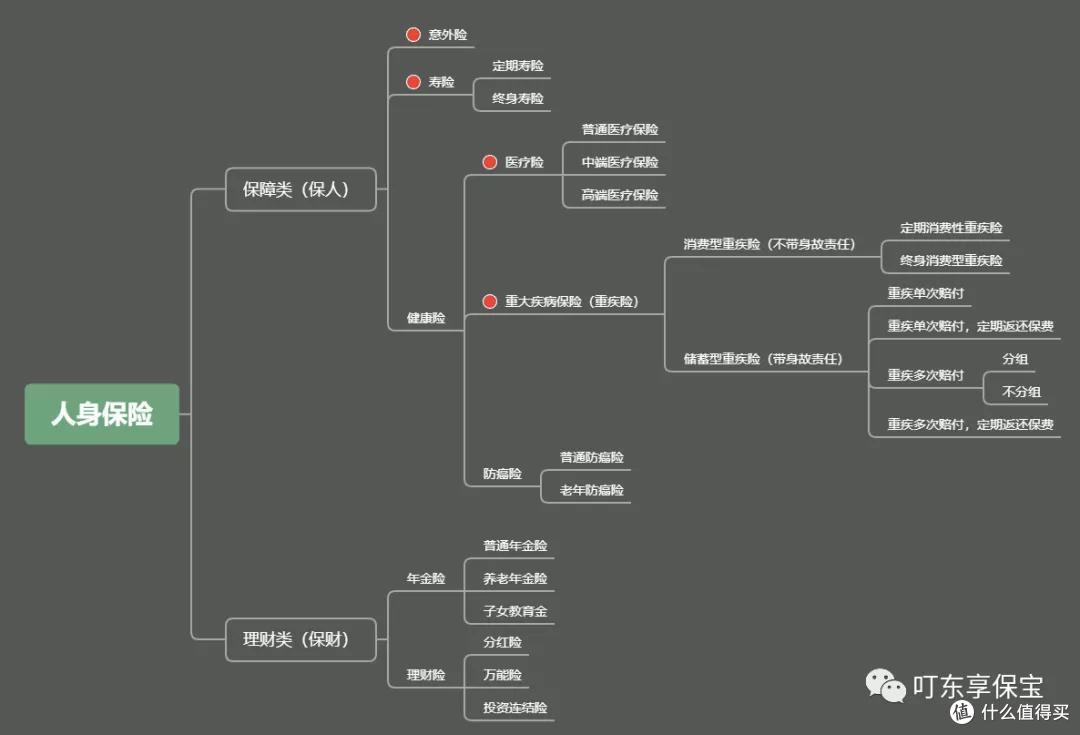

今天主要讲讲保障类里面的四大金刚(意外险、寿险、医疗险、重疾险)都是什么。

1、意外险

“明天和意外哪个先来”我们谁也不知道,而意外险就是为了对应突发的、外来的、非本意的、非疾病的风险。建议每个人都有足够保额的意外险,而且此类保险保费确实很低,值得拥有。

顾名思义,意外险条款里面必然会包含‘意外伤害’这四个字。意外险里面主要的保险责任包括意外身故、意外残疾以及意外医疗。

其中意外身故和残疾是属于给付型的,就是你因意外事故导致的身故和残疾,保险公司审核后会根据合同给付给你保险责任金。

意外医疗是属于报销型,就是你因意外事故导致产生的医疗费用,保险公司会按照合同给你报销,比如打球崴脚、走路崴脚、切菜不小心切到手指等等。

意外险中,最容易弄错的就是猝死责任,猝死属于疾病,不属于意外。当然现在新型意外险产品里面也会有含有猝死责任的,但想转嫁此类风险,还是建议寿险。

2、寿险

最容易理解的就是寿险,简单来说,人没(gua)了,就赔(不管怎么gua的)。

其作用就是留下一笔钱弥补未尽的家庭义务,也可以将财富传承给下一代,让爱延续。

定期寿险,就是只保障有效保险期内的(20/30年,或者是到60/70岁),如果身故,受益人就可以得到一笔钱。

这类保险相比较终身寿险保费会低,杠杆高(保费低,保额高),因此普通定寿也是转嫁猝死风险的工具。

而减额定寿专为房贷一族设计,随着时间的推移,我们还的越多,欠银行的钱就越少,同理减额定寿的保额也随着时间的推移减少,来匹配未还房贷的减少,因此保费也会比普通定寿便宜。

终身寿险,就是终身保障,只要身故就赔。其主要的作用是财富的保值和资产传承。

3、医疗险

这类应该属于大家日常使用频率最高的险种了,医疗险属于报销型,一提到医疗险,很多人就会说,我不是有医保给我报销么?这个干吗用?

国家医保已经非常给力了(真的很牛),它不限年龄、不限病史、人人都能参保享受这份福利,可上图很显然能看出可报的部分,1-5都属于自己花销的部分。

而且需要注意的是使用医保卡,必须要到医保定点医院,使用社社保目录内的用药才能报销,门诊封顶线2万元,住院封顶线30万,所以商业医疗保险是社会医疗保险补充。

医疗险主要就是用来弥补医保无法报销的部分,例如社保目录外的进口药、自费药,还可以弥补社保封顶线的问题。

医疗险这三种好比一辆车,从入门级汽车(满足日常交通目的)一直到豪华级汽车(以享受为目的)百万医疗属于入门级别,人人都买的起的保险,有百万的报销额度,保费每年却只要几百元。

便宜自然有便宜的道理,他只有住院责任,就医范围是公立医院普通部,而且有免赔额1万元,免赔额这个词可能很多人不懂什么意思。

所谓免赔额就是保险公司不赔的钱。也就是说,保险公司只赔付1万以上的部分,特别需要注意的是,这1万的费用还得是扣除医保报销后的自付部分。举个例子,因为某疾病住院,花了8.8万元,当地医保给报销了2.4万,这种情况下就,就需要自付1万元(免赔额),保险公司给你报销5.4万元。(如下图)

而中端医疗就升级了一层,随着你增加你的配置需求,保费也会相应增加。

其可以选择免赔额额度,除了住院责任还附加了门诊责任;就医范围升级到了公立医院的国际部和特需部。

看到这里大家会说,这个好啊,相当于去医院不用花钱了!确实,但你需要付出更高的保费,根据你加选的配件,保费会在几千元至一万元不等。

高端医疗就到豪华等级了,在中端的基础上,保障责任还增加了孕产、疫苗、体检、牙科等;就医范围也增加了私立医院、昂贵医院、海外就医。当然价格也更加贵。

4、重疾险

重疾险与医疗险不同,属于给付型,就是罹患保险合同里写明的轻、中、重症时,直接赔付你对应的保额。

主要的作用是收入补偿以及康复费。至于医疗费用,就交给医疗险解决了。

讲到这里很多人会说,那我就买医疗险就够了,还用买重疾险吗?举个例子就明白重疾险的用处了,一旦不幸发生重疾,而这个疾病需要自己在家康复3-5年(影响正常收入),医疗的费用医疗险是帮你解决了,那日常生活支出费用呢?孩子的学费呢?我想这次应该能初步将重疾险与医疗险区分开了。

以上的内容可以粗略的了解一下保障类商业险各自的功能与作用。买保险从来不是一件容易的事情,每个家庭的情况都不同,根据不同的家庭应制定不同的保险方案,不主张‘拿来主义’。

保险姓保,希望它能真正的帮助到每一个家庭。有相关保险问题的小伙伴可以随时咨询!