48

73

买意外险,还不如买家电延长保修险

2020-08-03 21:53:40

2点赞

2收藏

2评论

创作立场声明:都是原创

时隔一个月,继续更新。这一篇,核心讲一下意外险。

一、意外险到底是保什么的?

意外险,顾名思义,就是投保人由于意外,导致了残疾或者死亡,则获得保险金赔付。一般讲,死亡赔付全额保额,残疾按照分级赔付不同百分比。

意外险会有一些常见的附加责任,比如意外医疗,也就是因为意外产生的医疗费用,可以赔付。一般意外险附件的医疗责任没有免赔额,但是有封顶。

也有一起其他更加鸡肋的附加责任,比如周末保额加倍、交通意外加倍、特定急性疾病身故等等,这些附加险能满足不同客户的需求,但都将大幅增加保费。

二、意外险怎么买?

读过之前文章的都知道我强调过多次保险法,在中国,如果保险条款是一样的,买大保险公司和小保险公司的产品,没有任何差别。不用担心保险公司倒闭,不用担心拒赔。

因此,意外险,同样保障内容,挑最便宜的买就可以了。

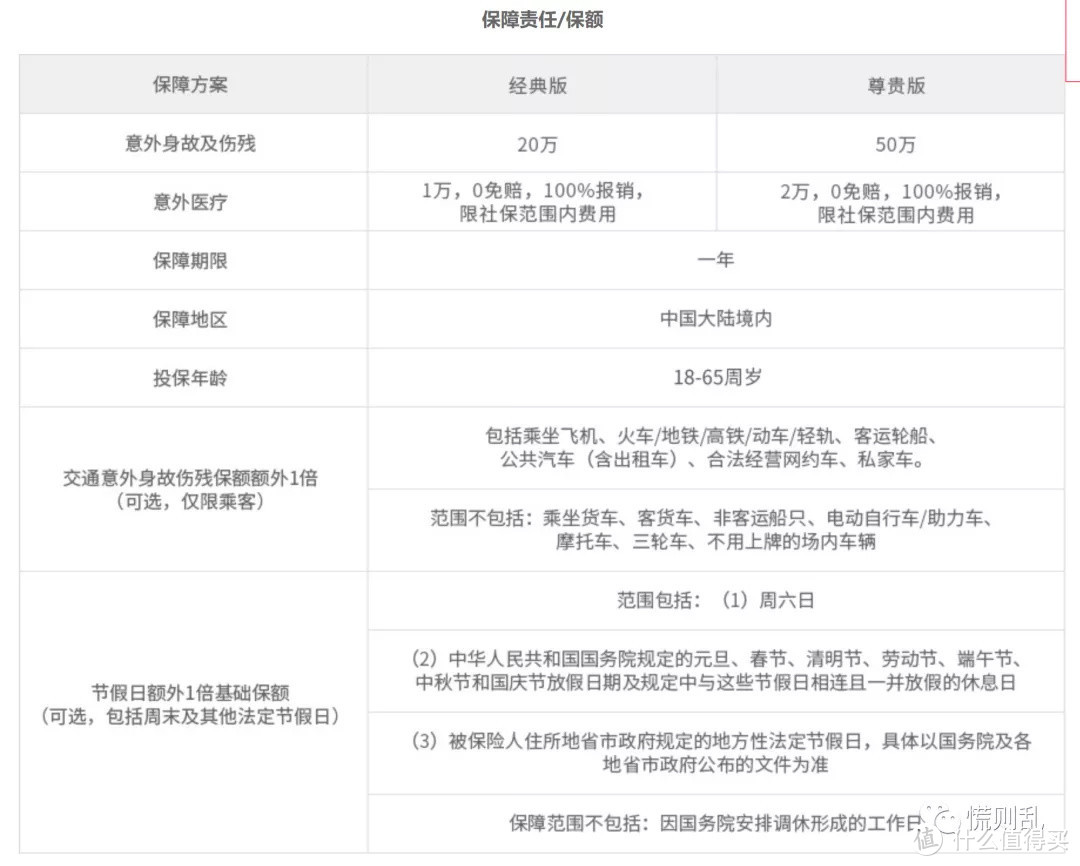

下面以一个典型的意外险为例:

这是一个最基础的意外险产品,什么年龄买都是一个价,保额20万,保费一年65块,含1万元意外医疗。可以附加交通意外和其他保障,不过我强烈不建议买这些附加险。

差不多大约1元能买3000块的保额(也就是我们常说的3000倍杠杆),10万的保额卖三十多块钱,100万保额就是300多。

这里特别注明一点,虽然意外险没有健康告知,但是购买前还是应该仔细看一下保险合同里的除外责任,

以下摘录一段典型的意外险除外责任:

被保险人在下列期间遭受意外伤害导致身故或残疾的,保险人不承担给付保险金责任:

(1)战争、军事行动、武装叛乱或暴乱期间;

(2)从事违法、犯罪活动行为或被依法拘留、服刑、在逃期间;

(3)存在精神和行为障碍(以世界卫生组织颁布的《疾病和有关健康问题的国际统计分类(ICD-10)》为准)期间;

(4)从事高风险运动(释义见8.5)期间, 但被保险人作为专业运动员从事其专业运动除外。

(5)艾滋病(AIDS)或感染艾滋病病毒(HIV)(释义见8.6)期间;

(6)驾驶或搭乘非商业航班期间;

(7)被保险人酒后驾驶(释义见8.7)、无有效驾驶证(释义见8.8)驾驶或驾驶无有效行驶证(释义见8.9)的机动交通工具期间;

这些除外责任,尽管一般人也遇不上,但是我反复强调过,不管买什么保险,都不要只看宣传图,更要看保险条款!!!

三、意外险有什么坑吗?

这么简单的保险,基本没有什么坑,但是有非常多的消费心理陷阱!!!

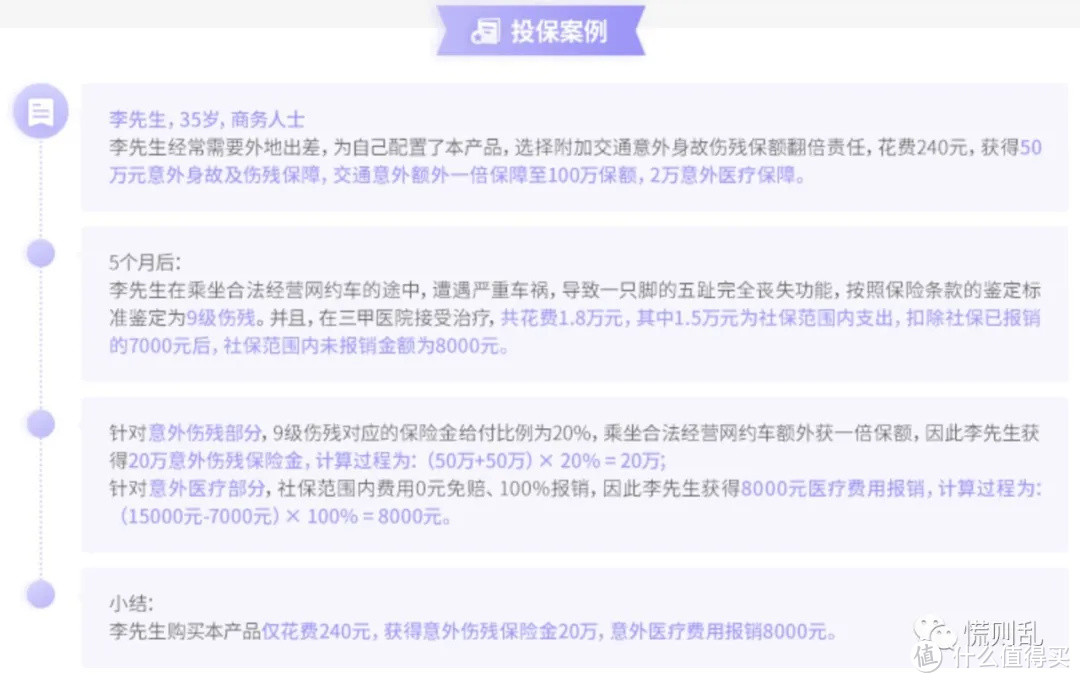

先说一个最典型的消费陷阱:投保案例

虽然嘴上大家都会说着买保险是以消费抵御风险,但是看到赔付案例,总觉得自己能赚到钱。这是一个很重要的心理暗示,就像彩票广告描绘中奖以后的挥金如土的生活一样,投保案例目的就是暗示投保人能够特别容易的花几十块钱就能获赔好几十万。

这个案例也特别讨巧,选择是伤残是用户最没有感知的脚趾丧失功能,让用户读了以后,感觉自己花了几十块钱,出了个车祸,就能净赚20万……

这个五个脚趾丧失功能的伤残,发生的概率跟阿甘正传里Forest在越南战场上屁股受伤光荣复原的概率差不多。这种心理暗示是典型的以点盖面,事实上,发生意外以后,要么就是达不到残疾标准,无法赔付,要么就是终身残疾也只能获赔50%保额,全额赔付的标准除了身故,就是生活无法自理生不如死的1级伤残。

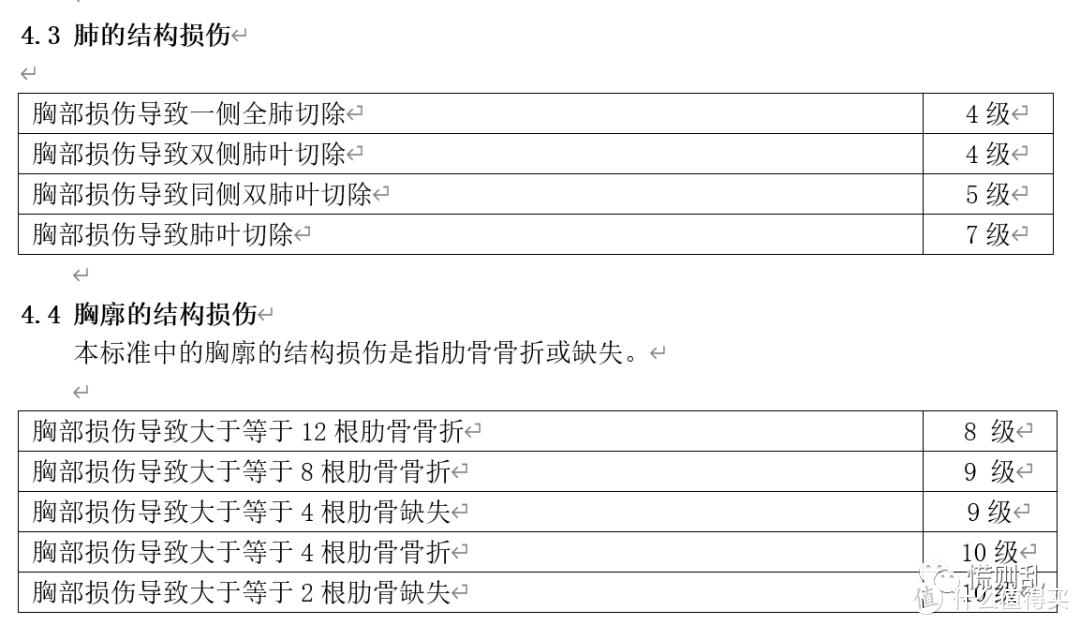

贴一张行业标准伤残鉴定标准,1级赔付100%,10级赔付10%,大家感受一下:

一半的肺都切除了,赔付60%;12根肋骨都断了,赔付30%……

再说一个杠杆比的误区

刚刚我帮大家算了一下这个典型的意外险的杠杆是3000倍,听着挺大的,也有很多人推荐说要买高杠杆的保险,因为划算。

但实际上,杠杆比是一个营销术语,在保险专业人士的认知里,杠杆比是一个不值一提的伪命题。

看过之前文章的都知道保险精算的方法并不神秘,真正有价值又神秘的是精算的基础数据,比如:中国28岁男性心肌梗死的概率,29岁女性罹患乳腺癌的概率,上海市民走在路上突然发生意外断了12根肋骨的概率等等。

意外险保费是直接使用概率计算出来以后,再加上公司运营成本、保险准备金、公司毛利、税费等等费用后算出来的。之所以杠杆比高,核心原因是发生的概率小,并不是保险卖的便宜。因此因为意外险杠杆比非常高而投保的用户,实际上陷入了一个营销概念的误区。

意外险并不便宜,投保意外险的原因应该是需要,而不是杠杆比高。

如果还没听懂我的意思,那么我再举个例子:我打算开发一个火星撞地球险,售价1元,如果火星撞了地球,则赔付100亿元,这个杠杆比够高了吧,够便宜了吧,可你会买吗?

四、为什么我不推荐买意外险

看过之前文章的人都应该知道了,我建议每个人优先配置医疗险,如果一个人已经投保了百万医疗险,可能还投保了重疾险或寿险,这些保险在某些方面都与意外险的保障范围有所重合。

意外险的身故责任:如果已经投保了寿险,其身故责任覆盖范围超过意外险。

意外险的残疾责任:如果已经投保的重疾险,其部分重疾责任与残疾标准重合。

意外险的医疗责任:如果已经投保的百万医疗险,除了免赔额区别,医疗险可承担不论意外或者其他原因导致的免赔额外全部医疗费用。

按说上述三个险种一般人都会优先配置,有些惜命(或者是容易被忽悠)的人个个都买足了,因此完全没必要再每年多花几百块钱买个意外险。

另外,我们日常乘出租车、火车和飞机,其实承运方都为乘客投保了相关保险,万一出现事故,都可以找承运方索赔,平常银行卡和各种营销活动也会送各种各样的意外险,因此专门去买个意外险,我个人认为,没有太大必要。

当然,在境外旅行,短期意外险还是非常必要的,不仅仅是签证需要,万一出现了紧急就医,能有大用途。特别是在医疗费用昂贵的美帝。

这里其实就引出了另一个话题:判断保险是否需要买,到底有什么标准,为什么国内意外险不值得,短期旅行就需要?

五、如何判断用保险or运气抵御风险问题

面对一个风险,选择用保险还是运气抵御它,这是保险消费的最本质的问题。

举个例子:如果患了重病,家里的现金储备可能不够医治,弄不好要变卖房产。是选择买个医疗险抵御风险,还是赌自己绝不会生病,生病了也花不了那么多钱?

再比如,开车去郊区旅游,路上可能遭遇车祸,下半辈子无法工作了。是选择买个意外险抵御风险,还是选择开车专心点,运气不会那么差?

关于这个问题,某位大佬(我真忘记是哪位大佬说的了,可能是鲁迅吧)说过:他只为不能承担的风险投保。我觉得这个标准其实还挺好用的。

我把这个标准扩展出两个标准:

1、不论风险大小,一旦发生后果将无法承受的事情,必须买保险。

比如车险(一旦发生交通事故致人伤残,赔偿都是百万计)、医疗险(一旦发生重病,自费部分都是数十万计)

2、出险的概率极大,建议买保险

比如运费险(买东西的时候大概就知道自己退货的概率是否高了)、家电延保等

第一个标准不多说,很容易理解。这里多说两句家电延保这种出险概率极大的保险。

延保产品特别多,比如官方给自己产品提供的延保服务(apple care等),也有第三方平台给销售产品提供的延保服务(京东、天猫、碎屏险等等)。

我买过不少延保服务,有非常超值的经历,比如为价值13000多的Mac Book Pro买了apple care花了1300多块,后来在2年保修到期前因为键盘设计缺陷导致的输入故障去保修,换了整个掌托+电池+键盘组件。要是没保修,这套东西要6000多。

我也有非常不超值的经历,比如为价值2500块的apple watch买了400块的apple care,2年后发现,我这只watch已经功能落后,且在二手市场跌价到了1000块,再去花528块重新换这个型号,我觉得非常不值。

经过若干次的消费,我总结了两条原则:

1、如果这个商品是硬通货,商品多年来降价幅度都非常小,就值得买个延保

2、如果保费便宜,低于商品售价10%,且延保时间长,就非常值得买

在这两个原则下,稍微分享一下我这两年买过的延保:

空调保修9年,95元。

这个小空调1400块,买给老人。空调本身保修6年,6年一般不会坏,花95块买9年的安心使用,值得。毕竟任何一次维修,几十块钱是修不好的。

3年上门维修服务,12元。

指纹锁,12块买三年上门保修,属于便宜到不买对不起这个服务。

厂家保修延长至7年,99元。

马桶座圈,属于硬通货,我家买第一个美标座圈时2000块,到现在7年了,还是这个价位没有跌过。用到6年的时候,坏了。维修报价大几百块,还不如买个新的。这类产品,越用到后面几年,坏的概率越大,99块钱买7年的安心使用,值得。

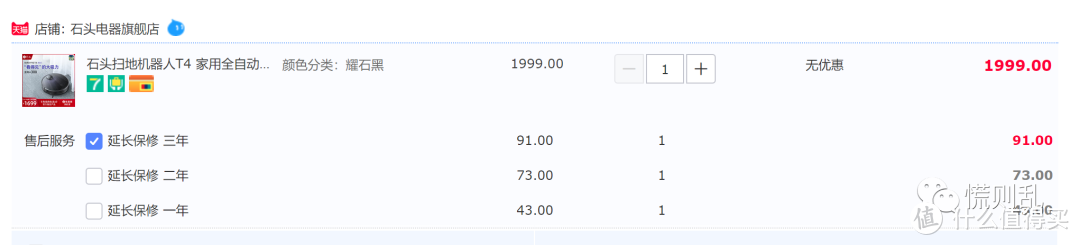

延长保修至5年,91元。

扫地机,也是硬通货。3年前1700买的扫地机,到现在售价仍然要1300。我的那台小米能用3年算是运气不错,当年激光测距组件的损坏率非常高。今年新购入的石头T4,5年高频使用坏的概率估计也不低,所以加了91块,买5年保修。

家里没买延保的电器坏过两个,一个是松下的风冷冰箱用了5年,风门组件坏了;一个是美的洗碗机用了三年半,电机组件坏了;维修费用都是不菲。

家电这东西,能用10年不坏的现在越来越少了,花点小钱买个“运费险”,还是很有必要的。

最后小结一下最后一个话题:如果这个风险非常小,或者这个风险的损失不至于对个人和家庭产生不可承受的风险,那么建议还是用运气来抵御吧。

相比消费意外险,不如把钱拿去买家电延保,家电坏了的概率可是要远远大于发生意外造成残疾的概率哦。

值友6545179389

校验提示文案

值友6545179389

校验提示文案