126

64

为什么说在中国买保险十买九坑,保险行业套路史上最全大盘点

2020-06-20 17:32:03

909点赞

376收藏

30评论

为什么说在中国买保险十买九坑,保险行业套路史上最全大盘点

在中国,买保险十买九坑,

绝大多数人都被保险行业给坑惨了。

公子曾在国内历史最长的保司做过内勤,亲眼见证过很多保险公司的内幕,

也看到公司有些刚刚毕业的小姑娘,家里又穷,还要透支信用卡买自家公司的保险,

心里不忍,却又无能为力。

所以跳了出来,做一个局外人审视保险行业,

于是有了这个号,渐渐的有了一些粉丝,

信任我的朋友,会经常发保单让我参考,

看了几万张保单,越看越沉重,越看越生气,

买错的,买贵了,收益过低的不胜枚举...

所以今天我在这里,把我所见过的各种保险行业的套路全都罗列出来,

只想为保险行业,为大家,做点什么,无论是要进入这个行业,还是要买保险的人,希望你们有缘能够看到,避开这些坑。

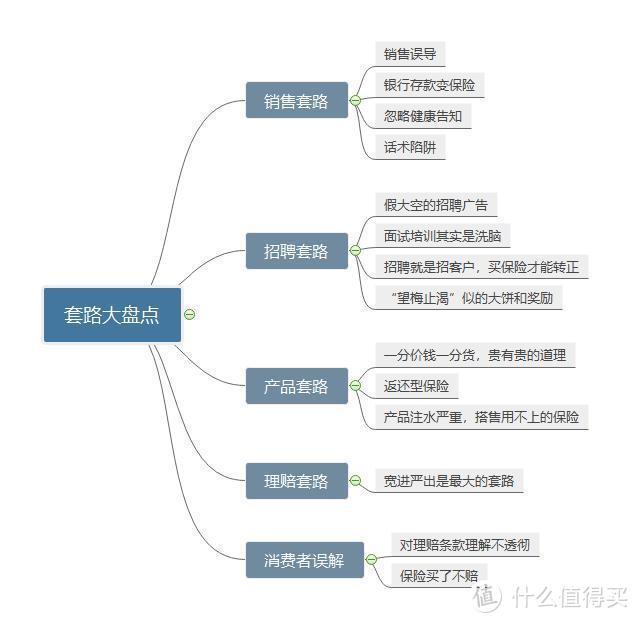

这篇文章的大致内容如下:

一、销售套路篇

现在的保险行业可以说是鱼龙混杂,

楼下的大爷大妈,隔壁的小哥哥小姐姐,家里的亲戚,身边的朋友,都在卖保险。

大家为了卖出保险产品,套路层出不穷,

要不是公子足够专业,光听那些漂亮的销售话术,都够我沦陷一百八十回了。

所以这次,我们先来盘点一下销售有哪些套路。

1.销售误导

保险圈有一个很广泛的说法,叫“保险不会骗人,会骗人的都是卖保险的人”。

有些保险业务员们为了能卖出保险,那叫无所不用其极。

管他事实咋样,先吹为敬。

只要你听完爽到了,他也就起飞了。

“买保险吗?5年每天存80块,60年后直接增值到178万。”

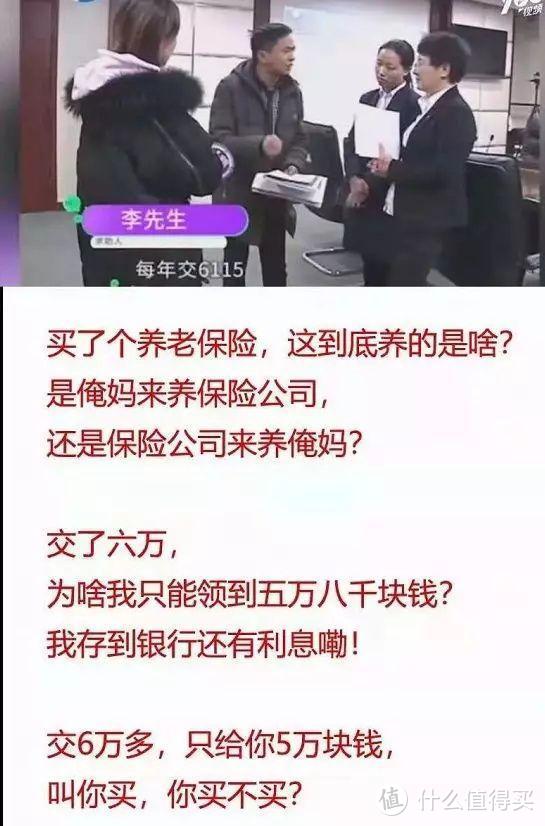

曾经抖音有个大火的案例。

李先生的妈妈,55岁时买了一份养老险。

销售人员承诺收益6%,结果十年交了6万保5万8

也难怪李先生发出灵魂拷问“到底是俺妈养保险公司,还是保险公司养俺妈?”

这种情况不在少数,

虚假承诺收益在朋友圈随处可见,

比如说下面这个:

图上的收益根本就是在信口雌黄,11%的利率,保险压根不可能做到。

这些人为了能卖出一份保险,虚假承诺,口口声声说收益能达到多高多高。

可今天给你承诺了,说不定明天自己就离职了。

当面对这些保险销售故意误导时,

听我的,条款为大。

要仔仔细细,全全面面地看条款!

口头承诺不要信,我们要的就是白纸黑字。

所有的承诺,

条条看清楚,字字有依据。

能看懂心里有数的就买,

虚假不靠谱的就不要再去碰它。

2.银行存款变保险

很多家庭都遭遇过类似的情况,

家里的长辈好好的去银行存个钱,结果回来的时候拿了一份保单。

仔细一问,说是银行推荐的理财产品,收益特别高。

殊不知,这是银行和保险公司的合作,代销保险,有佣金提成。

比如这个例子:

2015年7月,吉林延边的石先生去银行存钱,

结果在银行工作人员的误导、欺骗下,花67万给儿子投保了“创富一号”分红型人寿保险。

且保险公司工作人员向石先生出示过书面材料,材料上宣扬XX人寿的创富一号收益率保底6.32%,今后还会越来越高。

但实际的年化收益不足4%。

石先生次年,以保险诈骗起诉,几经周折才拿回了本金和赔偿。

类似的情况比你想象的要普遍的多得多,

尤其在前些年,经常会发生这种情况。

像这种情况,一般银行跟保险有着千丝万缕的联系。

虽然在监管的强要求下,很多地方都要求“双录”,但依然拦不住很多城乡结合部的银行胡作非为。

在面对这种情况时,

先看清楚卖你产品的,是不是银行柜员,

别被美丽的承诺冲昏了头。

再看看自己手里拿的是个啥,到底是存了银行存款,还是买了保险,

想存钱就乖乖存钱。

3.忽略健康告知

众所周知,投保健康险时是需要先通过健康告知核保的,

通过了健康告知,才能买。

但很多人的身体健康状况,是买不了健康险的,

而某些无良的销售人员为了出单,才不会管那么多,

“健康告知?这个随便看一下就行了,

没关系,没影响,两年后肯定能赔。”

可真到后续理赔的时候,人早已经不见踪影,

造成拒赔的情况,也不知道找谁说理去。

我就曾经接触过一个案例,

16年,一位A先生在好友B的劝说下买了XX福,

17年A查出萎缩性胃炎,

业务员B为了拿第二份佣金,在已知A先生生病的情况下,

以给A先生免费升级产品的理由,帮A先生直接退保旧产品,重新投保新产品。

但A先生的疾病已经明确违反健康告知,将来万一要是出险了,十有八九会被拒赔!

大家务必要清楚,健康告知非常非常重要,是保险公司判定是否要承保的重要依据。

据统计,52%的拒赔是因为被保险人未如实告知既往病史。

只要是故意不如实告知,以后被查出来,是会被拒赔的。

所以落实到健康告知,

一定要看!一定一字一句仔细看!

4.话术陷阱

现在的网络上,贩卖焦虑,煽动情绪,收割流量的一套操作,百试不爽。

业务员们也都是老江湖了,都自带一套话术体系,

让你觉得,你不买保险,明天就会得大病,后天就债台高筑,大后天就砸锅卖铁等等。

更有甚者,开始道德绑架,

给孩子买份教育金,就是一两个包包的钱,你不会爱包包胜于孩子的未来吧?

不会吧不会吧?

说起来保险蹭热点真算得上行家了。

不管发生什么事情,都能从保险的角度解读一遍。

得益于那帮经理和业务员的素质,

恨不得天天巴望着有名人伟人离世,人血馒头生就往嘴里狂塞。

也不管这种方式到底有没有用,是真的会让很多人受到触动,产生保险意识,还是不管发几次都只会引起厌恶,反正每次出事发就完事了。

获客效率低无所谓呀,反正除了被人讨厌也没有成本呀。

真是既坏又蠢。

业务员的话术,一边给你制造焦虑感,痛苦感,

另一边就是让你感觉买保险,占了便宜。

从而达到销售保险的目的。

想要不上套,还得多研究和学习保险知识,按需办事,

不要看你说什么,要看我要什么。

二、招聘套路篇

无论大街小巷,总能发现保险公司招聘的身影。

为什么保险公司一直在招人呢?

你以为保险公司在招员工,他们压根就是在招客户。

每招一个新人就获得一个圈子,圈子里的亲戚朋友都是客户。

至于保险公司招聘的套路有哪些,且听我道来:

1.假大空的招聘广告

保险公司的招聘广告那叫一个华丽。

背景是,实力雄厚,百年底蕴,世界500强的大公司

招聘岗位是,“管培生”、“私人理财顾问”、“金融分析师“、”储备干部”,

高薪,不看重学历,不需要经验。

你以为他是这样的:

实际上他是这样的:

这些所有的这些招聘广告,招聘的都是同样的职位:保险代理人。

主要工作内容就是:卖保险。

这跟自己的职业规划是否相符,这一点要仔细看清楚。

2.培训其实在洗脑

面试的核心思想是:我们公司贼牛逼,保险行业前途不可限量。

来了就能年薪百万,成为人生赢家。

目的是为了留住你,

而“你”,也是保险公司的资源之一。

所谓的培训,也就是干三件事:开会。唱歌,跳舞。每天早上开始所谓的“工作”之前,先开早会,开会的时候全体起立,拍着手唱歌,唱公司的司歌。

然后再就着一段土嗨音乐跳舞。这就是最有名的“服从性测试”,让你放下基础的廉耻心。当接受了跳舞这样无理的要求之后,公司进一步提出其他荒谬要求,比如“每天打电话给(骚扰)客户”、“在朋友圈发保险毒鸡汤文案”,那也不在话下了。

还有就是开会,一开就是八九个小时,全程无重点,只会讲保险多么好多重要,

我们的工作是“普渡众生”,没买保险的人都玩完了。不知道自己是进了保险公司,还是进了千年古刹。

这么一招,就是让你认识到保险的“重要”,能拉下面子去卖保险。

3.买保险才能转正?

既然是销售,那业绩指标什么的是跑不掉的。

刚毕业的学生,去哪找人脉卖保险。

保险业名声这么差,街上的大爷大妈叔叔阿姨根本不信任你。

还要经常被误会成骗子。

第一个月卖不出保险,主管说:

——不要紧,咱们产品这么好,你给自己买一份吧。

第二个月卖不出保险,主管说:

——你这业绩不行啊,要不你给二老也买份吧。

第三个月卖不出保险,主管说:

——要不你问下亲戚朋友,让他们帮帮你?

心理学上有个词叫做「登门槛效应」,于是这些新鲜的代理人像登楼梯一样,一阶一阶地滑向深渊,直到人际关系被榨干,逐门而出!

保险公司的代理人组织模式就是这样,

上司的业绩和下属的业绩是挂钩的。

你“转正”,上级有钱;你“开单”,上级有钱。

很多人自己卖不了,就疯狂招人,年纪轻轻就经理总监的多的是。

这种组织模式本质上是集全公司员工的人脉资源去挖掘客户,

所以我前面说,你也是保险公司的资源之一。

因为“你”不只是“你”,你还代表一个圈子,圈子里的亲戚朋友都是客户。

如果真的想走销售这条路,觉得自己适合销售,就靠实力,走正道,学本事,

如果不适合销售,还被骗进去,也坚决不要为了转正而坑了自己的亲戚朋友。

4.“望梅止渴“似的大饼和奖励

世界上有两种地方最让人感觉激情满腔,

一个是传销现场,一个就是保险公司动员大会现场。

比如某公司动员大会,

年保费1000万,奖励保时捷-帕拉梅拉。

还有各种奖励各种福利,

但落实下来都没有正规文件,互相推诿,也就过去了。

“保险业是蓝海,是朝阳产业。

美国人均多少多少保单,中国多少多少保单。”

也许这种大饼也能充饥吧。

保险水很深,入行需谨慎。

三、产品套路篇

保险产品确实不会骗人,但会坑人。

公子在保险行业的这几年,见过无数家庭买保险被坑。

无数的家庭,买得产品贵了少则几成,多则几倍;

无数的家庭,买得产品缺乏重点责任,用不上责任倒是买了一堆;

无数的家庭,说是买得保险,其实全是储蓄,储蓄收益还不及存银行;

保险产品的套路何其多,

在这一节,我做了个详细的汇总:

1.“一分价钱一分货,贵有贵的道理”

很多保险产品利用消费者不清楚其中的道道,信息不对称,

很多产品卖出了高几倍的溢价。

一方面黑其他公司,什么都不赔,

另一方面吹嘘自家产品,什么都能赔。

美名曰,一分价钱一分货,不能只看价格贵。

这是一个销售朋友圈的截图:

Ta说的,是彻彻底底的谣言。

咱们买保险,又不是买宝马。

你是跑得更快?还是坐着更舒服?

实际上,一分价钱一分货,在保险领域并不适用。

就拿重疾险来说,所有重疾险的重疾责任都差不多。

因为银保监会为了防止保险公司做猫腻,一刀切了25种,

规定这25种必须赔,而这实际也占到了重疾理赔的95%左右。

但是有人还是担心,这25种里,产品间会不会存在细微的差别呢?

公子又严谨地做了功课,翻条款把各家产品重疾的定义一样条一条地列在了下面:

白纸黑字,清清楚楚的定义,不存在歧义。

这最为核心的25种银保监会已经为你定了,其余的根本起不到决定价格的作用。

反而如果大家挑贵的买,挑品牌的买,可能为之付出的是高额的运营费用和渠道费用和品牌溢价。

所以买保险,覆盖完自己面临的风险,然后在自己的能力范围内,挑最便宜的买就行了。

别被忽悠了。

2.返还型保险

很多人总想着钱不能白花了,

万一交了一大笔钱,结果平平安安啥事没有,那保险不就白买了。

于是很多公司推出了返还型保险,号称“有病治病,没病返本”。

如果得了病,赔你一笔钱,

没得病的话,到期还能把“保费”返还给你,

“这简直是免费的保险啊!”

但是真买了它,你就上当啦。

让我们来看两款产品,

一款是纯保障的康乐一生2019,每年4940;

一款返还型,安X保,每年10750。

这两款在保障形态相同:得了重疾,赔50万;没得重疾,挂了,也赔50万;

如图,真要论保障,安X保甚至没有轻中症,在保障上比康乐一生要差出一截。

问题来了,两者的价格为什么能差出一倍呢?

没错,就是因为安X保可以返还,

这款安X保唯一的“特色”就是:如果70岁没出险,返还已交保费,

那么,这所谓的“返还”划算吗?

我们不妨把返还险的保费(10750)分为两部分:保障部分和增值部分,

保障部分约等于康乐一生的保费(4940),那么增值部分就是5502(10750-4940),

所谓的返还,不过是保险拿这增值部分(4940),利滚利几十年,最后把贬值了不知道多少的本金还给你,利率是多少呢?

如图,这多交的增值部分,按照每年3%的利率增值,70岁时也足足有35万,而返还的“总保费”却只有32.5万。

看到没,这所谓的返还,连年化3%都给不起,

这还不是最恐怖的,如果之前出险了,返还也就跟着没了,那买返还险还有什么意义?

3.产品注水严重,搭配用不上的保险

现在很多大保险公司喜欢推出“XX产品计划”,

声称这类保险“大病能给钱,小病都报销,从头保到脚,从天保到地,疾病能给钱,意外也能给钱,交通意外还能双倍赔。”

这类保险就抓住了很多人“图方便”的心理,

将很多保险捆绑在一起销售,

造成了一种保障全还省事的错觉。

比如一直在保险行业屹立不倒的XX福,一款提前给付型的终身寿险。

它包括1个主险+1个必选附加险+N个可选附加险。

主险是一款终身寿险。

因为人终有一死,所以这钱一定拿得回来。

附加险终身重疾险是必须买的,而且还共用保额。

另外还可附加:恶性肿瘤多次赔付、意外医疗、重疾/轻症保费豁免、住院医疗等。

它有个少儿版本,我来告诉你它注水有多严重。

先说说寿险,

终身寿险,对孩子有什么意义?

我们做个简单地分析,你就会知道,

给孩子买终身寿险是多么的荒诞:

假设我们给孩子买终身寿险,这笔赔偿,

不仅对你没意义——为人父母,谁都不希望白发人送黑发人。

孩子也用不到——孩子没了才有的赔偿,对孩子有什么意义?

所以说,给孩子买终身寿险有什么用?

再说重疾险部分,

既然是买给孩子的,既然是重疾险,那我们就来看看重疾保障,

我拿到了国内少儿重疾的经验数据,可以供大家参考:

看到了没有,和一流的少儿重疾险相比,少儿平安福的少儿特定重疾保障非常鸡肋不说,高发重疾还偷工减料。

买了的没用,有用的没有,

“大而全”的保险,往往就是“大而坑”。

单独拿出来来卖,就会显得很糟糕。

捆绑在一起,保费反而贵几倍。

如果再遇到大而全的保险,一定要当心。

千万别偷懒。

四、理赔套路篇

“中国保险都是骗人的,保险买了压根不会赔”

这是绝大多数人对保险存在的误解,也是很多拒赔案例堆砌出来的结果。

其实有时候怪不了消费者,这里面还有保险公司满满的套路。

而宽进严出,就是理赔中最大的套路。

也就是说,买的时候什么东西都不查,可一旦要赔了,恨不能翻个底朝天。

买保险的时候把你当大爷供着,

什么都不说,也不查身体,钱交出去都会收。

到出险理赔的时候,

就各种查,这也有问题,那也有问题的。

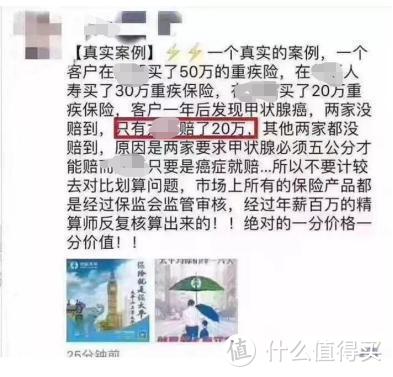

比如有这么一个案例,

2017年年初,小林给老爸买了份重疾险。

到了2018年元旦,林叔叔感到胸部痛,就去医院检查。

结果被诊断为心肌梗塞,做了造影支架手术。按照合同规定,这已经属于重疾险的理赔范围了,小林就去找保险公司索赔。

可没想到,竟然被拒赔了。

原来,林叔叔在入院就诊时,医生询问他,过去有没有相关的病史?

林叔叔想起5年前有过一次胸疼,告诉了医生,

然后,这就医生就写下了:“胸区间断性疼痛5年,加重一周”。

得了,这就给拒赔提供口实了。

因为健康告知明明有这么一条:“被保险人过去一年,是否存在胸痛”。

对,这就是保险最吊诡的地方,

买的时候,千好万好,也不需要体检。

赔得时候恨不得把你出生证明都翻出来,

你的一次口误,医生的一次笔误都可能会影响到最终的理赔结果。

但这事只怨保险公司吗?

其实也埋怨不上,

每个人投保前都要做详细审核是非常耗费人力物力的一件事,

保险公司也是有心无力。

只能在投保前让你填写健康告知,达到“严进严出”的效果。

这是目前唯一能想到的两全方案了。

这也进一步说明了健康告知的重要性了,大家一定要仔细回忆,认真确认。

五、消费者误解篇

套路讲到这里,已经讲的差不多了。

抛开套路,压垮保险行业名声的还有消费者的误解。

保险是个特殊的行业,跟医疗行业一样,

信息不对称极其严重,

容易产生纠纷的地方,也是消费者纠纷最深的地方。

通常来说,大家的保险普遍存在以下几种误解;

1.对条款理解不透彻

保险条款极其复杂,

有时候差一两个字,那意思可能是天差地别,

理赔的时候更是几十万人民币的差别。

有时候销售人员也很尽心尽责,反复叮嘱了,

但消费者也不知道哪里来的自信,大手一挥已然胸有成竹。

到理赔的时候,再幡然醒悟,已经追悔莫及了

比如公子当年在保司任职时,听说过这样一个客户:

付先生是跑出租的,所以经常给自己买意外险。

当时他就买到了一个50元保一年,保额100万的意外险。

但看完以后,销售人员跟它左叮嘱右叮嘱,

他这个意外险只赔全残,不赔伤残。

当时的他根本就听不进去。

很不幸的是,5个月以后,付先生发生了意外导致左腿被截肢。

但结果呢,全残是全残,伤残是伤残,

因为他买的意外险只赔全残,不赔伤残,所以一分钱也拿不到。

但是付先生作为消费者,并不懂这些事情,公子也无可奈何。

他这样的结果,我也为他感到可惜。

有时候简简单单一个字,全残和伤残,可以少赔几十万,

所以在很多人眼里,保险公司是骗子,喜欢抠字眼。

但产品的定价就是照着这些所谓的“字眼”定得,也是无可奈何。

没人喜欢卖抠字眼的产品,也没人希望拒赔案落到自己头上,所以,出现条款比较奇怪的情况,销售人员专业过关的话,一般会有所提醒的。

建议多方确认后,自己斟酌购买。

2.保险买了不赔

这是国人对保险最大的误解,

保险拒赔案例层出不穷,

媒体为了流量故意引导舆论,

久而久之,消费者就会产生了“保险就是骗人的,买了根本不会赔”的印象。

甚至很多人觉得,保险公司就是靠拒赔赚钱的。

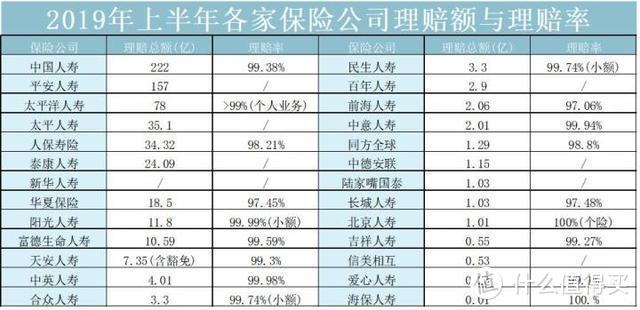

但事实上呢?或许数据说话最有力:

这是19年上半年各家保险公司理赔额和理赔率的数据,

可以看出,保险公司的理赔率最低都在97%以上,最高的甚至能达到100%。

咱们买的保险,就是和保险公司签订的一份合同,

关于保障内容、理赔约定,从签订的那一刻起,就以法律合同的方式确定下来了,

合同说赔的就赔,说不赔的就不赔,

符合条款,保险公司不敢不赔,不符合条款,亲戚是保险公司董事也没用。

那剩下的1%,2%为什么会被拒赔呢?

据江苏保监会的资料显示:

52%的拒赔是因为被保险人未如实告知既往病史,

也就是我们常说的,不如实填写健康告知的那群人;

27%属于条款约定的除外责任,

也就是保险合同免责条款里规定的那些;

12%属于不符合条款约定的保障范围,

也就是“生病拿意外险保单去保险公司要赔款”的那些人。

保险公司的拒赔,都必须是有理有据的,

要不然银保监会不会同意,中国司法更不会同意。

而且理赔,才是保险公司口碑的来源。

要是一家保险公司总是拒赔,会发生什么?

记者会找上门;

银保监会会找上门;

会惹上官司;

会被竞争对手抓住小辫子,疯狂diss;

会惹得一身骚,百害而无一利。

实际上,理赔是每一家保险公司的正常工作内容之一,

保险公司赚钱基本上都靠利差,没有一家保险公司把拒赔款纳入盈利利润。

保险公司年赚几百亿,没必要赖你那几十万吧。

门口卖煎饼果子的大妈都说了:小火汁!我月入三万怎么会少你一个鸡蛋。

我们必须要承认,在过去的几十年里,保险行业过去确实出现过不少问题,

保险之所以十买九坑,原因有很多。

作为保险人,犯错了就要挨打,挨打就要立正。

坦率得去直面这些问题,去反思:我们该如何销售保险?我们该如何招聘?我们该如何设计产品?

我们该如何跟消费者沟通?

各个问题都是大命题,值得想很久。

而对于我们消费者而言,不该为上面的套路埋单,

在清楚这些套路之余,也希望大家能买到合适的保险产品。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

关注肆大财子,任何保险问题欢迎关注(添加) 主页信息或下方留言评论

[已注销]

虽然我很想和你一样普及保险,但是我***,我没兴趣改变别人的立场和看法,尤其在保险,真正能改变他们对保险的看法只有一个叫医院的地方,尤其是重症监护楼层,生离死别,绝望无助,欲哭无泪,惊喜万分,虚惊一场,什么都有。

我跟陌生人说保险的作用就只有一句话,理赔是你最大不幸中的幸运,不理赔是你最大利润中亏损。听得懂就会明白就会想马上了解保险,了解自己够不够,听不懂的就说一句保险不买最好!

楼主继续加油,感谢你的付出

校验提示文案

值友4421189152

校验提示文案

千澈

校验提示文案

hubo85108

校验提示文案

值友3345202912

校验提示文案

值友8921010203

校验提示文案

值友7756311130

校验提示文案

cheungpo

校验提示文案

九段1982

校验提示文案

大哥哥_1688

校验提示文案

大雪人无敌

校验提示文案

fionagq

校验提示文案

中年少女不脱发

校验提示文案

[已注销]

校验提示文案

值友7756311130

校验提示文案

值友8921010203

校验提示文案

[已注销]

虽然我很想和你一样普及保险,但是我***,我没兴趣改变别人的立场和看法,尤其在保险,真正能改变他们对保险的看法只有一个叫医院的地方,尤其是重症监护楼层,生离死别,绝望无助,欲哭无泪,惊喜万分,虚惊一场,什么都有。

我跟陌生人说保险的作用就只有一句话,理赔是你最大不幸中的幸运,不理赔是你最大利润中亏损。听得懂就会明白就会想马上了解保险,了解自己够不够,听不懂的就说一句保险不买最好!

楼主继续加油,感谢你的付出

校验提示文案

[已注销]

校验提示文案

中年少女不脱发

校验提示文案

值友3345202912

校验提示文案

hubo85108

校验提示文案

千澈

校验提示文案

值友4421189152

校验提示文案

fionagq

校验提示文案

大雪人无敌

校验提示文案

大哥哥_1688

校验提示文案

九段1982

校验提示文案

cheungpo

校验提示文案