126

63

身体有病能买保险吗?常见疾病如何“带病投保”?

2020-03-23 22:57:02

0点赞

7收藏

0评论

想买保险的人,多多少少都知道一个常识:健康状况好坏,会影响买保险。

但是大家又不是医生,健康状况什么算好,什么算坏,很难说出个123来。

于是,薄荷天团经常会被问到一个问题:有XX病能买保险吗?

我们把这个问题拆解为3个小问题:

1、有病能买保险吗?

2、有病怎么买保险?

3、常见疾病如何“带病投保”?

下面我们一个一个拆开了说。

1、有病能买保险吗?

在回答这个问题之前,咱们先盘一盘“有病”和“买保险”的关系。

例如:我开了一家保险公司,老王要找我买保险,但我不想卖给他。

因为老王患有糖尿病,健康状况不佳,生病住院的可能性大,我卖给他医疗险,他找我报销的可能性很大。

如果老王的糖尿病不加控制,可能发生肾衰竭等并发症,我卖给他重疾险,可能就要直接赔几十万给他。

总之,相比把保险卖给正常人,我把保险卖给老王这类“带病群体”,赔本的可能性更大。

那为了不赔本,我要怎么办?

我需要建立一种筛选机制,把健康状况不佳的人筛出来,不卖给他们,或者加价卖给他们。

这个筛选机制,就是健康告知。

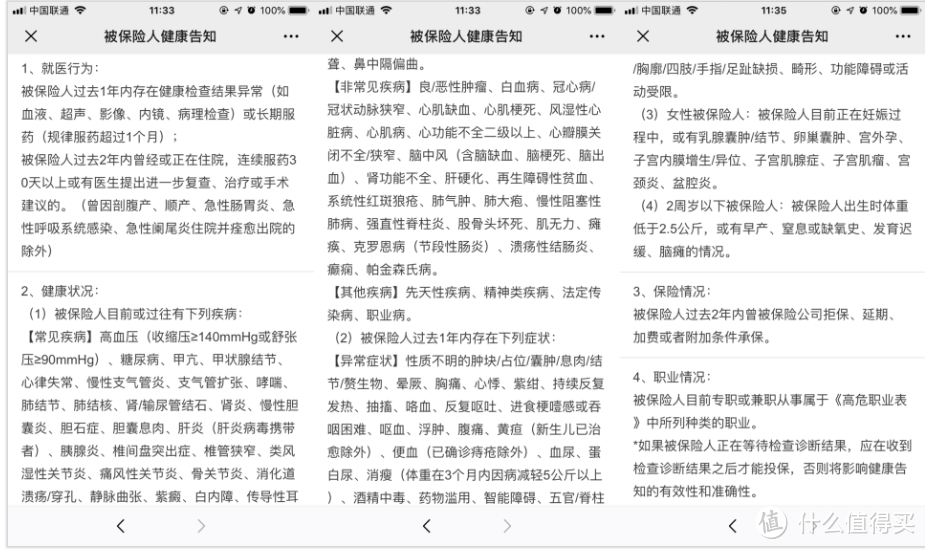

健康告知,简单说,就是保险公司在你投保时,针对你的健康状况做的一个问卷调查。

如下图,这是某款医疗险的健康告知:

在投保时,我们要如实回答健康告知中的问题,保险公司再根据我们的健康状况决定是否把保险卖给我们。

多说一句,健康告知是保险公司决定是否承保和理赔的重要依据,一定要如实告知,否则可能会给后续的理赔造成隐患,甚至会被保险公司拒赔。

诚实,切记!

我们回到最初的问题:有病能买保险吗?

答案是:有些能买,有些会有影响。

例如意外险,因为被保人的健康状况和意外险赔付完全没有关系,所以意外险有病也能买,完全不影响。另外,年金险赔付不受健康状况的影响,也可以正常买。

但是,“有病”会影响其他一些保险的购买,主要是“和被保人健康状况挂钩”的保险,例如医疗险、重疾险、寿险。

不过,“有病”不代表这些保险一定不能买。具体能不能买,还要看得的是什么病、病情如何、要买什么保险等等,这些我们在下面会详细说。

2、有病怎么投保?

如果身体有某些疾病或症状,又想买医疗险、重疾险等保险,怎么办呢?

别捉急别担心,特事特办,事情还是有办法的。

例如:前面说保险公司不太喜欢让“有病的人”投保,但是我们知道,不能一竿子打翻一船人,有些“带病的人”资质不错,还是可以卖给他们的。而保险公司需要建立一个审核机制,把这些“资质不错”的人筛出来。

这个审核机制,就是“核保”。

核保,简单说,就是保险公司通过一套审核机制,对被保人的身体状况进行评估,并给出一个评估结果。

这个评估工作,一般由通晓医学知识的保险专业人员执行,这类人员一般被称作“核保专员”,评估过程被称作“人工核保”。

除了传统的人工核保,随着大数据、云计算、人工智能等技术的进步,一些保险公司也上线了高大上的“智能核保”。

智能核保,其实就是保险公司提前做好一个问卷调查系统,投保人根据自己的健康情况,如实填写这个问卷调查,然后系统会自动给出结果,告诉你能不能买这个保险产品。

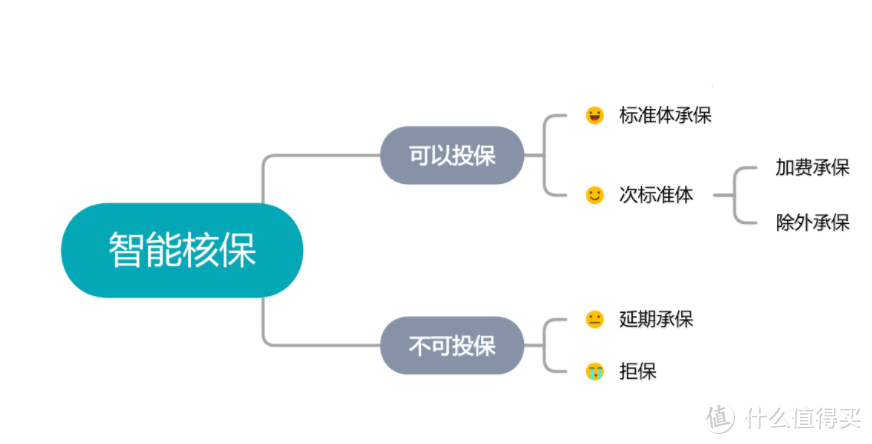

一般来说,智能核保的结果有五种情况:

这五种结果,标准体承保,说明问题不大,基本没有影响,可以按照标准价格正常购买;

次标准体投保,分两种情况:一种是加费承保,投保需要多花钱;一种是除外承保,由所患病症导致的相关疾病需要排除在外,例如投保的时候患有甲状腺结节,核保后保险公司除外承保,如果后续得了甲状腺癌,保险公司不赔钱;

延期承保,保险公司对被保人的情况不太确定,暂时不能买,需要继续观察,如果情况转好有可能承保;

而拒保,则是保险公司认为被保人风险太高了,直接pass掉,想买都买不了……

总之,相比人工核保,智能核保更加方便,手机上就能操作;流程也更加快捷,不需要像人工核保那样走繁琐的流程,输入自身情况直接得到核保结果,更加省时省力。

3、哪些病需要专门核保?

了解了核保的方式和流程,可能有朋友会问:哪些病需要核保啊?感冒发烧需要吗?

常见的感冒发烧是不需要的,需要核保的主要是一些慢性病,以及可能引起癌症、心脑血管疾病的病症,例如甲状腺疾病、三高、糖尿病等。

下面给大家分享一些常见疾病的核保建议:

1、甲状腺结节:

甲状腺结节最近几年很高发,一般人都不把它当回事儿,甚至医生也会告诉你不碍事儿,但是保险公司却很在乎,严重的甲状腺结节会影响保险购买。例如,绝大部分医疗险都对甲状腺结节除外承保。

甲状腺结节患者要买重疾险,需要先去医院进行超声检测,医生会根据结节的严重程度进行分级,由低到高分为5级。

1-2级,部分重疾险产品可以正常承保;3级以上,一般会除外承保,比较严重的会进行延期。

对于寿险来说,健康告知比较宽松,甲状腺结节可以标准体承保。

2、高血压:

高血压根据血压值的高低,由低到高分为:1级、2级、3级。保险公司会根据高血压的分级进行核保。

医疗险:通常会拒保,如果患的是1级高血压,部分产品可以除外承保。

重疾险:大部分重疾险基本对高血压都是拒保,如果患的是1级高血压,部分重疾险有投保的可能。

3、糖尿病:

糖尿病最多可能会导致100多种的并发症,严重的如肾衰竭,脑中风后遗症等,所以如果已经确诊,基本上重疾险和医疗险都会拒保。

不过,市面上一些公司开发了专门针对糖尿病患者的保险,不过保额普遍较低,保费偏贵,有此类需求的朋友可以重点关注。

对于糖尿病患者,比较主流的选择是投保防癌险和防癌医疗险。因为糖尿病和癌症一般没有直接关联,市面上的产品也没有限制糖尿病患者投保。

4、肝功能异常:

喝酒伤肝,中国是饮酒大国,很多人都有肝功能异常的情况。

如果是暂时性的肝功能指数升高,还有希望承保;如果还有其他疾病,买保险就变得非常困难。

另外,说一下经常和“肝功能”被一同提起的“乙肝大小三阳”:

大三阳买医疗险,大概率会被拒保,如果买重疾险,可能被延期、加费或者直接拒保;

小三阳情况会好一点,买医疗险可能会被除外承保,买重疾险有可能被加费承保或标准体承保。

以上只是针对4项常见病症的一般核保建议,我们需要知道:

核保是一件很复杂的事,不仅涉及到很多医学知识,并且不同公司的核保政策会有不同,甚至同一家公司的不同产品核保政策也会不同。

另外,核保本身也存在着主观性和不确定性,一方面核保工作需要核保人员的经验判断,另一方面保险公司本身不同时期也会放宽或收紧核保规则。

所以,对于核保没有一个放之四海而皆准的建议,上面提供的核保建议仅供参考。

4、核保这件事儿,有人指导很重要

对于健康状况不佳的人来说,核保是投保的关键一步。

这一步走好了,顺利投保,省时省力,如果没走好,则可能徒增无尽的烦恼。

例如带病的老王贸然投保,结果核保被拒,留下“被拒保”的记录,这个记录会直接影响他后续投保其他保险产品。

对于老王这种情况,经验丰富的保险顾问会建议他先进行“预核保”,也就是正式投保前预先让保险公司审核,即使预核保被拒也不会留下拒保记录。

另外,保险顾问经手的产品多,熟悉各家公司各个产品的核保政策,可以根据投保人的具体身体状况提供多个产品供其选择,进一步提高成功投保的几率。

因此,核保这件既复杂又重要的事儿,最好在专业顾问的指导下进行,省时省力,投好买对!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。微信搜索公众号“薄荷保”。