152

30

买的保险不想要了,怎么退保最划算?

2020-03-25 22:08:02

0点赞

8收藏

1评论

买保险是个技术活儿,如果遇到不专业的销售误导,买错了保险,能退保吗?

如果能退,要不要退呢?会不会有什么损失啊?退保时需要注意些什么呢?

带着这些常见问题,今天我们就来详细讲一下“退保那些事儿”。

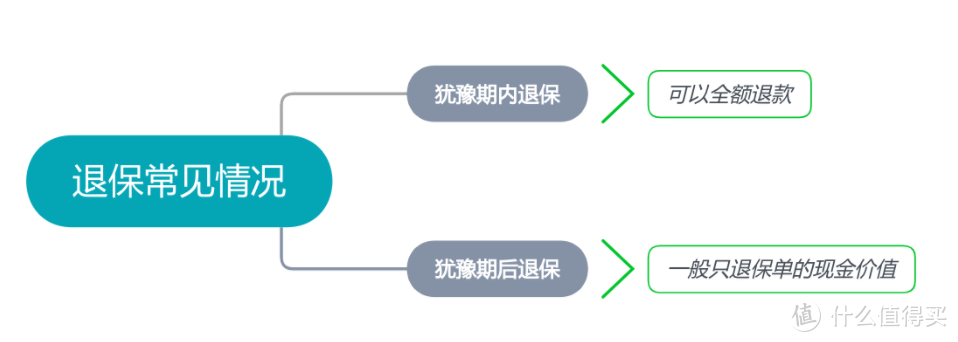

1、买了保险能不能退?

先说答案:能退。不过什么时间退,结果差别很大。

如果在犹豫期内退保,保险公司可以全额退款,投保人没有损失。

一般,保险公司会把合同签收之日起10-20日作为犹豫期,作用类似于淘宝的“7天无理由退货”。

犹豫期内投保人可以无条件退保,保险公司最多收取10元的工本费,所以对于投保人来说基本没有损失。

如果过了犹豫期想退保,也能退,但损失会比较大。

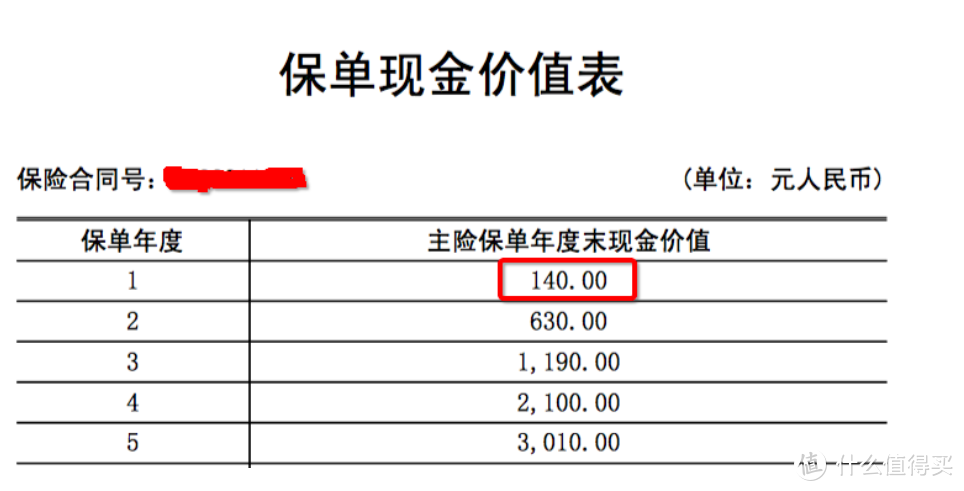

因为犹豫期后退保,保险公司不再是全额退款,而是退保单的现金价值。

现金价值,简单理解就是你这份保单刨除保险公司的保障费用、运营费、营销费等各种费用后,值多少钱。

在买完保险的前几年,保单的现金价值往往是很低的,甚至可以说,远低于你所交的保费。

例如某定期寿险,年缴保费1960元,第一年的保单现金价值只有140元,也就是说,第一年如果过了犹豫期退保,交1960元,只能退回140元。

所以,犹豫期后退保,损失可能很大,退保要慎重。

2、哪些情况,可以考虑退保

关于退保,很多人会遇到这些问题:

我买错保险了,可以退吗?

买的保险太贵了,可以退吗?

有性价比更高的产品,可以退掉旧的买新的吗?

针对这些问题,我们说一下可以考虑退保的情况:

(1)产品买错了,保障不到位

例如王女士本来想给孩子买一份保障型的重疾险,结果被销售误导,买了一款万能险+附加重疾的保险,

这类万能险以理财为主,重疾保障功能严重不足,与王女士最初的需求背道而驰,这种情况下可以考虑退保。

(2)保费过于高,保额不够用

在保费预算有限的情况下,买重疾险时,保额比保障期限更重要。

假如王女士手里只有1000元预算,给孩子买保20年的定期重疾险可以买100万保额,买终身重疾险只能买10万保额,买哪个?

很明显,如果孩子生了重病,10万元的保额是远远不够的,而手握100万的王女士给孩子看病肯定更有底气。

所以,如果预算有限,又买了终身的,导致保额明显不够用,为了更高的保额,可以考虑退保改投定期的。

(3)配置不合理,退保重新配

给家庭配置保险有两个基本原则:先保障,后理财;先大人,后小孩和老人。

如果王女士和丈夫连基本的人身保障都没有,而给孩子配了重疾险寿险教育金等一大串的保险,那明显是不合适的。

这时候王女士可以考虑,把寿险、教育金等孩子不需要或不紧急的保险先退掉,用节省的保费为夫妻二人配好保险,更加科学合理。

(4)产品过时了,退保换新品

江山代有新品出,各领风骚一两年。在激烈的保险市场上,再火爆的产品,也会被后浪拍打到沙滩上。

如果觉得自己买的产品保障责任不全,或者性价比不高,也可以考虑投保更换新品。

但是这种退保涉及到新旧产品对比,包括责任对比、性价比对比以及退保损失收益计算等,整个对比计算过程非常复杂,建议在专业顾问的指导下决策。如果没算对,退完保才发现还不如不退,那就后悔莫及了。

总之,退保要慎重。退保前要先算清楚退保是否符合长远利益、家庭整体利益、以及更换新产品是否划算等问题。

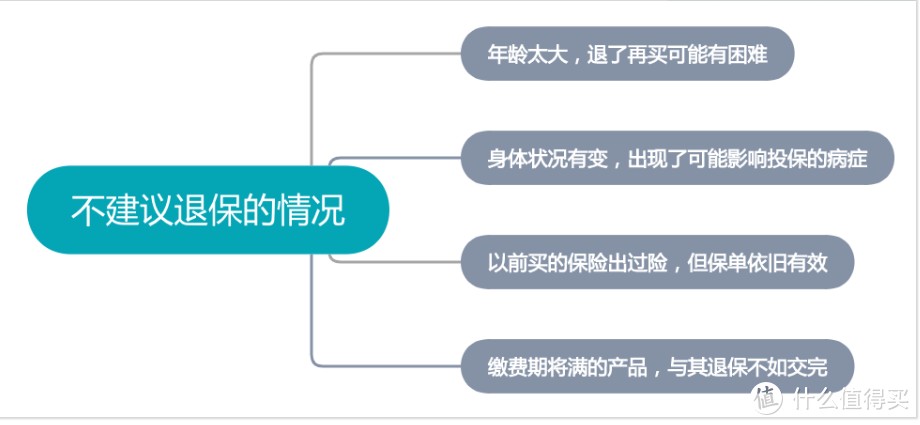

3、这些情况,不建议退保

退保不仅可能有损失,还可能有风险,因为退保容易投保难,退了保险去买新的保险,一切都要重新来过。

稍微对保险有了解的人都知道,保险不是想买就能买的,保险公司对投保人的年龄、职业、身体状况会有要求,如果不符合投保条件,保险公司会拒绝承保。

所以,在决定退保前,我们首先要想清楚:如果退了这款保险,我能否买到新的更合适的保险。

如果买不到,不建议退保!

(1)年龄太大,退了再买可能有困难

健康类的保险,年龄越大越难买,保费也越贵。

例如重疾险,40岁买要比20岁买价格贵很多,过了50岁基本不推荐购买重疾险了。

所以,如果买的重疾险已经交费若干年,退保损失较大,而退保后可能买不到更好的产品,这种情况下,不建议退保。

(2)身体状况发生变化,出现了可能影响投保的病症

身体状况的变化直接影响重疾险、医疗险等保险的购买,如果退保后重新投保,某些病症可能导致投保时被加费、除外甚至拒保。

例如有一位朋友,30岁时买了一款重疾险,买完以后不满意,第二年就给退保了。

但再想买新的重疾险时,体检查出甲状腺结节,最后保险公司虽然同意承保,但甲状腺相关重疾除外。

兜了一圈,退保损失一笔钱,买新的保险要多交钱,还要遭受除外承保,何苦呢?

(3)以前买的保险出过险,但保单依旧有效

如果现有的老保单有过赔付,并且保单依旧生效,这种情况是不建议退保的。

举个例子:

老张患了良性肿瘤,属于重疾险中的轻症,买的重疾险赔付了30%保额后依然有效。

这种情况下老张千万不要退保,根据他的健康状况和理赔记录,想再买别的重疾险,其他保险公司是绝对不会承保的。

(4)缴费期将满的产品,与其退保不如交完

对于缴费期较长的产品,例如重疾险、寿险、长期返还型意外险等,如果已经缴费好多年,缴费期将满,建议不要轻易退保。

一来缴费期满后,我们可以享受长期的保障,另外随着时间推移,保单的现金价值会越来越高。

对于返还型意外险,最终是可以拿回保费的,与其退保,不如把它当成零存整取是储蓄,坐等保险到期返还。

4、如果铁了心要退保,这些事情要注意

(1)如何最大程度减少退保损失?

当然最好的方式就是在犹豫期退保,可以全额拿回保费;

如果已经过了犹豫期,全额退款可能性不大,不过一些方法也许可以减少损失。

首先,可以与保险公司协商退保。

如果你在投保时保险销售有误导行为,例如夸大收益、协助你隐瞒病情带病投保等。

总之如果对方有过错的话,保险公司退的钱可能会多一些。当然误导行为要有实锤,例如录音录像,建议投保时注意收集证据,将来万一翻脸了才好举证。

另外,如果情况特殊,可以申请保单无效,要求全额退款。

例如,保单未经投保人本人签名,保险销售代签名;又或者,爷爷给孙子买保险,违反产品的投保要求等。

如果保单被认定为无效,根据《合同法》的规定,投保人是可以申请全额退还保费的。

(2)在什么时间退保最好?

如果铁了心要退保,那么什么时间退保最好呢?

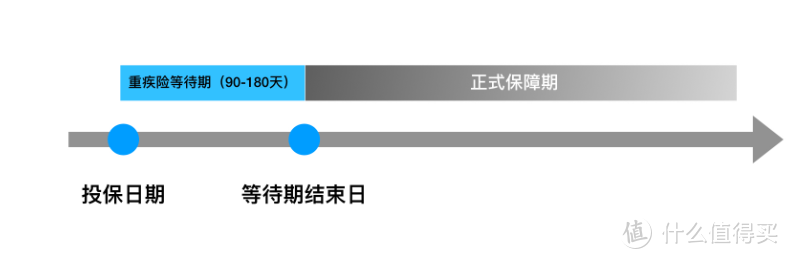

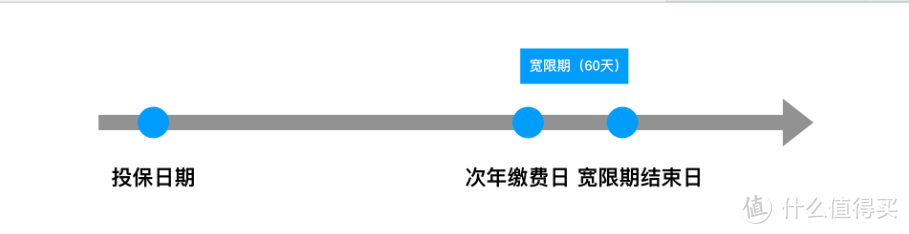

这就需要我们了解保险的两个重要时间概念:等待期和宽限期,以重疾险为例:

等待期又叫观察期,一般重疾险等待期为90-180天,这个期间如果被保人非意外原因出险,重疾险是不赔的。等待期的相关知识,可以参考我们另一篇文章《等待期》。

重疾险等待期示意图

保险设置等待期主要是为了防范投保人“碰瓷儿”,发现自己有疾病立马去买重疾险寻求赔偿,有了等待期可以大大降低这种事情发生的可能性。

再说宽限期,一般重疾险的宽限期为60天,在每年缴费之日起60日内,投保人都可以缴费,期间保单正常有效。

重疾险宽限期示意图

重疾险的保费普遍较高,可能会给一些家庭造成经济压力,如果该缴费时刚好手头紧,保险公司可以宽限60天,这是设置宽限期的初衷。

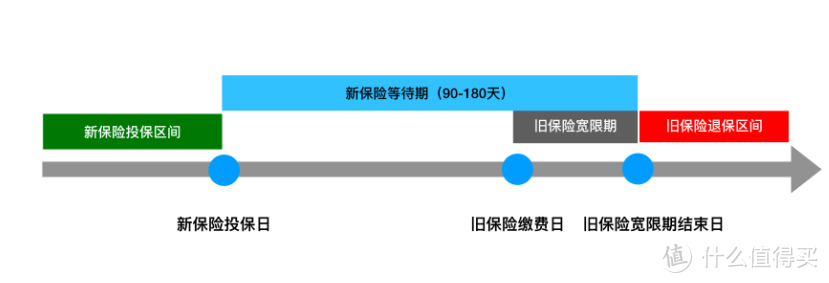

理解了等待期和宽限期的概念,我们可以利用好它们,设置一个“个人利益最大化”的退保节点,如下图:

首先,在退保前我们应该先把新的保险买好,以免因为新保险的等待期导致“青黄不接”,失去保险的保障。

图中绿色部分是新保险的投保区间,这个区间内选一天投保即可;

蓝色区域是新保险的等待期,等待期覆盖了旧保险的宽限期(深灰色部分),能够最大程度利用好宽限期,为自己延长旧保险的保障时间;

红色部分是旧保险的“理想退保区间”,等新保险的等待期完全过完再退保,可以有效避免新旧保险“青黄不接”。

总之,既然要退保,就利用好旧保险的宽限期,让我们的利益最大化。

5、退保有风险,退保须谨慎

前面讲了犹豫期、等待期、宽限期,还讲了现金价值,是不是被保险这些概念搞蒙了?

退保,确实是一件很复杂的事,不仅要考虑能退多少钱,还要考虑退保的时间成本、比前比后的精力成本、以及退保是否划算等各种复杂问题。

并且,退保有风险。有时候退了保,才发现重新买还不如不退保划算,更悲催的是,有些人因为身体原因买不了了,欲哭无泪!

所以,退保这件事儿,不要一时兴起率性而为,我们的基本建议是:如果退保前和退保后“收益”差不多,最好别退。即使要退,也最好在专业顾问的指导下,想清楚算清楚再退保。

另外,退保大概率有损失,即使全额退款,退保花的时间也是成本。所以要避免退保损失,最根本的做法还是先知后买、科学投保,最好一次买对,不要吃“退保”这颗又苦又涩的“后悔药”。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。微信搜索公众号“薄荷保”。

bluetasle

怎么老是你!

校验提示文案

bluetasle

怎么老是你!

校验提示文案