72

23

如何选择一款适合自己的保险产品?纠结不?

2019-01-08 16:30:54

9点赞

244收藏

6评论

现在大家的保障意识不断在提升,很多人会主动咨询保险,但是大多数对保险的了解程度还不够!保险不是普通的商品,很多人上来会说帮我推荐一款性价比最高的,可是什么样的保险产品是性价比最高的呢?保险的性价比又是如何定义呢?

——说实话,我不知道怎么回答这个问题!

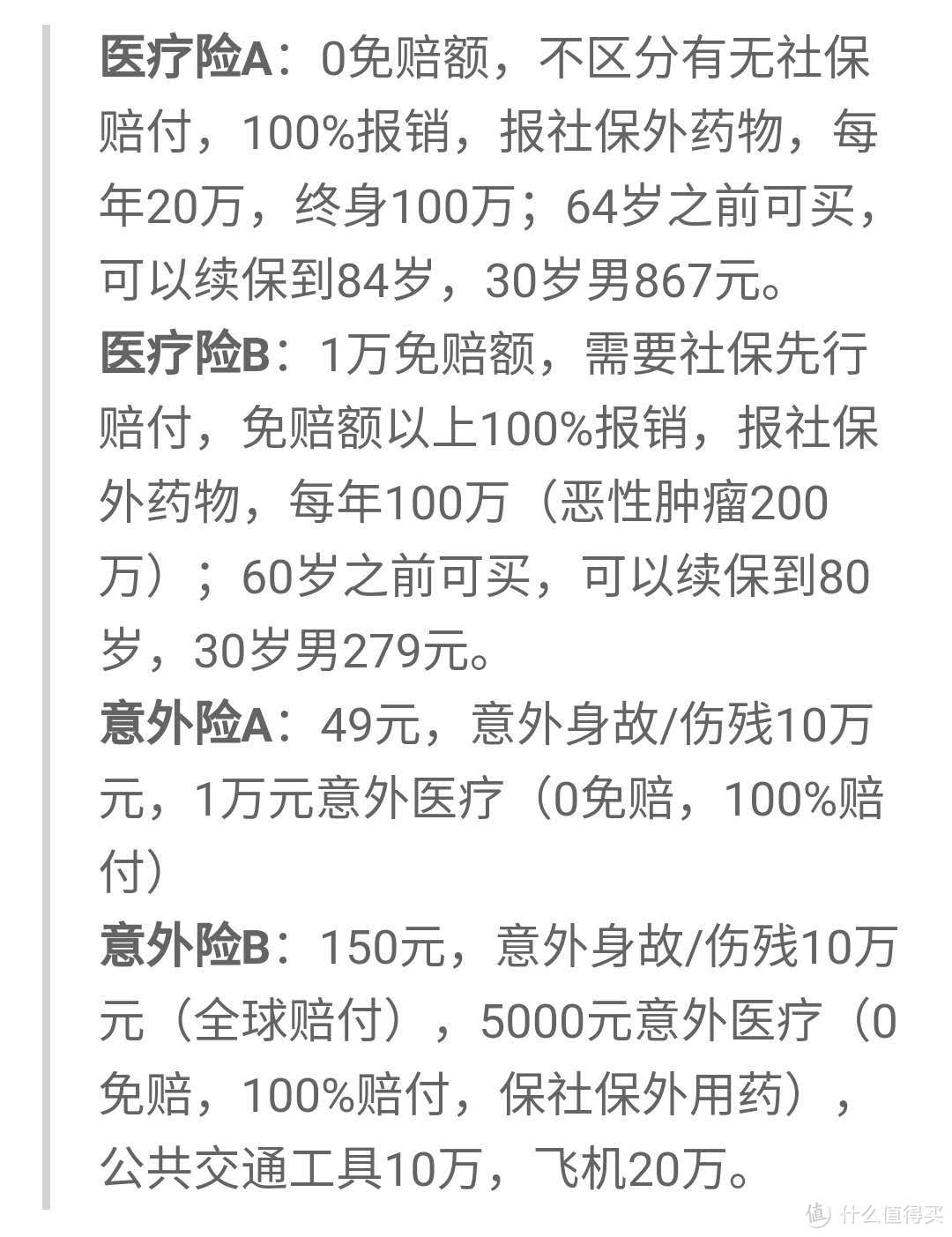

其中的两个医疗险以及两个意外险怎么评判哪个性价比更高呢?不同的人需要不同的保障内容;相同的保障不同公司服务也有一定的差别,再说了从来没有说哪两个产品完全一样只比价格的!又何来性价比高低一说?

要我说~按需购买即可!不应该简单问题复杂化,更不应该复杂问题简单化,试图用性价比或者什么杠杆率来评判一款产品的好坏,预算内满足需求的产品就是好产品。

那怎么分析一款产品是不是自己想要的呢?

(只说产品,不涉及公司服务)个人觉得需要关注这几项:

1、保障责任

2、除外责任

3、健康告知符不符合(或者说能不能通过核保)

4、保费保额

各项说明

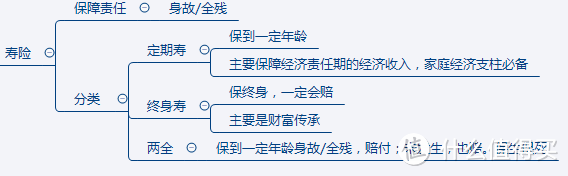

保障责任

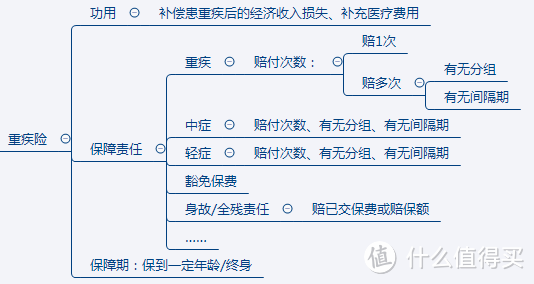

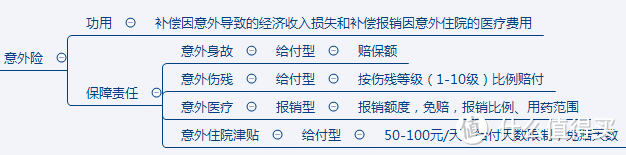

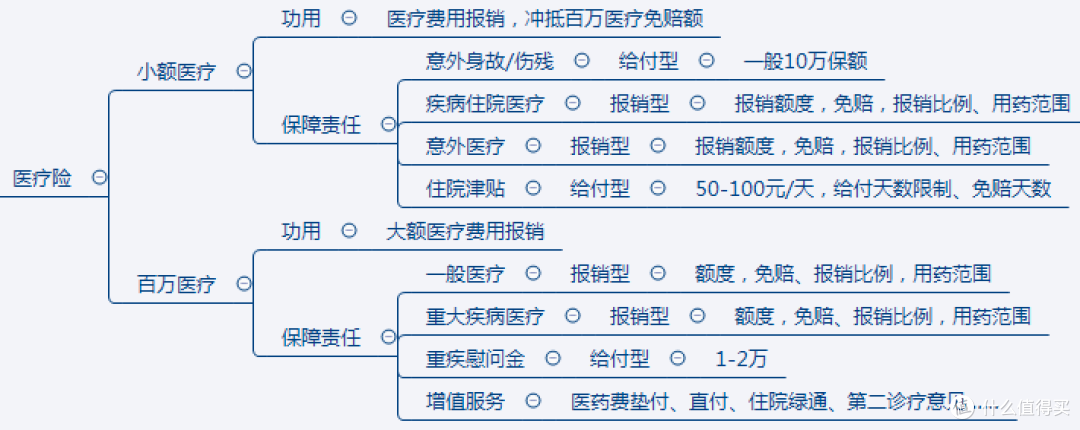

这里对四大人身险(意外、医疗、重疾、寿险)常用类型做简要说明~没有涉及到的类型可以跟我联系讨论~

从上面4个图可以发现意外跟小额医疗有的保障是重合的,是的!但是医疗里面的意外身故/伤残额度一般比较低,建议补充购买!哪些责任是你觉得重要的,在选产品的时候就可以根据保费预算针对性选择~

除外责任

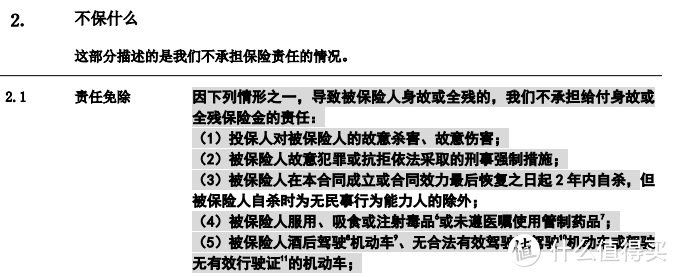

除外责任就是合同中列明的保险人不予承担的保险赔偿与保险金给付责任,是对保险责任的限制。比如有些人买了重疾险,患了重疾却被拒赔,就可能是除外责任的原因。

除外责任可以分两种:显性除外和隐性除外。

显性除外就是指在合同中有着明确的指示标明哪些情况是不赔的,如果把合同大致看一遍就会发现,比如:

隐性除外是指没有明确标识,不仔细阅读分析合同或者对一些专业术语不了解的情况下是发现不了的,例如病种理赔定义、特别约定……暂且可以说这些隐性除外是保险公司埋下的“坑”~挖坑大家都会,关键在于坑大坑小!

四大险种免责概述:

寿险:保障责任简单,免责简单,一般除了故意行为、违法犯罪行为以及自然灾害等不可抗力因素导致身故/全残,都是可以获得赔付的。

重疾险:除外一般包括故意行为、违法犯罪和不可抗力,不同保险公司也会有自定的部分。总的来说差别不大,对普通人来说,无须过度担心。

意外险:相对简单,总的来说就是只保意外引起的,不保疾病。(意外是指外来的、突发的、非本意的、非疾病的因素)

医疗险:除外责任相对多而繁杂,共性部分归纳起来有:

(1)主观因素与不可抗力,比如故意行为、违法犯罪、不可抗力;

(2)既往症和非合同约定医院范围;

(3)特殊情况:如罹患精神性疾病、艾滋病、整形美容、遗传病、先天性疾病、怀孕相关、牙科相关、性功能相关以及高风险运动、职业运动、康复性治疗。

(4)其他

健康告知

身体健康状况:现在人的身体状况真的是一言难尽,年龄一大,多多少少都会有些小毛病,像有过住院记录、甲状腺结节、乳腺小叶增生、血压高……都会影响核保结果,那个时候就不是你选保险公司了,而是有保险公司愿意承保就要感谢天感谢地了!如果你现在年轻,没有到医院检查过,没有住院治疗记录,恭喜你——你还有选择权!也许这就是为什么现在很多孩子一出生家长就会给孩子购买保险的原因吧!

医保卡外借:这种行为很多人不以为意,医保卡会用来给父母买药或者外借给朋友检查身体,殊不知,这都会作为你自己的使用记录,对后期购买保险都会有影响。有的人说我有证据证明不是我用的,可是外借这个行为就触犯了保险的最大诚信原则,所以有时候自己认比承认外借他人使用的结果更好些。不过,如果是给家人买些感冒药这种常见病药物是没多大影响的!

如实告知:上述两种情况在买保险时要跟你的经纪人或代理人沟通,可能前期投保麻烦些,但是把未知风险前置总比给理赔买下隐患要好的多!明明白白买保险,要的是安安心心享保障~

保费保额

买保险就是买保障,保障就是保额,尤其在保费预算不高的情况下,优先考虑的就是把保额买够,比如说同样钱买定期可以买50万,买终身的只能20万,那肯定先买定期的把保障做足再考虑将来!这就好像我只有10块钱,饿的时候先买2块钱一个的包子而不是5块钱一个的蛋挞。

在保费预算下尽可能的提高保障,而不是为了提高保障而影响自己的现有生活,买保险本来就是为了安心,现在为了保障以后而担心现在的生活怎么继续,这也是没有必要的!

总结

选择一款适合自己的产品,说简单很简单,说复杂也很复杂。简单在花能花的钱买满足需求的就好,复杂在产品太多,人的欲望太多,看到这个保的更多就想买这个,看到那个价格低又想买那个,纠结来纠结去,最终还是“裸奔”状态。

建议:

(1)产品很多,比来比去都乱了!选几款责任符合需求的比较下,先有保障再说,不要一味陷入比较的怪圈;

(2)没有十全十美的产品,一分价钱一分货,在你的预算下满足需求即可,不是保障责任越多越值得买;

(3)不是买了保险就一成不变的,后期过一两年要进行保单检视,根据家庭成员以及经济收入的变化对已有保单进行调整的,所以找一个专业负责的服务人员很重要,比如我~

(4)建议太多,说不完!

Almee

校验提示文案

love52013140

校验提示文案

老李头是GDX

校验提示文案

老李头是GDX

校验提示文案

love52013140

校验提示文案

Almee

校验提示文案