39

71

每家保险公司对轻症都有不同的定义?或将影响你的理赔

2019-05-07 18:50:17

4点赞

14收藏

1评论

重大疾病的理赔依赖于其定义,往往重大疾病的定义都是比较严重的,不是很容易达到,导致了消费者的抱怨。

考虑到消费者的需求,保险公司陆续推出带轻症责任的重疾产品,作为重大疾病保险的有力补充。轻症赔付定义相对宽松,对于一些不是特别严重的疾病,赔付部分保额,例如规定基本保额 50 万元,轻症赔付基本保额的30%,即15万元。

下面以心肌梗塞作为例子:

重症定义 | 急性心肌梗塞:

指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。须满足下列至少三项条件:

(1)典型临床表现,例如急性胸痛等;

(2)新近的心电图改变提示急性心肌梗塞;

(3)心肌酶或者肌钙蛋白有诊断意义的升高,或者呈符合急性心肌梗塞的动态性变化;

(4)发病 90 天后,经检查证实左心室功能降低,如左心室射血分数低于 50%。

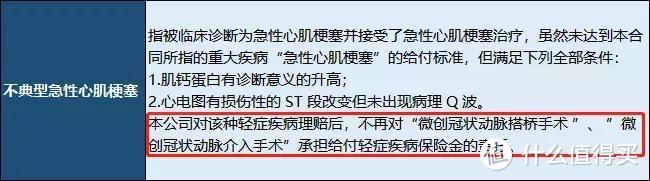

轻症定义 | 不典型急性心肌梗塞:

指被临床诊断为急性心肌梗塞并接受了急性心肌梗塞治疗虽然未达到重大疾病“急性心肌梗塞”的给付标准,但满足下列全部条件:

(1)肌钙蛋白有诊断意义的升高;

(2)心电图有损伤性的 ST 段改变但未出现病理 Q 波。

比如重疾中的急性心肌梗塞对心电图走势的要求、心室功能等条件比较苛刻,很难达到,其相对应的轻症责任就是不典型性心肌梗塞,病情更轻,更容易达到,就降低了获得赔偿的要求。

轻症是如何被定义的?

轻症的保障种类与范围在一定程度上体现了产品的优质性和保险公司的诚意。25 种标准重疾发生率高,因此 25种标准重疾所对应的轻症是否在保障范围内便显得尤为重要。下表列举了 25 种标准重疾对应的轻症。

极早期恶性肿瘤或恶性病变、不典型的急性心肌梗塞、轻微脑中风和冠状动脉介入/微创冠状动脉手术这四种轻症,是最高发的病症,占据了96%的轻症发生率。

如果要挑选含轻症的重疾,以上四种一定要包含。

中症是如何被定义的?

市场上的部分重疾产品,推出了中症的概念,目前对于中症和轻症责任有两种处理方式。

第一种是在重疾和轻症之前,增加一个严重程度适中的疾病称之为中症。

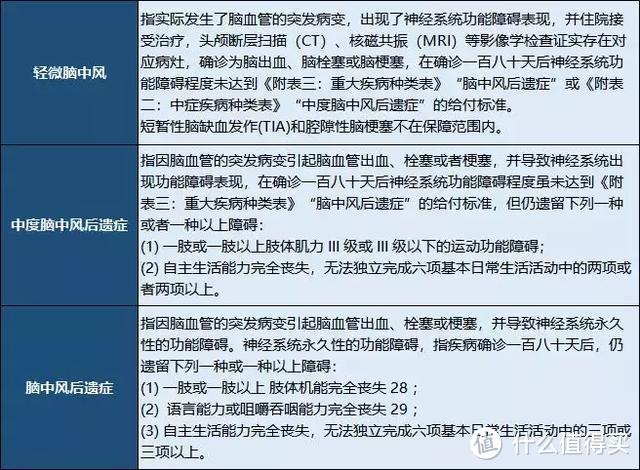

比如以下某个产品对于脑中风后遗症重症、中症和轻症的定义说明:

第二种是,中症和轻症的疾病定义完全完全一致,只是将理赔金额进行提升。目前绝大部分产品采用这种处理方式。

不同公司对轻症有不同定义

需要注意的是,由于轻症定义是每家保险公司自行规定的,所以存在差异化的问题,有的条款会比较严苛。

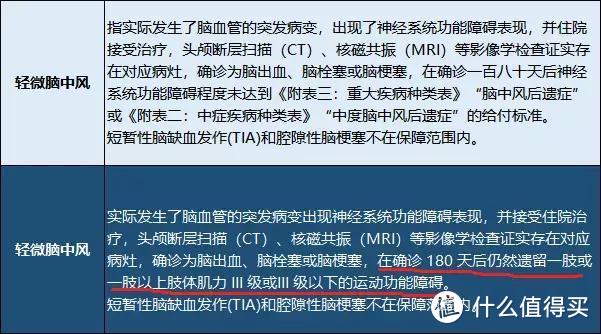

以轻微脑中风为例:

第一种形式的没有后遗症要求,没有后遗症要求,没有后遗症要求!(重要的事情说三遍)

不要求肌力后遗症,也不要求六项基本能力!

很大程度的降低了轻微脑中风的理赔门槛。

然而目前市场上绝大部分产品责任是第二种形式。

轻症疾病关联

轻症疾病关联,可以分为两种形式,一个是有联系的不同病种之间,只赔付一项。

最后一句话表示,“不典型急性心肌梗塞”、”微创冠状动脉搭桥手术”、 ”微创冠状动脉介入手术”这三种轻症,只会赔付一种,其他两种保险责任失效。

第二种,属于重疾和轻症、中症共享保额。

如某款重疾险的合同中有这样的规定:

若被保险人因同一疾病原因或同一意外伤害事故导致其罹患本合同所定义的一种或多种“重大疾病保险金”、“中症疾病保险金”或“轻症疾病保险金”,无论延续多长时间,我们仅给付其中金额最高的一项保险金,之前已经赔付的“轻症疾病保险金”或“中症疾病保险金”将予以扣减。

意思也就是说,如果同一病症先后经历轻症、中症、重疾3个阶段,在进行“重疾保险金”赔付的时候,将扣除前面已经赔付的“中症保险金”和“轻症保险金”。

以上面的脑中风为例,张先生投保100万保额的重疾,轻症、中症额度分别为重疾保额的25%、50%。张先生2年内,先后患轻微脑中风、中度脑中风后遗症、脑中风后遗症,保险公司给付的赔偿金分别为,25万、25万、50万。

虽然看起来都是含重疾、中症、轻症保障的重疾险,但是,细看起来,“轻症、中症、重疾保额共享”远远的差于"轻症、中症、重疾叠加赔付"。

所以,这种坑点,要重点注意。

lytlsfk

校验提示文案

lytlsfk

校验提示文案