312

127

十步读财 篇十:如何精打细算为年收入10万的家庭配置保险

2018-12-20 14:33:13

68点赞

1049收藏

312评论

家庭年收入在10万左右,这种水平在二、三、四线的城市内极其常见。

主要的生活特征是:收入水平整体比较稳定,消费空间不太大,每年还能有一定的结余。

但很多家庭因为收入不多而放弃购买保险,其实犯了本末倒置的错误。

保险的存在,就是为了帮助普通家庭,提升抵御风险的能力。

如果我们在赚钱的时候就已经感觉到家用紧张,那么一旦真的发生事故后,家庭则会陷入更大的经济困境之中。

高收入的家庭可能会因为风险来临陷入窘境,但倘若做好了万全的准备,低收入的家庭绝不会因意外降临而影响正常的生活水平。

因此十步认为,年收入10万左右的家庭,更应该学会如何花最少的钱,配置最全面的保障。

下面就教大家该如何配置:举个例子先~陈先生30岁,有社保,年收入6万左右

陈太太30岁,有社保,年收入4万左右

有一个可爱的男宝宝,1周岁,有少儿医保

家庭年收入共10万元左右,每月需还车贷、房贷

十步给出的方案是这样的:

文字版:

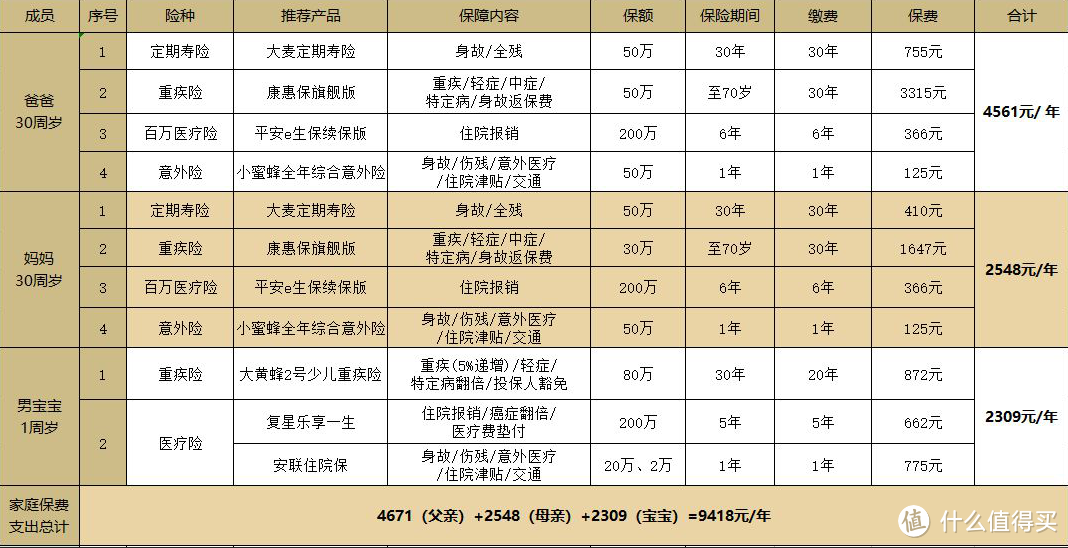

爸爸:康惠保旗舰版(50万保额)+华贵大麦定期寿险(50万保额)+平安e生保续保版(200万保额)+小蜜蜂全年综合意外险(50万保额)= 4561元

妈妈:康惠保旗舰版(30万保额)+华贵大麦定期寿险(50万保额)+平安e生保续保版(200万保额)+小蜜蜂全年综合意外险(50万保额)= 2548元

宝宝:大黄蜂2号少儿重大疾病保险(80万保额)+复兴乐享一生(200万保额)+安联住院医疗保(20万保额)=2309元

家庭年均总费用:9418元

方案解读

1. 按照“双十原则”,家庭年保费支出为9418元,刚好控制在家庭年收入的10%以内,不会形成额外的负担。

2. 身故保障:

家庭整体收入比较平衡,两夫妇同为家庭经济支柱,因此需要配备定期寿险加以保障。夫妻俩各配置50万的大麦定寿,保费低廉,却将日后房贷、车贷、抚养子女、赡养老人等花费囊括在内,防止风险来袭对家庭经济造成冲击。

保障年限选择30年,因为那时陈先生和陈太太已经60岁,到了退休的年纪,子女已长大成人,不再需要承担家庭的经济支柱角色,寿险的保障就可以搁置。

华贵人寿的大麦定期寿险性价比极高,保障全面,保费又低,在三线以下城市的最高保额还能达到150万,不失为定寿市场上最优秀的一款产品,适合绝大部分的人群选择。

3. 重疾保障:

父亲配置50万的重疾保额,母亲配置30万,都选择康惠保旗舰版,包含轻症、中症、重疾和特定病的赔付,可以满足重疾保障需求。

宝宝选择大黄蜂2号少儿重疾险。许多孩子容易患上的重疾治疗费用都比较高昂,因此保额要做足,80万保额是基本。

4. 百万医疗险:

既然钱要花在刀刃上,小额医疗险可以不去考虑,因为一般家庭都能承担。选择百万医疗险,目的就是弥补重疾险所不能涵盖、但治疗费用又比较高的那部分疾病。

对于医疗险而言,最担心的问题就是续保问题,很多市场上比较火热的产品都是一年期,随时面临着产品停售的风险。平安e生保续保版可保证6年绝对续保,此期间不用担心产品涨价或下架的问题。

孩子则应该利用百万医疗险和小额医疗险组合的配置。百万医疗险选择复星乐享一生,对于孩子来说保费更低,还有医疗费垫付;小额医疗险选择带有意外医疗责任的安联住院保,保障全面,产品稳定。

5. 意外险:

父母选择小蜜蜂全年综合意外险,性价比高;

孩子因为已经有含意外责任的医疗险,意外险可以暂时不配置,或者选择市面上的带身故责任的短期意外险,每年也只需多花费几十或一百多。

十步的小建议

1. 上述方案只是针对一个特定的人群,我们可以说它适合90%的年入10万的家庭,但还有10%需要具体问题具体分析,根据自身的需求购买保险。

2. 买保险绝不是一步到位的事情,我们不能指望一次性将保障做全做足,都是在后续的发展中不断调整保险配置。

3. 很多人会因为预算有限,将重疾险的保额下调至10万20万,在十步看来这样是非常不明智的行为,因为重疾险的保额过低根本无法起到转移风险的作用。

4. 还有些消费者会偏好返还型保险,认为“没病返钱”的好处更大。实际上由于投资回报率、通货膨胀等问题,返还型保险远不如消费型保险。让保障归保障,理财归理财才是聪明的做法。

写在最后可能还会有人说,一万块钱的预算也很多,有没有更低的配置?

肯定有,要么减少保险的种类,要么做低保额。

但不论是哪一种,与之对应的都是自身得到的保障变少。

保险这件事,既要量力而行,也不能贪小便宜。

毕竟适合自己的,才是最好的。

最后还是建议大家,了解好自己的需求,多做一点功课,多懂一些保险知识~

关注“十步读财”,跟随小侠女十步,了解不一样的保险江湖 ~

文章首发公众号”十步读财“转载请注明出处

小树熊

一个家庭月入8k 就算不吃不喝都要掏6k出来,,然后告诉他再掏大概1k买保险?而且其中有一大半 还要坚持买30年?剩下1k过一个月,,老实说 吃饱穿暖还是勉强能过得去,一旦有什么额外的支出,(喜事 白事)你叫他们借钱去给啊?

当然,回头说,这样的家庭收入和支出,就算不买保险 多个1k也帮不了多少事情,重点是lz如果是这样分析这个家庭的话,一旦经济渣渣 ,或者其中一个人失业,(这个机会好像比重疾要高吧),这个家庭直接完蛋,完全是没有任何缓冲的,冒昧说句,这个家庭的消费支出,基本是完全失败!你还叫他在失败之中再失败多点,是不是有点雪上加霜?

校验提示文案

灵魂附体

校验提示文案

东风恶

校验提示文案

苦丁812

校验提示文案

godpac

校验提示文案

路人不给力

校验提示文案

Liang_Erik

校验提示文案

icavok

校验提示文案

Almee

校验提示文案

谁在煮屎

1.年入10万,家庭可支配收入不超过5万,如果有按揭甚至可能基本没结余,哪怕没有按揭也很难有较多储蓄,这时候应该考虑的是基本的生存问题,

2.从资产投资角度,家庭抗风险能力差,少量结余应该留予一定储蓄,钱拿去储蓄、保本理财,钱较多时留部分进行长期投资以备小孩读书结婚。

3.一个卖保险全家不要脸不是说说,我行里代理的保险,我仔细算过,真实收益简直低的可笑,就为了那点所谓的保障。你跟他谈收益,他跟你谈保障,你跟他谈保障,他跟你谈收益,到处是坑。所以我们行员工宁可完不成任务扣钱也坚决不卖,尤其是老人家和低收入人群,卖了真的纯粹是坑人,后来搞了几年,领导干脆直接取消了所有代理保险。

校验提示文案

crossxy

今天看完,果然卖保险的大部分都这德行

校验提示文案

fenggewo

校验提示文案

铁萌人乐队

校验提示文案

无畏前锋

校验提示文案

昵称真可以改

校验提示文案

要么孤独要么庸俗

校验提示文案

萌萌的皮皮虾

校验提示文案

ericab

校验提示文案

看啥都不顺眼

校验提示文案

老牛爱吃素

校验提示文案

值友1087447220

校验提示文案

frankyy

校验提示文案

inerfu

校验提示文案

sjzsnow

校验提示文案

shurill

校验提示文案

雨革月1989

校验提示文案

KELE瓶

校验提示文案

Almee

校验提示文案

Ervin-lou

校验提示文案

小白喵喵喵

校验提示文案

值友5621106971

校验提示文案

鑫垚88

校验提示文案

奶酪oppa

校验提示文案

MorpheusM

校验提示文案

Yetties911

校验提示文案

岁月喵

校验提示文案

热情的先知先觉

校验提示文案

飘雪独舞

校验提示文案

Derekdeli

校验提示文案

zy511611zy

校验提示文案