232

134

高预算多次重疾排行榜 | 总有一款适合高端的你!

2019-11-08 00:31:56

0点赞

0收藏

0评论

京哥保,真精算师主笔

只推荐京哥看得上的保险

前面京哥已陆续测评了重疾体系中的“重疾+中/轻症”重疾排行榜和“身故赔保额单次重疾”重疾排行榜。

今天京哥就给大家来一篇高预算身故赔保额的多次重疾排行榜。

称身故赔保额的多次重疾为高预算,因为这类产品保障全面,储蓄作用相对更为明显,保费自然相对比较贵,在保额要足够高的前提下,预算必须也要足够。

而买重疾,核心就是保额要足够,怎么也得30万左右。

太低了,一旦得了重疾,堪比杯水车薪了!

如果大家觉得自己的预算还是可以的,想考虑一下多次重疾险,那么在这里你会找到答案。

特色各异,总有一款适合你。

01

配置前关注两个问题

配置前关注下面这两个问题很重要,一方面可以帮大家更好地认识多次重疾险的保障作用,另一方面有助于大家建立一个更合理且适合自己的保障方案。

1)多次赔付重疾有多少价值

多次赔付重疾,从字面上来看,就是重疾可赔二次及以上的重疾险。多次赔付重疾险的价值,主要体现在两个方面:

❶ 从医学发展角度看,随着重疾检测技术提升,基因技术、精准医疗快速发展,各类重疾的预防和治疗能力便大幅提升了。重疾治愈率越来越高,存活时间也越来越长,所以一生中罹患多次重疾的概率也会随之增加;从这个角度出发,配置多次重疾,孩子相对更为合适。

❷ 从配置保险角度看,罹患过重疾之后,即便已经康复,通常也无法再次购买保险。我们并不能保证在大病痊愈之后,不会再次罹患其他重疾,而一次投保多次赔付重疾险,则可以在提供一次重疾赔付后,合同继续有效,继续为我们保驾护航。

从上面两个角度看,多次赔付重疾险确实有很大的价值。

2)基础的重疾保额要足够高

坦白讲,多次赔付的重疾险保障的确相对更全面,但主流多次赔付产品的价格相比单次赔付重疾会贵很多。

尤其是含身故赔保额的多次重疾,会比单次纯重疾(不含身故责任,俗称消费型重疾)贵出60%左右。

所以买含身故赔保额的多次重疾,真的需要钱包有一定的厚度。

正如开篇说的,买重疾就是买保额,大家可以先看看在自己的预算范围里,买一份基准30万左右的保额,预算是否吃紧,如果吃紧的话,京哥强烈建议大家换个单次赔付重疾。

如果预算不够,与其购买多次赔付重疾险,不如将单次赔付重疾险保额做高。

这样一旦得了重疾,保险公司给你的钱才能覆盖你基本的医疗、误工等成本。

况且目前市场上的多次重疾险,第二次得重疾的赔付都有间隔期(一般为3年)和疾病组别的要求。

因此,建议大家在基础的重疾保额配置30万后,还有更多地预算配置重疾的,方可考虑多次赔付重疾。

02

如何正确地解读多次重疾产品

这部分京哥将从产品设计的视角,带大家正确地去解读多次重疾产品。毕竟,相比单次赔付重疾,多次赔付的产品更加复杂难懂,就从下面这几点解读吧:

1)重疾分组优劣分析

现在市面上的绝大部分产品都会对重疾进行一定的分组。分组的目的从保险公司的角度看,就是为了控制风险,一般还可能会将相关性较高的疾病分为一组,也就是说,一旦赔过一次之后,已赔病种所在组别的其他病种都不再提供保障。

因此,高发的重疾病种,尽量分散在不同的组别中,这样理赔第二次重疾的概率相对会更大。

在相同的保额保费情况下,重疾分组的优劣顺序为:

不分组>癌症单独分组>癌症不单独分组

2)不可太在意赔付次数

目前多次重疾产品,对不同病种赔付次数很多都可以达到6次,而重疾险保障的重疾大多都是危及生命的大病,能够不重样地罹患其中的6种几乎是不可能的,许多人在罹患第一次重疾后,不久就去世了。

更何况一般还会因为疾病分组,在罹患一种之后相关的重疾都不再保障,保障的只是几年后不相关的重疾。

虽然,京哥目前并没有找到准确的多次罹患不相关重疾相关的数据,但还是建议保障3次已经足够了。在下面的产品测评分析中,京哥将不对赔付次数进行重点关注。

03

排行榜

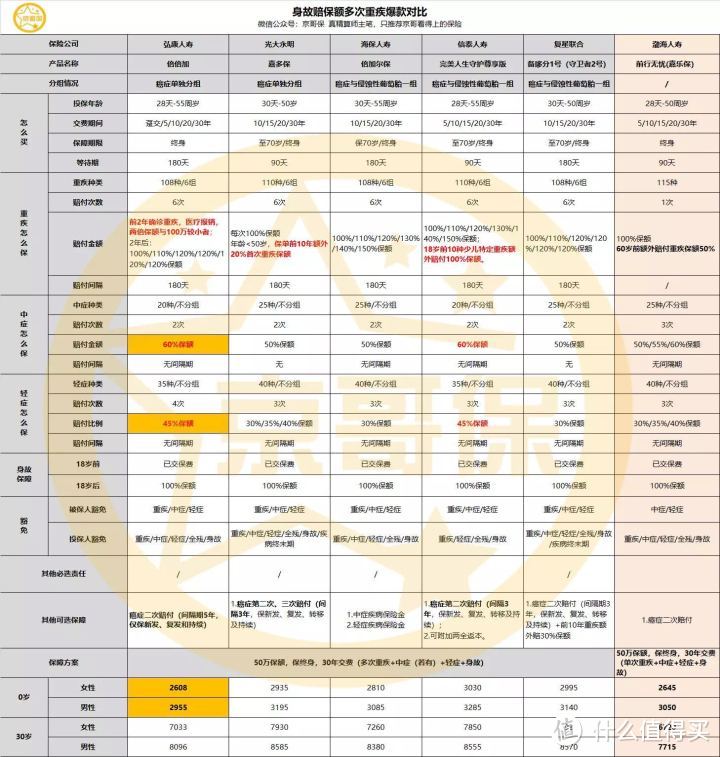

为了帮大家精选出最好的产品,京哥梳理了多家公司的网销身故赔付保额的多次重疾,最后选出5款产品加入排行。

● 弘康人寿倍倍加

● 光大永明嘉多保

● 海保人寿倍加尔保

● 信泰完美人生守护尊享版

● 复星联合备哆分1号

五款产品具体的对比情况,如下图所示:

细心的朋友会发现,京哥在上面5款多次重疾中,特别在最后加入了一款目前京哥主推的单次身故赔保额的重疾前行无忧(嘉乐保),至于为啥这么做,看后面的内容大家就知道了。

最后,通过对5款产品的保障责任、保费及品牌因素的综合考虑,京哥照旧给大家整理了一个充满仪式感的榜单:

04

榜单特色产品解读

1)弘康人寿倍倍加

将其排在第一位,主要考虑了其以下几点优势:

❶ 几乎同样的保障下,价格优势明显。费率平均相当于嘉多保费率的9折左右,甚至在低年龄上比单次身故赔保额的重疾前行无忧(嘉乐保)还要便宜!

❷ 轻症和中症赔付的比例均领跑市场。相比重疾而言,轻症和中症发生的概率相对更高,赔付的比例更高,对于我们消费者而言就更加有利。

值得注意的是,倍倍加的重疾保障,前面2年内确诊重疾,报销确诊一年内的医疗费用而不是一次性给付保额。

从保险公司角度看,前两年设计成报销型,可以显著减少前两年的逆向选择风险,显然,对于我们普通消费者而言,前两年只报销医疗费用,保障多少打了点折扣。

也从某种程度上解释了为什么这款产品如此便宜了。

这里京哥不得不说这样的设计十分巧妙,通过前两年这种减配设计,可以有效对冲一定的带病投保等逆向选择风险,费率上可以给健康人群更多的优惠。

而如果大家担心前两年罹患重疾,完全可以自己随意找一个一年期的重疾,连续买两年,整体下来依然相当划算。

最后,吐槽一点劣势:

其可选癌症二次赔付,间隔期5年相对比较长(同业一般均为3年);保障的癌症状态,只有新发、复发和持续三种状态,相比同业少了“转移”。

2)光大永明嘉多保

光从费率看,嘉多保其实要比海保人寿的倍加尔保贵,平均贵出5%左右;但考虑到嘉多保具有以下几点明显优势,排行第二实至名归。

❶ 品牌优势明显。公司由中国光大集团和加拿大永明金融集团联合组建,光大集团又是央企,当然加拿大永明金融集团在国外也非常厉害,只是国内听说过的人不多罢了;

❷ 保单前10年可以额外增加20%的保额。50岁前投保,假设你买了50万保额,那么前10年的保额其实有60万,相当于赠送了一个10年期的10万定期重疾险,直接提升初期的保障杠杆比。

❸ 可选附加癌症赔付设计及费率上都比较优秀。

设计上:第二、第三次发生恶性肿瘤(间隔期3年),赔100%基本保额;次数上也比较优秀,恶性肿瘤的状态也比较全,含新发、复发、转移、持续四种情形。

可选癌症多次赔的费率,到底有多优秀呢?京哥特定做了一个表格对比,如下:

从表中可以发现:

嘉多保附加癌症多次赔后价格的增长比例最小,和倍倍加持平,考虑到倍倍加癌症多次赔劣势明显,在附加癌症多次赔后嘉多保完胜。

其他产品京哥就不再逐一解读了,京哥最为推荐的就是上面两款啦。两款中选一款,准没错!

05

总结

最后,考虑到身故赔保额的多次重疾费率相对较高,比单次纯重疾高出60%左右,比单次身故赔保额的重疾高出10%左右。

但保障相对全面,这中间如何取舍,就涉及到一个预算的权衡问题:

如果预算有限,且能够接受纯重疾,京哥建议还是首选消费型的纯重疾,京哥也最为推荐;

如果预算有限,但接受不了纯重疾,可选择配置一份身故赔保额的单次重疾;保险期间请选择终身相对会更合理,如果是定期的,满期后一样会消费掉,且这种购买决策不如买一份纯重疾再搭配一份高性价比定期寿险来的更划算,保障更充分。

如果预算充足,基础的重疾保额也足够,钟情于这种偏储蓄类的身故赔保额多次赔付重疾,便可以适当考虑买一份了。