52

65

新生儿保障攻略:早产、黄疸、肺炎等疾病,都可以买保险

2019-11-07 18:31:37

4点赞

26收藏

4评论

一直以来,也有不少朋友向我们提问,宝宝生病了还能不能购买保险呢?今天,奶爸就给各位宝爸宝妈说说,比较常见的新生儿黄疸、肺炎、早产应该怎么买保险。

奶爸在简单3步,全面保障你的家庭一文中说过,寿险是给背负家庭经济责任的成员购买。新生宝宝没有经济责任,再加上身故赔付受到限制,所以并不建议配置寿险。

意外险一般不需要健康告知,即便是对健康有限制的产品,也会非常宽松。

新生儿容易患病,如何购买重疾险和医疗险?这才是让宝爸宝妈最头疼的问题。

黄疸宝宝投保攻略

肺炎宝宝投保攻略

早产宝宝投保攻略

新生儿买保险的重要性

一、黄疸怎么买保险?

1.什么是新生儿黄疸

有句老话叫“十个宝宝八个黄”,意思是十个宝宝里面有八个会患有新生儿黄疸,这是新生儿中最常见的问题之一。

新生儿黄疸是指新生儿时期,由于胆红素代谢异常,引起血中胆红素水平升高,而出现以皮肤、黏膜及巩膜黄染为特征的病症,分为生理性黄疸和病理性黄疸。

一般生理性黄疸在出生10-14天即可消退,但病理性黄疸则会持续不退,甚至加深加重,引起各种并发症,治疗不好甚至会有生长障碍等后遗症。

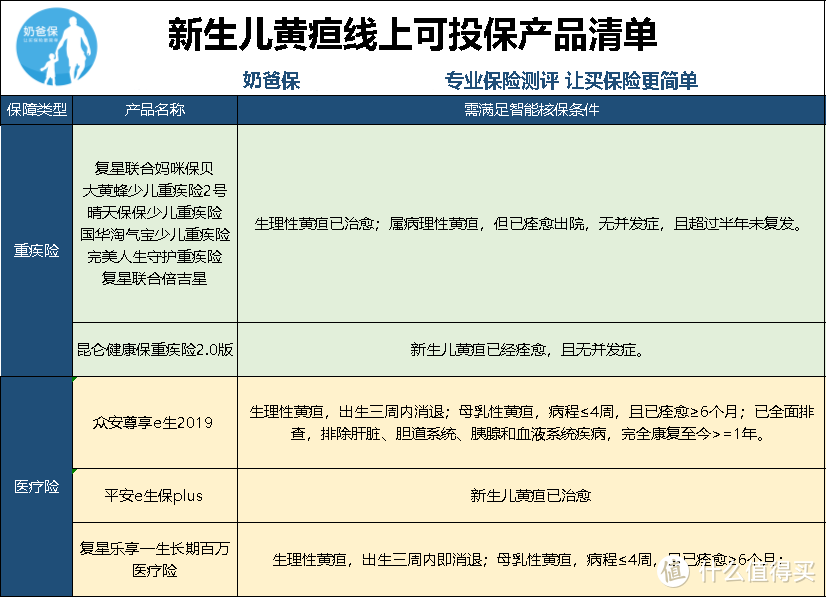

2. 新生儿黄疸核保情况分析

对于患有黄疸的宝宝,有些父母会担心带病投保不好投。这个问题,保险公司确实会严格审核新生儿黄疸,所以掌握黄疸的健康告知情况非常重要。

奶爸把新生儿黄疸的核保情况做了整理:

(新生儿黄疸产品测评)

(新生儿黄疸产品测评)

重疾险:市面上很多重疾险产品对于黄疸问题的态度是,只需要痊愈就可以正常投保。

比如昆仑健康保重疾险2.0版,只需要新生儿黄疸痊愈无并发症即可投保,对于痊愈时间长短、黄疸类型,都没有限制。

而少儿重疾险相对要严格一些。很多产品对生理性和病理性黄疸的核保情况都会做一个区分。

生理性黄疸痊愈之后就可正常投保。

病理性黄疸在痊愈的基础上,需要没有并发症且超过半年未复发,但总体来说不算十分严格。

医疗险:医疗险的健康告知比重疾险更严格。

在新生儿黄疸的分类上更细致。例如详细分了生理性黄疸的痊愈情况、母乳性黄疸的痊愈情况以及病理性黄疸的情况。

生理性黄疸一般来说消退之后即可标体承保,但有些产品的新生儿黄疸健康告知,一旦属于病理性黄疸,即使痊愈、无并发症超1年,也不可投保。

性价比较高且可标体承保的医疗险产品,有平安e生保Plus,只要新生儿黄疸已治愈,即可标体承保。

新生儿黄疸投保还是比较容易的,可选择的空间也很大。

奶爸还要提醒各位家长:新生儿黄疸如果是病理性的,请一定要积极治疗。这样孩子才能健康无忧地成长,投保也会更加轻松。

二、我家是肺炎宝宝,保险怎么买

1. 什么是新生儿肺炎

新生儿肺炎是新生儿期感染性疾病中最常见的疾病,发病率高、死亡率也较高。主要分为吸入性肺炎和感染性肺炎两大类,可单独发生也可同时并存。通常新生儿肺炎一般指感染性肺炎。

新生儿肺炎症状多不典型,临床表现上缺乏特异性。发病前有时有上呼吸道感染的症状,肺部体征早期常不明显,其中最有价值的症状是病儿口吐泡沫。

病情严重可出现呼吸困难、暂停、点头呼吸和吸气时胸廓有三凹征,出现不吃、不哭、体温低、呼吸窘迫等,严重时发生呼吸衰竭和心力衰竭。

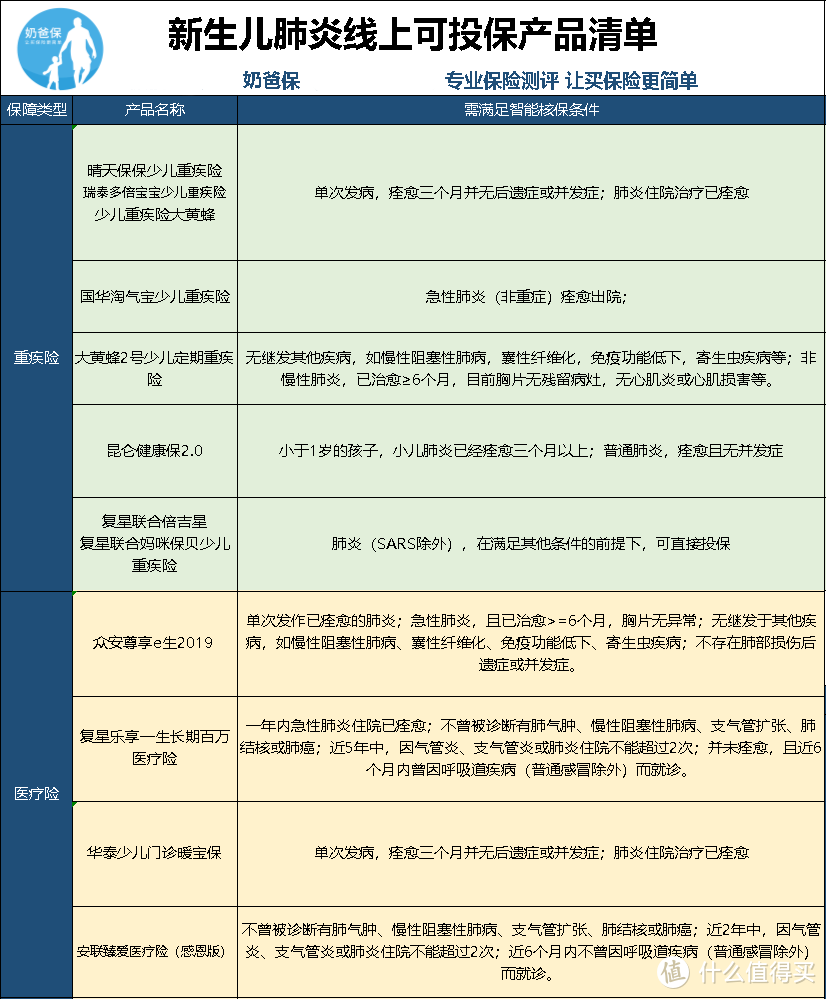

2. 新生儿肺炎核保情况分析

(新生儿肺炎产品测评)

(新生儿肺炎产品测评)

重疾险:对于肺炎来说,只要痊愈了,投保问题都不大。需要注意的是,不少重疾险产品都对非慢性肺炎做出了限制。另外,发病的次数,治愈的时间周期,都有具体规定。

复星联合妈咪保贝少儿重疾险,条件最为宽松。只要肺炎不是SARS,就可以直接通过智能核保,而且性价比还不错。

医疗险:大部分百万医疗险对于肺炎的要求就更为细致,尤其是时间间隔方面。要求近6个月内不曾因呼吸道疾病(普通感冒除外)而就诊,或者已经治愈至少6个月以上。

相比之下,小额门诊险华泰少儿门诊暖宝保的核保较为宽松,单次发病痊愈3个月后无并发症、后遗症即可投保。

不过这类产品一般保额不高,对抗大病风险的作用不大。奶爸建议优先配置百万医疗险,预算充足的情况下,再考虑小额门诊险。

三、我家是早产宝宝,保险怎么买

1. 早产儿的风险

在医学上,早产儿的定义为胎龄不足37周的婴儿,正常足月儿是指胎龄在37-42周婴儿。

我国早产儿发生率约7%。宝宝提前出生,身体器官没有发育完全,会面临一定的风险:

A.由于各器官、功能发育不够齐全,抵抗力弱,疾病发生率高,死亡率也高,死亡率达10%-20%。

B.胎龄、体重越低,风险越大。比如胎龄<32周,或出生体重<1500g(正常体重为2500g-4000g),疾病发生率、病死率也越高。

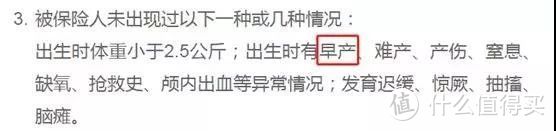

因此,保险公司对其承保都会比较谨慎,投保重疾险和医疗险的时候,我们一般都会遇到这样一个健康告知:

所以说,早产儿买保险不容易,要顺利通过核保普遍也有着相当的限制。

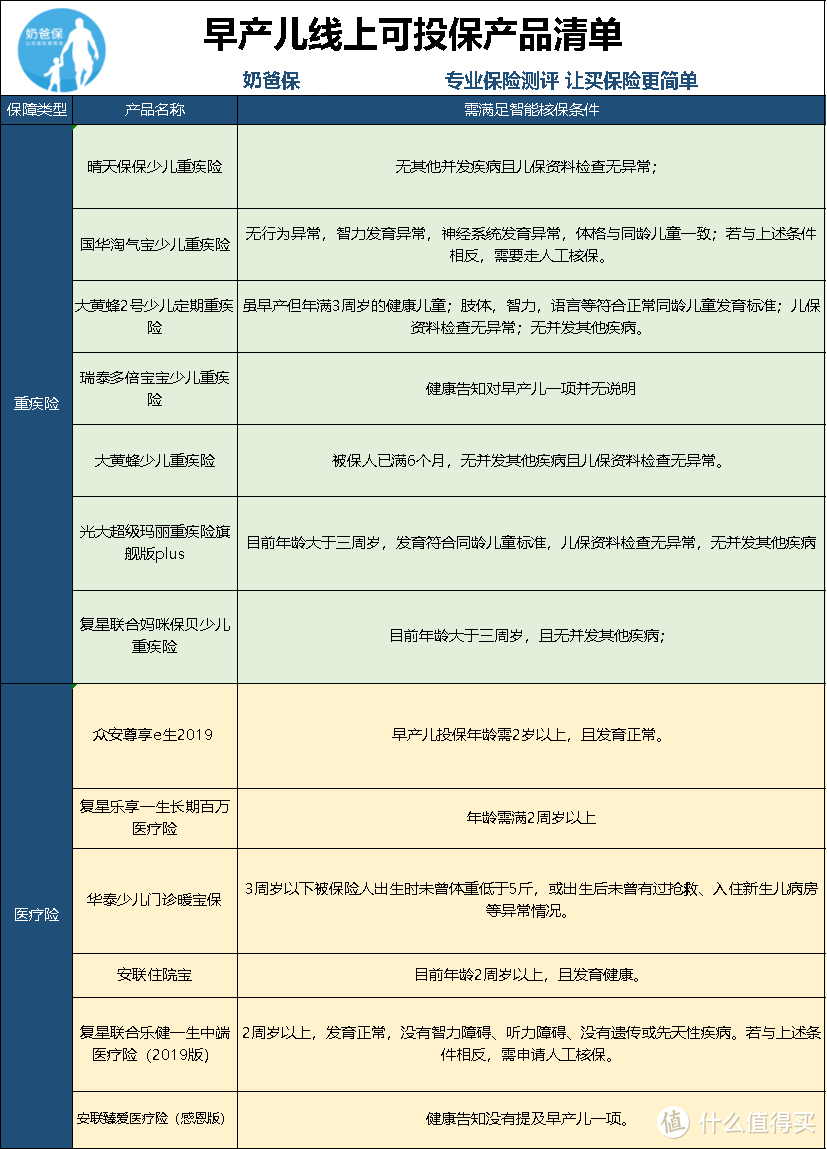

2.早产儿核保情况分析

(早产儿产品测评)

(早产儿产品测评)

重疾险:早产儿的重疾险投保条件很宽松,只要无并发疾病,儿保检查正常都可以投保。但部分产品会对早产儿的年龄有一定限制,从6个月-3周岁不等。

瑞泰多倍宝宝少儿重疾险的健康告知并没有涉及早产。相比起对早产儿有年龄和条件限制的产品,要宽松不少。

想尽快给早产宝宝投保的家长,可以选择它。

医疗险:大部分医疗险对早产儿都是在年龄上有所要求,投保年龄在2周岁以上,发育正常即可。

有一款没有提及早产儿条件的,那就是安联臻爱医疗险(感恩版),健康告知完全没有涉及早产儿。如果受限于早产儿投保年龄的孩子,可以选择这款过渡。

早产宝宝只要出生后护理得当、健康发育,跟正常宝宝是没有什么区别的。各位家长也不要因为自家宝宝是早产儿就提心吊胆,可给他们投保的产品还不少。

四、为什么要给新生儿买保险

1.孩子要面临的疾病风险不小

刚出生的宝宝,身体发育各方面都不够齐全,他们所需要面临的风险真的不小,抵抗力弱,容易生病。

调查数据也在显示,儿童重大疾病的发病率逐渐上升,3岁孩子患肺癌,1岁孩子患白血病这样的新闻也是层出不穷。

而且新生儿患病治疗的费用通常都比较高,一场大病的花费对于普通家庭来说是一笔不小的压力。

给宝宝买保险,是家庭构筑风险防护墙的有效措施。这相当于把风险转嫁给保险公司,让孩子可以无忧无虑地成长。

2.意外充斥在孩子周围

当孩子开始会爬、会走、再加上好奇的天性,不懂得分辨的他们就更容易出现意外,不小心被开水烫伤,被狗狗咬了等等,想想都觉得心惊肉跳。

即便成长是伴随着一次次跌倒和代价,至少我们可以把伤害降低一点,给宝宝买保险,可以让孩子得到应有的保障。

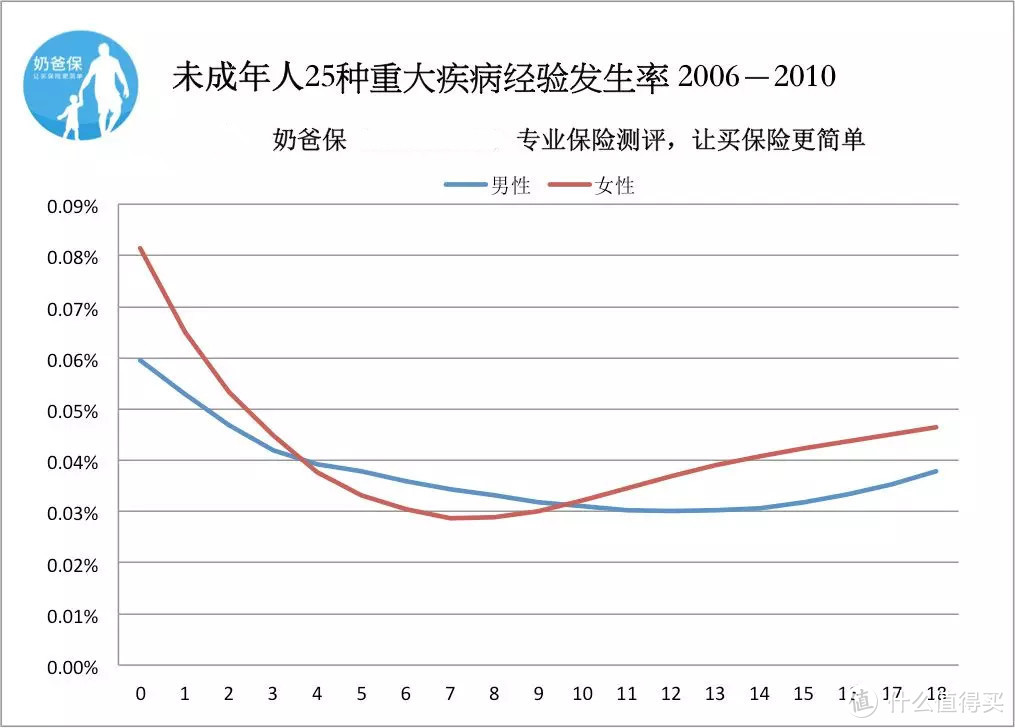

未成年人25种重大疾病发生率

未成年人25种重大疾病发生率

3.早买早获保障

在0到5岁,小孩患病的概率更高。

而保险公司也不是傻子,对应的保费也是0到5岁会相对高些。但奶爸要苦口婆心地说一句,正因为发病概率高,更要趁早买,趁早得到保障。

奶爸总结

每个孩子都是父母的心头肉,如果可以选择,我们当然希望他们从出生开始,就不会受到病痛的折磨,永远健康快乐。

但是,世事不会完全如我们所愿,孩子也不可能每分每秒都在我们的护佑之下,倘若在刚出生时老天爷就带来了“考验”,坦然接受,全力解决,是唯一的办法。

新生儿带病投保其实并不难,针对不同的疾病可供选择的产品也很多。

作为父母,除了育儿知识,多学一些投保知识也是很有必要的,至少在你无法保障的维度里,还有它为你的孩子保驾护航。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”,微信搜索“naibashuobao”

[已注销]

校验提示文案

起飞的体重

校验提示文案

起飞的体重

校验提示文案

[已注销]

校验提示文案