49

78

从高额理赔,看保险到底怎么买!

2019-11-29 18:41:13

1点赞

3收藏

2评论

保险到底怎么买呀?抓狂中~

~~

难,真难,非常难!

而,事实上,

就算读个博士,

搞不懂关键点,

依然,还是难!

绝望了?

别急,继续看~

先来分享两个案例~

案例一

就在上周,广州分公司同事经手一例高额轻症理赔。该理赔或将是目前国内保险行业公开的轻症最高赔付金额。

案例背景:

李先生因意外(小区踢球)不慎被球击伤左侧面部,导致左耳神经性听力损失。

投保情况:

医疗

复星联合乐健一生 0免赔,保额100万

重疾

工银安盛御享人生 保额30万

华夏福多倍保 保额80万

长城吉康人生 保额85万

天安健康源悦享 保额55万

泰康乐安康 保额30万

招商仁和爱倍护 保额40万

重疾险总保额:320万

意外

史代星享百万 保额100万

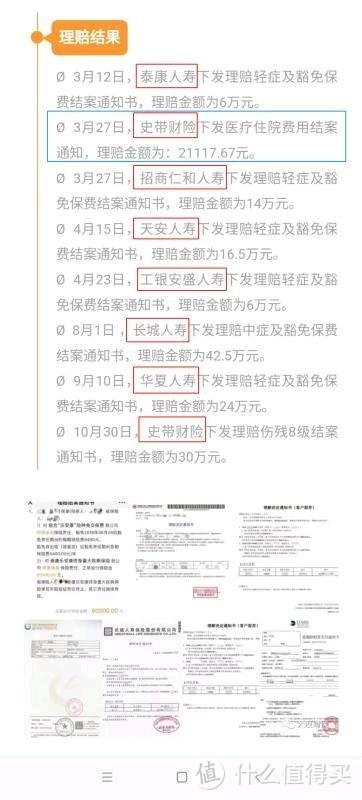

理赔结果:

2019年10月30日,李先生单耳失聪(轻症/中症/伤残)理赔历时8个月,最终理赔金额141万,豁免(免交)后期保费313万元,保单继续有效。且此案例,轻症赔付后身故责任仍然还有320万的保障,换句话说:李先生还能确定拿到320万的保险金)。最终理赔结果圆满,详细理赔结果如下:

细心的你可能会发现:整个理赔过程中,住院医疗费用未使用复星联合乐健一生中端医疗进行理赔,使用的是意外险史带星享百万(0免赔,100%社保内外)进行理赔。

是史带星享和复星联合乐健一生重复了吗?

-当然不是

-史带星享是意外险

-乐健一生是医疗险

-险种不一样,作用不一样

是医疗险不重要吗?

-当然不是

-不管预算充足还是有限,医疗险都不可或缺

假如,本案例李先生只买了医疗险,那李先生可能最多能报销住院医疗费用,甚至住院医疗费用也不一定能全部报销。比如,百万医疗险有1万免赔额(1万以内需自费)。

假如,本案例李先生只买了意外险,那李先生可能最多能报销住院医疗费用+伤残理赔,不过也不一定。比如,那个意外险,50万保额保费只有一两百的(有免赔额,不含社保外)。

至此,本文的第一个重点内容来了,

【险种全面】是保障全面的一个重要原则!

可惜,情况往往是:在买了保费占比最高的重疾险后,选择性遗忘医疗险和意外险的投保。

-原因在于,用不到就【不划算】!

-.......

案例二

此案例为口述:周先生,给全家人配置了保险(除了自己母亲),而且险种全面。未给自己母亲配置的原因并不是母亲不重要,而是母亲多年糖尿病病史,周先生在询问代理人后,反馈是年龄大没有合适的保险可买。而周先生的母亲却在不久前确诊肺癌晚期,花费不菲。

这个案例中,从业人员需要反思

-周先生要给母亲买保险,

-但却被告知没有合适保险可买!

-从业员,你想闹哪样?

请问从业员,

-重疾险买不了防癌险能不能买?

-防癌险费用高防癌医疗可不可以买?

-即便防癌险/防癌医疗也不能买有没有提示要定期针对性体检?

-如果这些都没有做,你合格吗?

而事实是,

-从业员你认为防癌险保费快要倒挂不合适!

-防癌医疗你们公司根本就没有!

-针对性体检的建议哪有这情怀?

-请问,你觉得自己合格吗?

至此,本文的第二个重点内容也来了~

【家庭成员全面】是保障全面的另一个重要原则!

可惜,情况往往是:父母的保险却总是还没来的及投保就发生风险。

-原因在于,最近【手头紧】!

-......

买保险的重要原则:8字方针

-【保障全面,保额充足】

-【保障全面】=险种全面+家庭成员全面

-你是这样吗?

课后思考题:

保费倒挂时,保险是不是真的不值得买?

下期我们来讨论这个话题如何?

最后,祝每个想要做好家庭风险管理的人,

都有好运气,下期见~

最爱波音747

校验提示文案

最爱波音747

校验提示文案