311

126

人生第一份保险,就这样买!送给年轻人的「投保指南」,速度get

2019-11-13 22:49:29

4点赞

34收藏

3评论

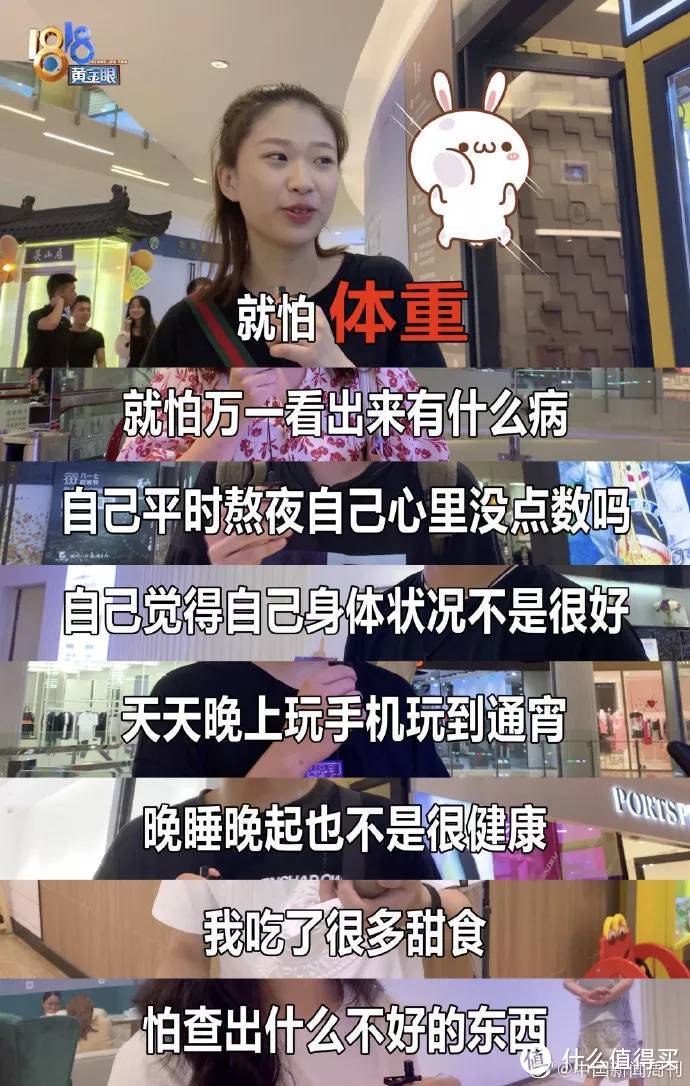

据媒体调查发现,八成90后都不敢看自己的体检报告。

原因很简单,大多数人都明白自己的生活习惯非常不健康:常熬夜、不运动、爱重口味,仗着年轻就肆意挑战健康底线。

长此以往,身体机能大大受损,体检报告能好看才是真的有鬼

但怕归怕,体检还是得做。

有网友说,自己拿到体检报告看了后,马上立了健身flag;

还有的网友发现自己的身体指标有些微问题,吓得赶紧去买大病保障……

那么这里就得注意了——要知道,保险并不是想买就能随便买,很多人连保险有哪些种类都没搞清楚就匆匆下单,最后沦为被业务员收割的韭菜。

所以今天保爷来和大家好好聊聊,这年轻人的第一份保险,到底该怎么买?

关于保险有哪些种类?每一类保险分别有什么作用?这些问题其实保爷已经写文回答过,大家可以关注保爷翻到上一篇文章查看。

概括起来说就是,我们一般建议大家按照重疾险+医疗险+意外险+寿险的思路来配置自己的保险。

其中,重疾险能直接给付我们一大笔保险金,用途不限;

医疗险能报销我们常规的大部分医疗费用,百万医疗险的基础报销额度一般在200万-300万;

意外险一般对意外身故或伤残进行赔付,伤残等级越高,赔付的基础保额比例越高;

寿险则是被保人不幸身故后直接赔付一笔保险金。

那么这个思路具体到【年轻人投保】上,有没有什么细微变化呢?

有的。

如果预算不太充足,建议大家可以暂时舍弃寿险。

寿险的赔付条件是被保人身故。一般来说,如果被保人不幸死亡对家庭造成的负面影响越大,那么他就越有必要买寿险。

所以,已经成家立业、上有老、下有小的家庭经济支柱往往是购买寿险的主力军。而暂时不承担巨大经济压力的年轻人们就可以先缓缓。

虽然年轻人买寿险也不贵,但在预算有限的情况下,不如先把其他几类保险的保额配足。

毕竟买保险就是买保额啊。

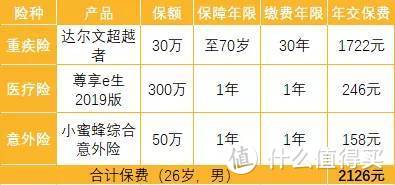

那么一个年轻人购买重疾险+医疗险+意外险,一年大概要多少钱呢?

直接上图:

年合计保费:2126元。但保额做到了380万。

女生买的话,保费还能便宜300左右。

但能获得的保障很充足:

70岁之前的重疾保障,包含110种重疾+25种中症+40种轻症,如果被保人40周岁前不幸罹患重疾,且保单在前15年,那么被保人能获得135%的保额赔偿;

300万的百万医疗险,产品不停售就可续保;

50万的意外保险金。

其中,表格中配置的百万医疗险——尊享e生2019版不仅有300万基础保险金,还包含100种重疾的300万保额以及其他特殊保障服务。

具体如下图:

所以仅仅2000出头的保费,就已经能做到十分充足的保障。70岁之前如果不幸罹患大病,基本可以靠保险度过危机。

当然,也有人会觉得保到70岁不够,那么这里就涉及到预算的问题。

在年轻人收入不高的情况下,我还是建议大家根据自己的实际情况进行保险配置,否则每年的保费会成为很大的负担。

而且保险很灵活,产品也总在革新进步,如果大家觉得保额不够,或者保障不够充足,后续解决办法非常多。

1.当收入有所提升后,及时为自己再配置一份长期重疾险。尽量在30岁之前购买,保障年限选择终身。

我大概看了下目前市面上的终身重疾险,

单次赔付的大约不到3000:

多次赔付的不到5000:

保额选得越高,保费也越高。如果预算足够,还可以勾选保费豁免责任。

这样一来,如果70岁出险,能获得两份重疾险赔付;

哪怕70岁之后出险,如果购买了多次赔付型产品,我们也还剩一份长期重疾险保障。

2.关于身故赔偿

上述重疾险我们都没有勾选身故责任,万一不幸身故,我们是没有保险获赔的,除非意外身故可获意外险赔偿金 。

那么如何弥补这个漏洞呢?

方法1:可以在后续购买终身型重疾险时勾选身故责任,保费大概会增加60%左右;

方法2:购买寿险。

前面讲到,在预算不充足的情况下,我们舍弃了寿险。所以当我们收入上涨后,寿险就可以配置上了。

一般30岁不到的年轻人,50万保额,30年交费,保到70岁,一年1000元保费基本能搞定,性价比很高。

虽然我们能仗着年轻再肆意几年,但是长期不良的生活作息迟早会反噬我们的健康。

当代年轻人大多独立自主,安全感全靠自己给。

所以趁着年轻、身体还没啥毛病先把保险买好准没错。

而且年轻时买保险更便宜,限制也少,一年花个小两千就能做到比较靠谱的保障,何乐不为?

当然!也并不是说买了保险就可以放肆。世界那么精彩,不多活个十几年都不够本。

虽然保险能帮我们承担经济上的压力,但并不能代替我们承受病痛的折磨,最后治病遭罪的还是自己。

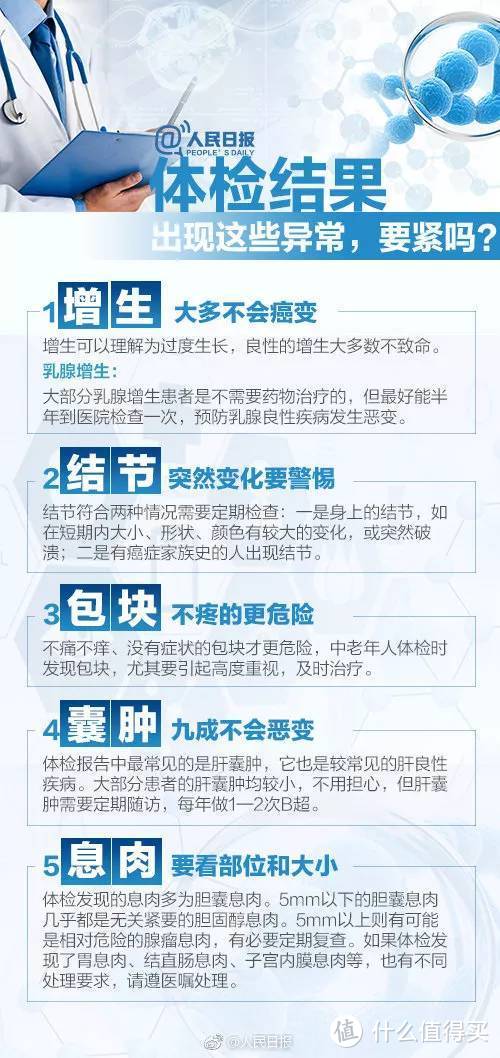

所以最后附一份体检报告阅读指南吧:

别再不敢看自己的体检报告了,我们的健康,还是要靠自己守护~

写在最后:

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

— END —

愿你家的保单永不出险!

【若本文对你有帮助,别忘了关注和分享给你的朋友】

保爷注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“懂保爷”,微信搜索“mrdongbaoye”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

黒爷

校验提示文案

晴川历历树

校验提示文案

晴川历历树

校验提示文案

黒爷

校验提示文案