42

65

相互宝和水滴筹能相信吗?与保险区别大吗?哪个更能提供帮助?该如何选择?

2020-01-06 13:59:55

4点赞

1收藏

0评论

俗话说:小病输掉一头牛,大病卖掉一栋楼;辛辛苦苦几十年,一病回到解放前。一场大病,往往能够摧毁一个家庭。

近几年,兴起很多网络互助平台,估计大家都在朋友圈里,看过别人发“请大家帮帮忙”的捐款链接,也许真给经济困难的家庭给了实际希望。

所以他们认为互助更优于有各种条款限制的保险。那么这些互助平台,真的比保险要好吗?今天智囊就来跟大家探讨一下。

下文主要内容有:

-相互宝、水滴筹的本质

-网络互助和保险的作用

-互助和保险该如何选择

提供一份关于网络互助平台和保险的智囊,希望有所帮助。

1-相互宝、水滴筹可信吗?

1、什么是相互宝、水滴筹

他们是近几年兴起的网络互助平台代表,是一种为广大民众打造的低门槛大病保护计划。

相互宝

有着口号:“我为人人,人人为我”、“一人生病,大家出钱”的相互宝。

是2018年在支付宝App上线的一项大病互助共济服务。

加入的成员遭遇重大疾病(范围是100种),可享有10-30万保障金,费用由所有成员分摊。

水滴筹

水滴筹起于2016年6月腾讯参与融资的一个社交筹款平台。

是目前国内免费社交的大病筹款平台,也是国内网络大病筹款0手续费的开创者。

水滴筹打着“生病急用钱?快用水滴筹”的口号,为无力承担医疗费用的大病患者提供个人求助工具,主要功能以大病筹款为主。

2、为什么这么多人加入相互宝

(1)门槛相比较低

只要符合健康告知的条件就可0元加入,先保障,后期再分摊费用。

同时,相互宝的健康告知相比保险产品较为宽松。

(2)费用分摊少

截止到目前,相互宝近期分摊的费用维持在一月两期,一期三元左右。

比起保险“保费”,每次投入的还是比较少,保障杠杆非常高。

(3)覆盖疾病全

相互宝保障恶性肿瘤+99种重症疾病,覆盖疾病还算全面。

3、大病降临,大病筹款靠得住吗?

众筹就是很多人在走投无路时,发起求助,大家通过网络进行无偿捐款,并没有范围限制。

就像我们在朋友圈看到的一样,把病人的身份信息和病例证明放到筹款平台上,生成一个链接,通过微信、QQ等社交媒体传播来筹集捐款。

一场大病治疗费用一般在20-50万之间,一般家庭难以负担,所以大病筹款对于真正需要帮助的人来说,确实是一种办法。

只不过,在某官网上看到“253万个家庭,筹集善款总额超过255亿”,其实平均下来每个家庭也就1万左右。

网上有一组对网络互助结果的调研数据:

调查了50个筹资链接,统计结果部分如上图:

筹资目标总额:2105万;实际筹资总额:600.3万;筹资的成功率只有29%,筹款缺口大。

4、结论

俗话说有付出才有收获,加入相互宝与所有成员共同分摊金额,如果不幸降临在自己身上,也会有其他的成员分摊你所需的金额。

根据病情及各种条件,金额是一定且保证的。

水滴筹,是通过社会人士的爱心捐助集资。是一个可操作的行为,但有很多不确定因素。

而且很多筹款平台信息五花八门,接二连三的被曝光各种问题,真伪难辨,很多人捐了一两次之后就失去了信任。

导致募捐项目进展缓慢,很多计划筹款几十万的项目最后只筹了一两万就草草收场。

所以相对来说,众筹的形式相比互助形式要略显劣势。那么跟保险相比又如何呢?

2-网络互助和保险的区别

虽然在一些发达国家,网络互助基本可以跟保险平分秋色,甚至有的国家,网络互助的份额已经超越了保险。

但网络互助在我国刚刚兴起,事物的发展都是过程性的,我国网络互助目前还处于不断探索的阶段。

网络互助跟保险还有一些程度上的区别:

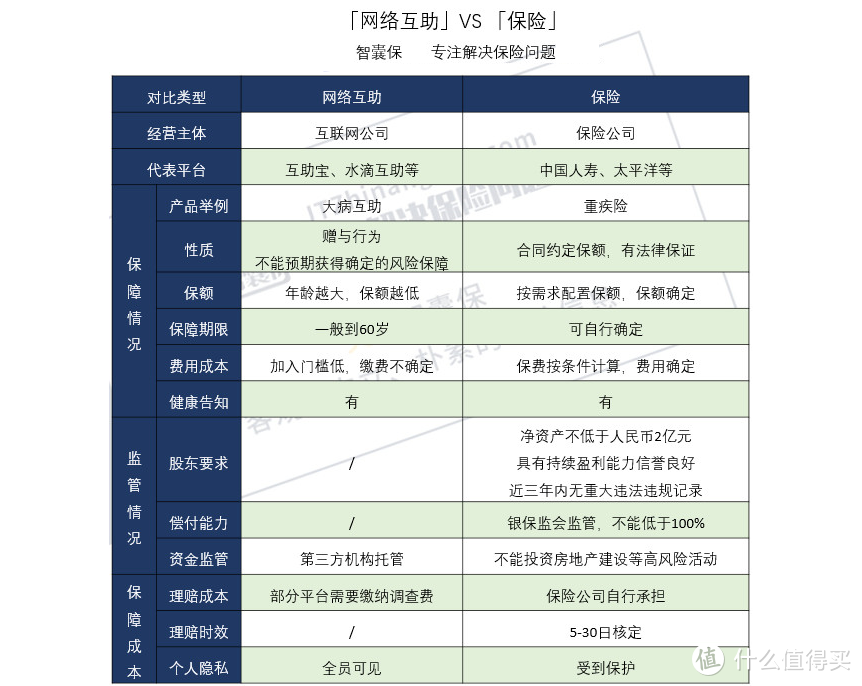

1、保障范围不同

互助计划以相互宝为例:

大病互助计划对于39岁以下的用户,保障额度为30万

40-59岁的用户,保障额度为10万

针对60-70岁人群推出的老年防癌计划,保障额度为10万

简单来说,年轻时加入保障额度是30万,等上了40岁,保障额度就会自动下降到10万。

随着年龄的增长,重疾患病率上升,保额反而急剧下降成10万。

而且在60岁这个退休节点上自动退出,这时正属于疾病高发年龄段,已经很难再买重疾险。

根据卫计委发布的数据显示,肺癌、肝癌和胃癌三大疾病排名居首,治疗费用平均50-60万元。所以10万明显是不够的。

但保险就不同,以50万保额重疾险为例,比起互助的优势在于:

年轻及时配置长期重疾险,老了依旧有保险保障

保额也不会随着年龄的增长而改变,达到重疾条件即可获赔

50万保额既可用于高额的医疗费用,又可弥补治疗期间的收入损失

只要你身体健康,年龄在55周岁以下,会有很多重疾险产品供你选择,而且可以选择保障终身。

预算足够还可以选择配置更高保额,保障更有力。

2、理赔过程不同

在互助计划中:

要把我们个人情况和隐私在平台公示7天

发起求助之后各别平台需缴纳2500-4000元调查费,不管项目能否通过,都不退还。

因需要调查、各别需要赔审团决议,所以理赔耗时不确定

但对于保险来说:

所有理赔服务都是隐私保密的

理赔调查费由保险公司承担,我们不需要自己缴纳调查费用

保险法中对保险理赔有明确时间限制,通常保险公司不论在什么情况下进行理赔,从报案材料审核到给出理赔结果的时间不能超过三十天

3-有网络互助,为什么还要买保险

1、保障类型更多样

以相互宝为例,其作用相当于保险中的重疾险。与参与成员共同分担,用很少的钱保障大病风险。

但保险种类多,不止重疾险。还有保障意外事故的意外险、保障生死的寿险、保障医疗费用报销的医疗险。

每个险种都分别有不同的保障,这是相互宝无法做到的。

2、稳定与安全性更强

保险是受国家严格监管的金融产品。

首先银保监会,会依法统一监督管理银行业和保险业,维护其合法、稳健运行,防范和化解金融风险,保护金融消费者合法权益。

其次,保险公司在成立时就受到重重把关,必须拥有雄厚的资本,确保客户出险后保险公司有钱可赔。

保险公司倒闭了,银保监会也会指定其他保险公司为我们的保单继续承保,让我们的保障得以继续。

但相反的,互助平台并没有对互助项目兜底,并不能预期获得确定的风险保障。

也有可能受国家法律法规和政策的影响,而无法继续提供服务;或会员数量低于多少数值时,有权终止本项目。

3、相辅相成更有力

那些还没有配置商业保险的人,可以选择相互宝先作为一个过渡,毕竟多多少少也可以给我们一定保障。

如果已经为自己与家人配置商业保险,仍然可以把相互宝作为商业保险的补充。

毕竟目前来说,相互宝费用分摊还是比较低的,就算后期分摊费用变高,也可以随时退出。

但是,值得注意的是,相互宝等网络互助不能代替保险,无论从保障额度还是保障期限上。

同时,也不推荐加入相互宝就觉得万事休矣,不再配置商业保险。尤其最近相互宝又公告调整了新规则,保障更难做到全面。

为了能有效、全面给自己和家人提供风险保障,还是要配置好商业保险哦。

4-智囊说两句

对于很多人关心,还能不能加入相互宝的问题?

智囊的建议是可以加入,就目前的发展情况来看,近期应该还不会叫停,分摊金额还暂时稳定,可以作为补充。

但还是那句话,绝对不能代替保险的保障地位。

在给自己和家人购买足额的保险情况下,适当参与其它互助计划。如果真遇到风险时,有它,则锦上添花。

Cut——————————

全文完~

觉得有用,还请随手点个赞~

关注智囊保,专注解决保险问题,教你买对保险