4

41

保险公司内部理赔数据大公开!深挖实用信息

2020-11-23 15:06:48

0点赞

3收藏

0评论

最近拿到了一份线上保险平台的机密理赔文件!

这里面是2019年11月份到2020年10月份,全平台的理赔数据汇总。

理赔数据是最直观反映保险作用,高发疾病的数字,一份理赔数据,可以挖出不少有用的信息。如果还在纠结买不买保险,或者买什么保险,做什么保障的,不如跟我一起来挖一挖今年的理赔大数据,看看会不会启发你。

这份时间跨度近一年的报告中,一共处理了4.3万个理赔案件,理赔金额达2.2亿元。

理赔时效最快只需要1天结案打款!

重疾案件理赔平均时效24天!

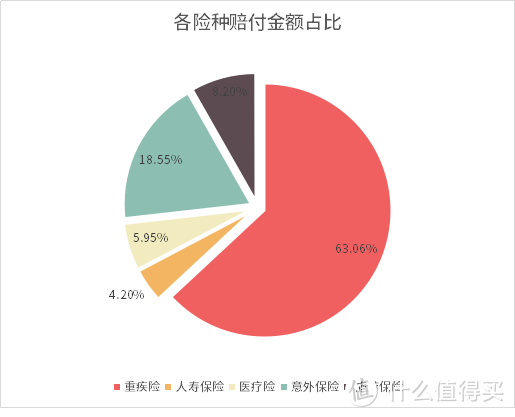

从整体的险种理赔情况来看:

所有的理赔案件中,从金额上来看,重疾险依然是大头,以60%的赔付金额占比,占据了第一的位置。其次是意外险的理赔,占比18.55%。

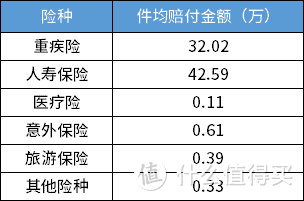

在件均赔付金额上,人寿保险占据了第一位,但平均也只有30-40万。 对于拿到人寿赔偿的家庭来说,这笔金额可能略显单薄。或许我们在配置人寿保险的时候,需要更多的思考,怎样一笔钱,能承托家庭失去核心的打击。

回到重疾理赔上,仔细研究了数据之后,重疾险该怎么买呢?

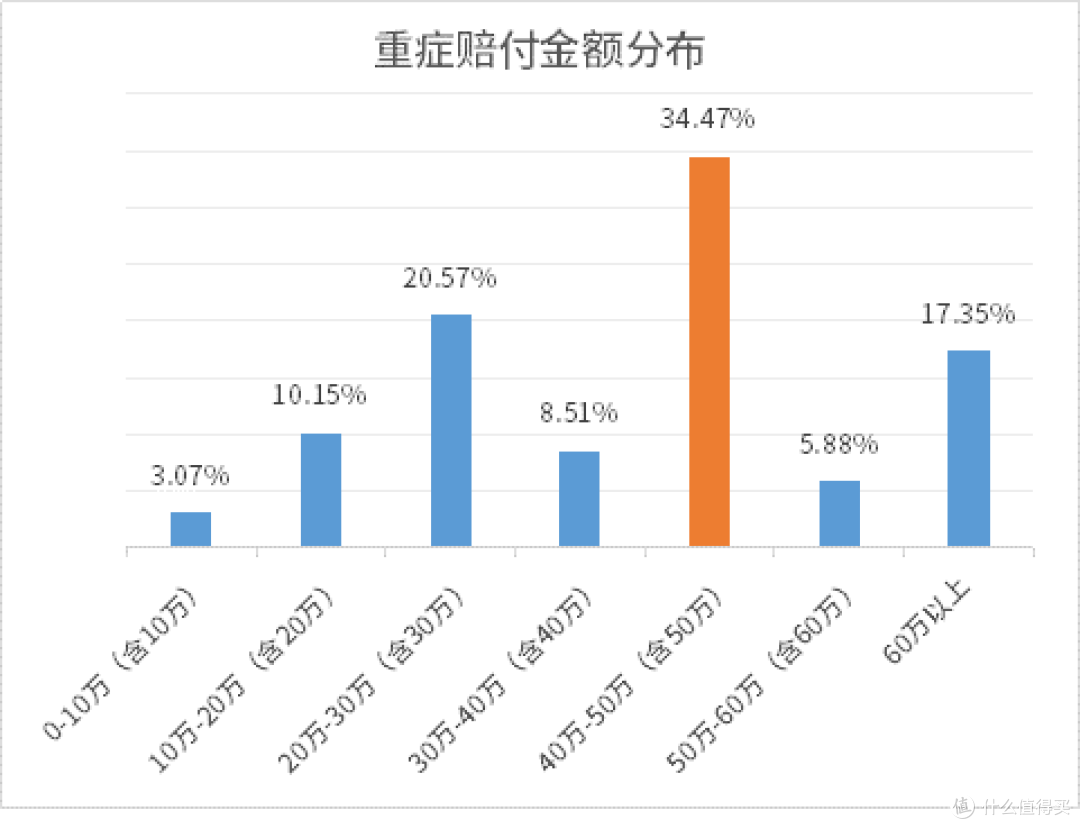

保额一定要充足。

数据显示,重疾理赔的件均在30万左右,大部分高的也只有40-50万的水平,不少人的保额保持在30万以下。

这里我们结合另一份数据——平安人寿5年理赔报告,可以看一下常见高发重疾的基本治疗花费。

· 恶性肿瘤:50万

· 心肌梗塞:30万

· 脑中风后遗症:40万

· 重大器官移植术或造血干细胞移植术:50万

· 冠状动脉搭桥术:40万

诚然,医疗费用的事情,我们主张交给医疗险来解决,医疗险可以做到全额保险。

但是有两点需要考虑:

一是医疗费用的垫付问题,现在带有垫付服务的医疗险并不多,大部分情况下,是需要有足额的医疗费用垫付进去,才能拿到账单进行后续的理赔。在重疾这种时间和生命赛跑的情况下,越充足的资金准备,能带来越快速的治疗反应,保证不耽误病情,及时治疗。

二是在医疗费之外的多项开支。

前段时间,作者的姑姑因为癌症,特意从浙江到上海,找的专家进行治疗。整个放疗化疗的流程总共持续了有一个半月的时间,在梳理花费的时候,我发现,除了高昂的医疗费用之外,其余部分的费用加起来也快赶上医疗费用了。首当其冲的是异地就医的住宿费用,对于需要每天6.30到医院进行放疗的虚弱的病人来说,住在医院旁边越近越好,是绝对的刚性需求,但越好的医院,位置和房源紧张度,都是成正相关的。相应的房租费用,也需要一天400的开支。一个半月,住宿开支就需要1W8。一顿营养均衡的饭菜,医院对面的快餐店需要30-50/人。因为放疗化疗导致的蛋白质流失,需要买牛肉、买燕窝、买各种保健品营养品,零零散散的,再加上车马费、黄牛挂号费,在医疗费用之外我们竟然开支了5-6万的费用。这还仅仅只是开支,长达一个半月的治疗期,再加上到现在为止已经3个月的疗养康复期,作为一个自营门店的个体户,姑姑在收入上的损失也至少有7-8万了。如果是上班族,还要面临岗位长期空缺可能造成的工作丢失,这些才是重疾险带来的最大的安慰。

所以,在条件允许以及保费开支的合理范围内,请尽量做到3-5年收入总和的保额,这样才能带来最大的保障作用和安心。

除了癌症,别忘了高发的这项疾病。

癌症还是一如既往的,是重疾险里最高发的疾病。占据了理赔的86%。

但不要忽视第二位的心脑血管疾病,它也占据了5.1%的比例。

癌症除了高发之外,还有一个值得关注的点。

就是它的复发和持续。

在肿瘤医院来来回回这么多次,和很多病友也聊过。其实目前很多癌症医学上还是无法攻克,但对于无法攻克的癌症,我们可以做到和平共处,也就是俗称的带癌生存。

通过持续的治疗,保证癌细胞保持在一个安全的范围内,不对人体造成影响,这是目前很多癌症最完美的治疗方法。

对于这类情况,目前很多保险都开始提供癌症二次赔付。因为长期的带癌生存,会带来持续的医疗负担。这时候医疗险反而捉襟见肘了。因为癌症的原因,如果不是保证续保的医疗险,第二年肯定是拒绝续保,不予承保了。在失去医疗保障的情况下,癌症二次赔付的重疾险,可以在癌症3年后持续存在的情况下,再次赔付一次重疾。可以说,给到没有医疗保障的你足够的安心的保障。

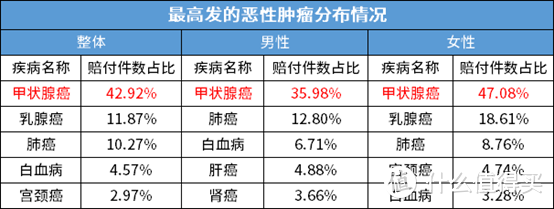

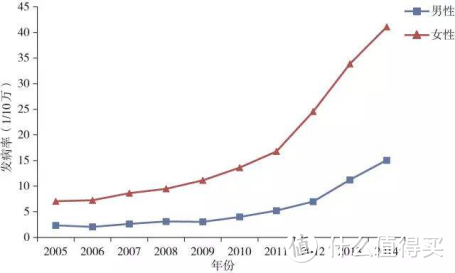

另外,不管是男性、女性,最高发的癌症,一直都是甲状腺癌。

从2000年开始,中国甲状腺癌的发病率就突然开始飙升,每年以平均20%左右的速度增长,成为增速最快的恶性肿瘤。

关于甲状腺,我之前也特意写了两篇专题,需要的读者可以去深入了解一下。

其实,甲状腺癌虽然归类到恶性肿瘤,但它带来的危险程度是非常低的,大部分理赔都是甲状腺乳头状癌,治愈率极高,费用也低,一般只需要2万元左右即可。

但是,治疗费用虽然低,保险公司赔付的却不会少。因为归类到恶性肿瘤中,所以甲状腺癌不管严重程度,保险公司都是要足额赔付的,这也就导致了甲状腺癌给保险公司带来不小的赔付压力,这也是为什么,新规中甲状腺癌马上要归类到轻症当中去了。

新规一出,甲状腺癌的赔付就是重疾和轻症的差别了,并且轻症赔付限额也规定到了30%,这一来一回就是差了70%。如果想在新规前购买保险的,一定要抓紧最后这两个月的机会了。

轻症理赔,高发病症不能忽视

不同于重疾强制规定的病种,轻症的病种大部分都是保险公司自行设立的,但根据高发病症归类,大家基本也都差不多。但还是要注意,高发轻症,责任千万不能阉割。

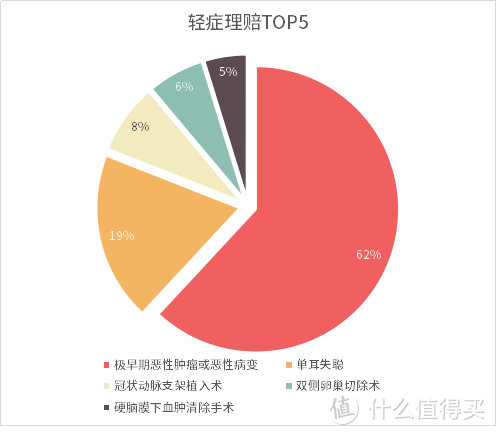

在2020上半年已公布的数据中,最高发的Top3是:极早期的恶性肿瘤、轻微脑中风和冠状动脉介入手术

数据图里可以看到,占比第一是极早期恶性肿瘤,这个都能理解,就像恶性肿瘤一样,癌症永远是最常见高发的恶疾。

但是,占比第二的竟然是单耳失聪,这个非常值得研究。

一般来讲,过往的突聋患者年龄普遍在40岁以上,但现在年轻人的发病率不提升,连十几岁的小孩子突聋病例也不少见。

突发性耳聋的病因目前尚未明确,但专家称精神紧张、压力大、情绪波动、生活不规律、睡眠障碍等都会是主要诱因。

不管大人、小孩,一定要注意,千万别熬夜玩手机、通宵打游戏了。

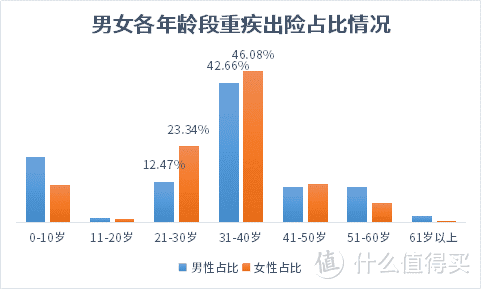

理赔年龄降低,30-40岁成高发年龄段

以前对于重疾,我们都认为年龄越大,越容易发生。但是近几年数据都在表明,30岁出头的人重疾理赔率越发增高,甚至20-30年龄段的占比也在逐渐提高,重大疾病年轻化趋势越来越明显。

通过上述数据,我们能得出什么结论?

重疾保额一定要充足,一是保证至少有30万,最好有50万的基础。 二是建议做到自身3年-5年的年之处总额,或年收入总额。

癌症是重疾险的关键疾病,癌症二次赔付能加尽量加

心血管疾病发病率在提高,如果可以,二次赔付也加上

目前线上产品中,达尔文3号和超级玛丽3号依旧保持者较高的而热度和优秀的产品力。在即将停售的当下,需要的一定要抓紧时间投保了。

其次,关于医疗险、身故理赔的内容,在下一篇和大家详细讲讲。