3

8

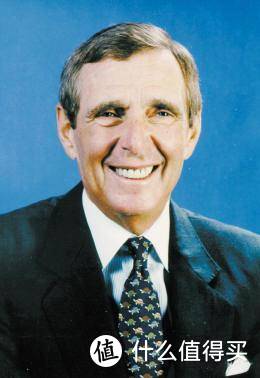

“反向操作创始人”大卫·德雷曼:克服羊群效应,我选择逆向投资

2020-09-20 11:01:38

0点赞

9收藏

0评论

光年FX:金融分析师、财经媒体人、掌握一手最新前沿科技资讯,向您分享最深度的行业洞见。以下内容来自Just2Trade捷仕。

大卫·德雷曼被誉为当今最伟大的20名投资者之一,也是著名的反向策略投资理念的构建者。

德雷曼于1977年创建德雷曼价值管理公司,并且担任首席投资官,在长达20多年的时间里他一直实践着反向投资策略。

目前,该基金公司的资产规模已经超过200亿美元,不仅向公众发售共同基金产品,同时还为养老金和捐赠基金等机构提供投资咨询服务。

2012年,德雷曼反向投资全球价值基金以近三年14.82%的年化收益率获得了理柏评选的表现最佳全球大型股票基金称号。

在投资界冲锋陷阵的德雷曼从不吝于传授自己的经验和心得。

他长期担任《福布斯》杂志专栏作家,到现在已有30年之久,其关于投资方法的文章也常常见诸于《巴伦周刊》、《机构杂志者》杂志、《华尔街日报》等主流财经媒体。

此外他还撰写了《心理学与股票市场》、《逆向投资策略:股票市场的成功哲学》、《逆向投资策略:新一代》三部畅销书,至今仍被不少人奉为必读的投资圣经。

在投资圈摸爬滚打逾五十年的德雷曼并非一帆风顺。

1969年,当时还是一个初级分析师的德雷曼追随市场风潮,买入股价扶摇直上但经营业绩并不好的公司股票,结果出现了高达75%的巨额损失。

这次失败给德雷曼上了沉痛的一课,但也正是这次挫折,让德雷曼对心理学如何影响投资者行为产生了浓厚兴趣。

在仔细研究整个股票市场的心理学基础后,德雷曼认为股市通常在投资者情绪的驱动下表现出价格脱离内在价值的现象。

因此要战胜市场,最好的办法就是追随逆向投资原则。

所谓逆向投资,即利用其他投资者的错误来寻找利润点,寻找那些因不被投资者关注而被低估的股票,同时回避那些因被投资者追捧而价值被高估的股票。

最终那些被低估的股票价值终究会被市场发现,而被高估的股票价格则会出现价值回归。

上世纪八十年代,德雷曼利用自己的研究成果向市场发出了被后人视为“最伟大的呼唤”的建议。

1979年,他出版了《逆向投资策略——证券市场成功心理学》一书,告诉投资者“股市正位于历史的低水平”,应当买入。

这样的想法在当时非常大胆,因为此前美国股市已经持续低迷了15年。

但最终,德雷曼的观点被事实证明完全正确。

自1982年起,美国股票市场一转疲态,开始反弹。

这轮反弹行情一直持续到2000年,创下美国有史以来历时最长的牛市行情。

大卫.德雷曼相信一种投资方法要想有价值,必须同时考虑投资的行为障碍和判断障碍。

行为障碍指从众倾向,判断障碍指的是对公司未来价值判断的困难。

尽管股价最终趋向它的内在价值,行为障碍和判断障碍却会导致股票价值的低估或者高估。

大卫.德雷曼和本杰明.格雷厄姆都认为投资者太过重视那些当前具有良好发展前景的公司,而对于那些当前不看好的公司漠不关心。

这种错误需要市场有一个自我纠错的过程,逆向投资原则就是充分利用这一过程。

自我纠错过程一般需要一年左右的时间。

投资者看来总是为“当前的良好前景”付出太多,这种预期就是德雷曼所说得对未来预期收益的简单折现。

正如金融论文中常提到的产业升级问题一样,即在当前的市场环境下,一个产业由于技术进步或结构调整从较低级的阶段转向一个更高的定位或阶段,投资者的口味转变也总是非常迅速和不断变化的。

如果市场口味改变,高市盈率的股票就很容易成为被抛弃的对象。

大卫.德雷曼告诫不要将评估过程变得太复杂。

诸如股息折现模型等价值评估模型,理论上看起来似乎不错,但是实际应用中准确性太差。

简单的评估方法,如市盈率和股票收益率,用起来比较简单而且被大量研究证明有效。

德雷曼在做投资分析时,首先选出市盈率低于市场平均市盈率40%的股票。

这一标准为进一步的分析留下了足够的空间。

大卫.德雷曼提醒投资不能搞一刀切,所以用低市盈率标准进行选股时应留有余地。

德雷曼选择股息收益率保持较高并有增长可能的股票。

高股息收益率有助于防止股价的大幅下跌,并增加投资回报率。

有许多方法可以用来对股息收益率进行筛选:

设一最低值、比较当前股息收益率与历史收益率。股息收益率选股标准通常筛选掉了高成长的小公司,因为它们需要全部资金进行运营和扩张,而不可能有足够的现金来派息。

如果把股息率设置一个绝对值作为标准,则这一数值不易过高,且不仅仅只包括那些派息比较高的传统产业。

由于公共事业资本开支有限,是一个相对稳定且成熟的行业,股息收益率往往高于标普500的 2-3倍(标准普尔500的平均股息收益率为1.7%),因此,我们的标准设为1.5%,这一标准既有一定高度,又不至于排除了过多的行业.

我们还要考虑股息支付率,以衡量公司的持续派息能力。

股息支付率等于股息除以盈利,一般说来,过高的股息支付率可能对公司的长远发展不利。

简单判断,一般行业股息支付率不高于50%,公用事业不高于80%。

德雷曼在投资时比较关注大中型公司。

他认为大公司亏损后东山再起的机会较大,市场对业绩反弹给出的未来受益折现值更高,且“做帐”的可能性比较小。

通过观察,大卫.德雷曼发现大公司很少破产。

大公司具有较强的管理能力和比较雄厚的财力,可以经受住公司或者行业的衰退等打击。

许多困境中的大公司业务好转时往往伴随着股价的大幅上涨。

大卫.德雷曼认为在动态经济环境下,这种经营状态的更替是经常发生的。

当大公司业绩反弹时往往能吸引公众的注意,其股价能以更快的速度上涨,这将导致对一定盈利水平的公司价值高估。

盈利的增长,估值倍数的提高,将直接反映为股价的大幅上涨。

德雷曼认为会计是“非常难以捉摸的”。

即使是被GAAP标准认可的公司,也会因为运用会计准则的不同而引起对利润衡量的不同。

不论是新手还是经验老到的投资者都会对财务报表存在一定程度的曲解,但有长期纪录的大公司被大量的投资者和管理者关注更多。

德雷曼提醒投资者仔细研读报表的附注部分,如果相对于一个公司对规模和所处行业来说附注太多,更应保持警惕。

德雷曼没有给出筛选公司规模大小的标准,投资者要根据自己的风险承受能力去衡量。

德雷曼认为投资者的阅历越少,越应该投资规模大的公司。

我们可以用总市值来作为选股指标。

如果你想要选择总市值排名位于市场前列排名中10%的公司,那么公司总市值至少为22.5亿美元,这是大公司合理的选择标准。

但是我们还要选择规模中等的公司,分别用总市值为8亿和4亿美元作为标准选出位列市场排名前面的20%和30%的公司。

为了放宽合格公司的范围,通常选择位列排名前30%的公司。

德雷曼认为使用逆向投资方法必须仔细研究公司的财务状况。

强大的财务实力能够帮助不为市场喜爱的公司度过困难时期。强大的财务实力也为公司分红派息提供了保障。

投资者要同时考虑公司的长期债务和短期债务。

衡量公司的长期债务的指标包括:负债所有者权益、长期负债率和资产负债率。选股时通常使用资产负债率,因为其同时考虑了长期负债和短期负债。

作为替代,可以分别使用衡量短期债务状况的流动比率和衡量长期债务状况的负债/所有者权益。

不同行业合理的负债水平是不同的,所以在用资产负债率选择公司的时候要分行业考虑。

一般金融和公共事业的负债水平要较消费品行业高。

逆向投资方法并不是只建议投资者购买那些低市盈率和高分红的股票,而是使用这些标准来找出那些股价定位有误的股票,这些股票并不仅仅是因为其未来有望增长和良好前景才具有吸引力。

德雷曼寻找过去一年和来年的收入增长率都高于标准普尔500的公司。

我们选择短期收入增长比平均年度收入增长快,并且有望在未来两年继续增长的公司。

德雷曼不是很关心公司精确的预期收入,相反,他比较关心公司的发展趋势。

他指出预期收入是不可靠的,但对分析公司未来前景有指导作用。

大卫.德雷曼在研究实际值与预测值之间的差额时发现一个非常有趣的现象,即实际盈利值比预测值大的股票中,低市盈率股票要比高市盈率股票发生的几率更大,并在统计上差异显著。

而且,当实际值小于预测值时,低市盈率股票价格下跌幅度小于高市盈率股票。

当选择股票建立投资组合的时候,德雷曼建议等量投资于10-12个行业的15-20只股票。

德雷曼认为对于低市盈率选股标准,分散投资很重要,因为不同股票的投资回报率相差很大。

仅仅投资一两只股票和行业,风险很大。

德雷曼使用逆向投资方法在同样的风险程度下战胜大盘。

集中投资要么成为市场的大赢家,要么就败得很惨。

有句话说得好:

最好的公司往往是最坏的投资,而最坏的公司也能成为最好的投资。

很多投资者试图寻找下一个热点股票而对有良好前景的公司出价过高。

德雷曼提出必须避免高市盈率股票和警惕那些没有实际价值的投机性股票。

和其他的投资方法一样,成功是建立在严格的条件和耐心的基础上的,用低市盈率方法投资不一定使你热情高涨,但是它有助于你的锦囊变鼓。

德雷曼的7项选股标准:

1.过去一个财政季度的总市值位列整个市场总市值排名的前70%

2.市盈率低于市场平均市盈率若40%左右

3.过去一个财政季度的资产负债率低于同期行业平均水平

4.股息率大于或等于1.5%

5.过去一个财政年度的每股收益增长率大于或等于同期市场平均水平

6.当年的盈利预测高于上一财政年度每股收益

7.下一财政年度的盈利预测高于当年的盈利预

德雷曼的逆向投资策略:

逆向投资策略就是利用市场上存在“反转效应”和“赢者输者效应”,买进过去表现差的股票而卖出过去表现好的股票来进行套利的一种投资方法,是行为金融最为成熟也是最受关注的运用之一。

投资者在投资决策中,往往过分注重上市公司近期表现, 并根据公司的近期表现对其未来进行预测,导致对公司近期业绩做出持续过度反应,形成对业绩较差公司股价的过分低估和对业绩较好公司股价的过分高估现象,这就为投资者利用逆向投资策略提供了套利的机会。

当市场上群体的观点、认识、方法思维发生转折的时候,采取反向操作就是逆向投资策略。

逆向投资策略是克服羊群效应最有效的策略。