312

127

一大批的1年期医疗险要停售了!?你买的医疗险会受影响吗?

2021-01-15 21:35:46

29点赞

294收藏

84评论

创作立场声明:更多保险知识,社保干货就看大白读保!

银保监会下发《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》。

调整产品: 一年期百万医疗险

调整内容: 续保不合规,要停售

大白建议: 留意保险公司通知

2021年刚开年,保险行业就发生了一件挺大的事儿。

1月11日,银保监会下发了《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》。

按要求,不符合规定的产品将在今年5月1日前停售。

再抓重点,文件针对的是“短期健康险”。

熟悉保险的朋友就知道,

主要指一年期的医疗险和一年期重疾险。

医疗险里,除了平安e生保、好医保(长期医疗)、安享百万、超越保、微医保(长期医疗)这些保证续保20年、15年、6年的……

其余都可以归到“短期健康险”里。

而保监会这个文件一出,受影响最大的,确实就是那些保1年的百万医疗险。

包括我们熟悉的尊享e生、好医保住院医疗(众安版)、微医保……

那到底发生什么事了呢?

01

大家买百万医疗险时,是不是不太操心保障(各家公司几乎一样)、不太操心价格(卖得最多的几款都不贵),最操心续保问题。

保险公司开门做生意的,用户担心什么,它们就得解决什么。

所以很多医疗险,明明只保1年,

条款却写得模凌两可,让人误以为可以一直买下去:

比如可以续到105周岁比如终身续保

说到终身续保,大白不得不提泰康健康尊享。

不止一个客户来问我们,它是不是可以保到终身?

大白认真看过条款,条款里根本没有“终身续保”的承诺。

反倒它的续保很不友好:

前两年续保,需要审核。

“审核”的意思就是,如果身体变差了,或是理赔过,泰康有权利不让你继续买。

这还不如尊享e生、超越保、好医保宽松。

至少这三款在条款里明确写了:

不会因为身体变差了,或理赔过,而拒绝续保。

那为啥客户就信泰康健康尊享可以终身续保呢?

因为它的条款写的很模糊,原文如下:

前两次续保需要审核,第三次及之后会开通自动申请续保,保险公司不会因为健康状况变化而终止续保。

你看了,是不是觉得,只要前两年续保,审核通过了,后面就可以一直买了?

而泰康的代理人竟然真这么跟客户宣传。

但问题是,条款中根本没有“如果产品停售,也依然可以续保”的明确规定。

所以如果哪天泰康尊享不卖了,它到底还能不能买,根本不确定。

类似的事情早就发生过,

另一个大公司的百万医疗险,续保条款是这么写的:

你读一遍,会不会产生这样的误会:

只要99岁前,保额没用完,就可以一直买下去?

它家代理人也拿着这点各种明示暗示客户。

以至于这款产品,一度也成了终身可续保医疗险的一个代表。

但,实际情况是,当年这款产品停售时,所有买的了客户,都没能续保。

而医疗险保障的稳定性恰恰很重要:

都在治疗了,第二年保障却没了,你是让人治还是不治?

铺垫了这么多,大白就想表达,

大量的百万医疗险,明明得一年一买,却打着“长卖”的幌子,误导消费者。

所以银保监会看不下去了,

开头提到的文件,就是让这些不规范的产品下架。

那文件具体要求了啥?

02

大白给大家总结下重点。

1.要明确续保的说法

如果是得一年一买的医疗险,那续保必须明确写清楚是 “不保证续保”,包括:

保障时间写清楚是1年;

得提醒“保单到期”后要重新投保

不得使用模糊字词,例如 “自动续保”、“承诺续保”、“终身限额” 等字样。

大白看了下,好医保住院医疗(众安版)、微医保、泰康尊享的条款里都有“自动续保”的字眼;

那它们就得改条款。

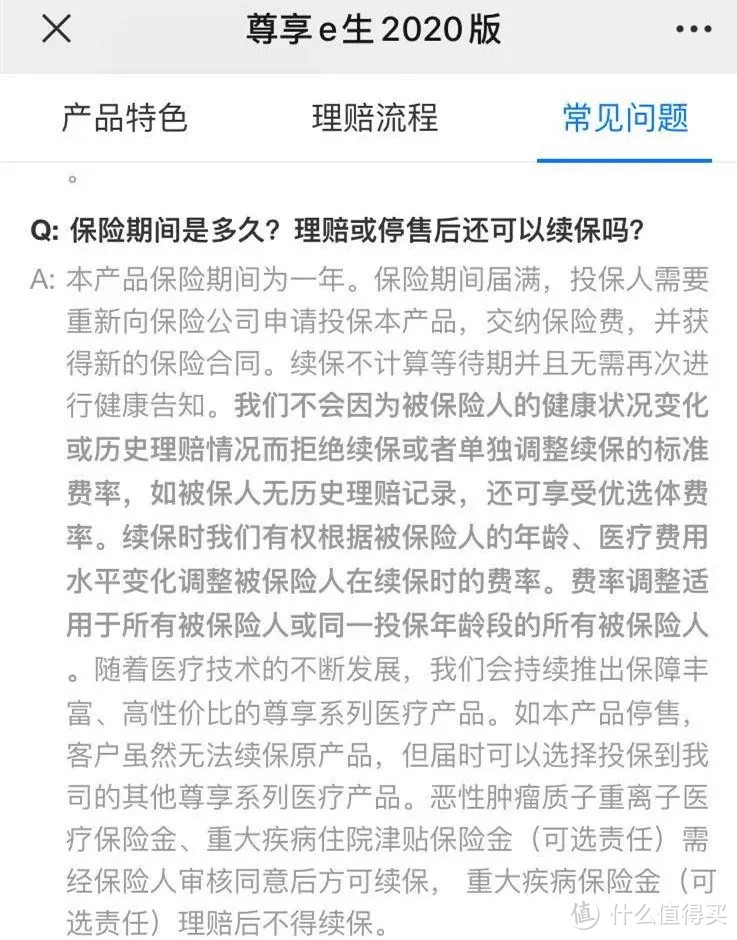

而尊享e生很规范,完全按保监会规定来,就可以继续正常销售。

2.要规范销售

不能搞捆绑销售。这块打击的也不少,大白就不一一点名了。

03

由于有大批不规范的百万医疗险,要下架整改,势必会引发客户恐慌。

所以,保监会会安抚情绪,在文件里,对于停售也做了规定。

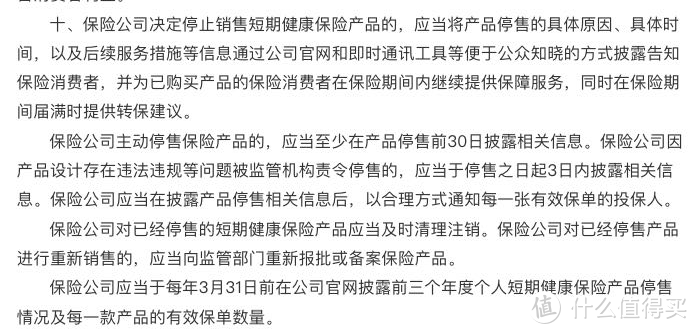

1.要做好提前通知

保险公司主动停售:要在停售前30天披露。

受监管影响被迫停售:要在停售之日起3天内披露。

注意,保监会规定,保险公司得通知到每一个客户。

所以这段时间,大家别忘了留意短信或保险公司官方的推送。

2.要做好保障的衔接,即,转保

但具体咋转保,保监会没有明确。

大白猜测,保险公司会有两种方案:

a.不想流失客户的

那A产品不卖了,保险公司会让客户免健康告知、免等待期去买B产品。

这也是为什么大白一直强调,百万医疗险要选名气大、客户规模大的;

因为客户规模越大,保险公司越不敢轻易停售,否则就等于自断生路,

那反而这样的产品稳定性就会更强(比如尊享e生、e生保、好医保系列等,尤其尊享e生,几乎每年都在升级,足以说明它作为拳头产品的地位)。

b.想趁机筛选一波客户的

A产品不卖了,可以买B产品,但能不能买上,要看年龄、或健康情况。

当然了,以上只是大白的个人猜测,具体什么政策,还是得看保险公司的政策。

04

以上是关于文件的一点分析,再来说说大白对于这个文件的看法。

我的结论,这对客户是好事。

1.降低筛选产品的难度

大家续保没啥差异了,那关键就看谁家保障更到位,谁家服务更好。

2.降低期望值

有些朋友,其余保险都不买,就买一个医疗险,以为有保证续保,能高枕无忧。

但保监会这次整改,算是让大家认清事实了;

事实也是:

目前市场上除了少数终身防癌医疗险,还没有终身百万医疗险。

所以,光有短期医疗险不够,

可以考虑替换为长期医疗险。

比如e生保长期医疗,一保就保20年,50岁买,70岁都有保障。

或补充保障更稳定的重疾险、防癌险。

重疾险、防癌险,可以保30年、到70岁,或是终身。

即使产品停售了,你的保障也不受影响。

托底作用更强。

Ps:

顺带提醒下,

旧定义重疾险,距离1月31日集中下架,还有17天。

“大限”逼近,要买的朋友抓紧时间。

还有一个好消息,

妈咪保贝在今天也公布了择优理赔方案。

买起来更放心了,

但它不会卖多久,它会更早下架,1月26日就不卖了。

看中的,珍惜吧。

如果你对产品没把握,或想多对比几款,又想省事;

可以给我留言~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

amy_he

校验提示文案

荷包得10蚊

校验提示文案

值友6097151876

校验提示文案

lisali

校验提示文案

值友7989192881

校验提示文案

江远枫

校验提示文案

值友9714941767

校验提示文案

wsgy

校验提示文案

lanus

校验提示文案

Malik0629

校验提示文案

暂时没想好呢

校验提示文案

值友1414579125

校验提示文案

值友9650245837

校验提示文案

薛帕德

校验提示文案

紅色有角三倍速

校验提示文案

SE7EN-Gary

校验提示文案

freesnake

校验提示文案

tangduck90

校验提示文案

吻和泪

校验提示文案

yuta9081

校验提示文案

值友5500225010

校验提示文案

yuta9081

校验提示文案

薛帕德

校验提示文案

值友9650245837

校验提示文案

吻和泪

校验提示文案

值友1414579125

校验提示文案

暂时没想好呢

校验提示文案

值友6097151876

校验提示文案

Malik0629

校验提示文案

lanus

校验提示文案

wsgy

校验提示文案

荷包得10蚊

校验提示文案

值友9714941767

校验提示文案

江远枫

校验提示文案

tangduck90

校验提示文案

freesnake

校验提示文案

amy_he

校验提示文案

SE7EN-Gary

校验提示文案

值友7989192881

校验提示文案

紅色有角三倍速

校验提示文案