24

25

退保攻略|被保险公司坑惨了,应该怎么退保?教你几招「退保0损失」!

2021-04-21 17:18:11

6点赞

12收藏

2评论

很多人买完保险以后不放心,就会拿着保单过来,让我帮忙分析一下。

看完好几千份保单以后,我真心觉得,保险公司就是在欺负大家外行人不懂门道

直到我具体指出来,才意识到自己早已经掉坑里去了……

最后只能无奈地问:那我被坑了该怎么办嘛

还能咋办,只能爬出“坑”呗!

今天我就当一次大家的“救命稻草”,教教大家怎么爬“坑”~

今天的内容主要从以下四个部分来说:

一、哪些情况该退保?

二、真要退保,如何及时止损?

三、退保的注意事项

写在最后

大家如果觉得文章太长的话,可以直接跳到想看的部分。

这样既省心,还不浪费各位看官的时间

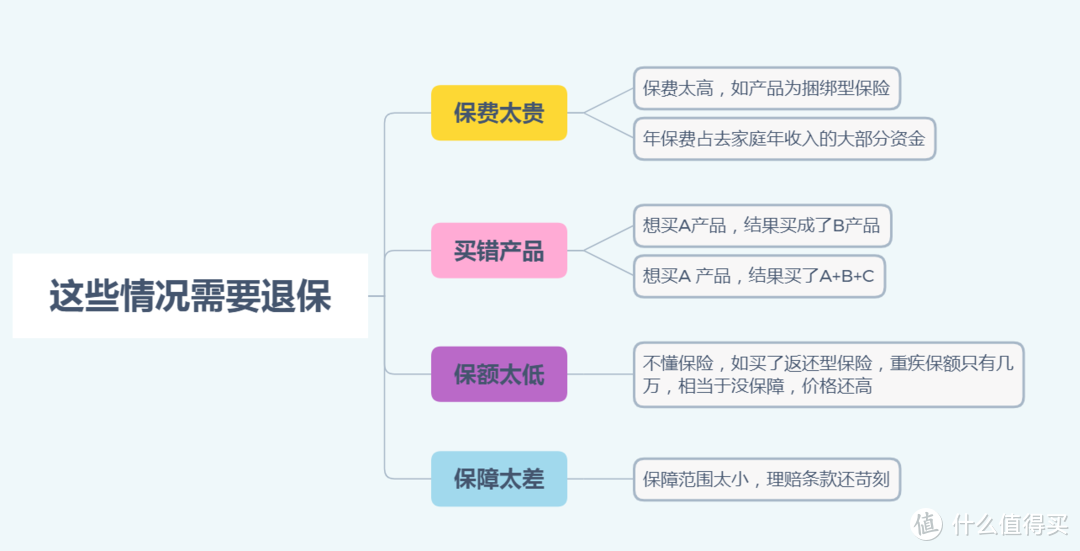

一、哪些情况要退保?

我根据以往的经验,总结了以下几点需要考虑退保的情况:

1、保费太贵

对我们来说,保险是一种金融工具,目的是为了获得应对风险的经济能力,但如果保费太贵,成为了家庭的负担,这就有点本末倒置了。

特别是保险都是几十年缴费,年保费如果很高的话,对于家庭来说就是一个负担,乃至影响家庭的生活质量(毕竟还要考虑到家庭收入下降的情况)

我们在M248原则中说过,一个家庭的年保费最好控制在家庭税后收入的8%左右,这样既不会影响家庭生活,也能让家庭有个保障。

2、买错产品

主要是指本来想买重疾险,结果买成了终身寿险或其他保险。

例如:老王想买一款重疾险,结果被忽悠买了一份主险终身寿险+附加重疾险的捆绑型保险

不仅保额共用,保费高,还买了99%的人用不到的终身寿险。 这就是典型的踩坑现象,保费贵,保障还不好。

3、保额太低

很多不懂保险的人,买保险喜欢买返还型保险,往往保费很贵,保额却很低,保爷就见过,一年交几千块钱,重疾险保额只有5万、10万。

甚至还有可能会出现保费倒挂的情况(通常是返还型/捆绑型保险,保额低,保障差,价格还高 )

如果真的发生了一场大病,比如癌症、心脏病等等,治疗费就需要几十万,这点钱也不起太大的作用。

4、保障太差

大多数保险“这也不赔,那也不赔”的根源其实是“从开始就没保过”。

很多买保险的人都不是专业人士,看保险条款就和看天书一样,单独拎出来看的懂,组合在一起就混乱了。

最怕的就是连续交了几十年的钱,到最后出险的时候保险公司拒赔了,理由是保险条款中没有。

所以一旦买到那些保障范围很小的保险,或者保险理赔条款特别苛刻的,建议还是直接退保比较好

以上4点,就是我总结的已经入坑的情况,如果发现这些情况就可以考虑退保。

当然,不要盲目想着退保,上面这几点是指非常明显的影响,例如线下买了平x福一年12000,主流重疾险却只要5000,这就叫明显。

至于像1年前买的重疾险首次出险额外赔30%,现在重疾险额外赔60%,这就不叫明显,也没必要退保。

毕竟退保是一件很重要的事,做这件事必然会对我们造成影响

这些影响可能是经济上的,也可能是身体上的,所以我们退保前一定要斟酌好退保造成的影响。

二、真要退保,如何及时止损?

事先提醒大家一下,退保需谨慎,先确定自己适不适合退,适合退就要早做决断,快刀斩乱麻

那退保的时候,怎么尽可能降低我们的损失呢?

我这里提供几个思路,大家可以了解下:

第一个办法:犹豫期退保。

这是最简单的,大家有这个意识就可以了。

买保险以后是有15天的犹豫期的,如果在犹豫期退保的话,是0损失的。

所以保姑还要提醒一下,这15天其实也很重要,大家要自己去静下心来看看保单的保障责任,看看保险合同,一定要在犹豫期的15天内,仔细考虑好,这份保险到底要不要买,值不值得你买。有不确定的可以来找保姑。

第二个办法:“代签名”退保。

《保险法》明文规定,以死亡为给付保险金条件的合同,严禁投保人代被保险人签字。

如果保单的被保险人没有亲笔签名,是别人代签的,就有理由认为你不知道或者不认可这份保单,有权利要求全额退款。

不过父母为未成年子女投保不受这条限制。

第三个办法:业务员“销售误导”退保。

大家买了错误的保险,多半都是一些业务员误导。

很多业务员为了卖出去自己的商品,往往会夸大宣传、夸大理财险的收益、故意引导隐瞒病史投保等。

出现这种情况,大家就可以带着证据拨打12378投诉维权,这样也是可以申请全额退款的。

注意,我说了,要带着证据。

所以大家在买保险的时候,一定要保留好聊天记录,或者全程录音,这样维权的时候,也有证据

第四个办法:回访电话异常退保。

我们投保长期重疾险的时候,一般都会接到回访电话。回访电话的内容,就是确定大家对于保险相关责任的理解。

但是如果回访电话大家没有接到,或者电话内容并没有提到或者说清楚相关风险的话,大家也是可以申请全额退款的。

第五个办法:减额交清。

减额交清也就是减保,就是通过减少保额,用保单的现金价值一次性交清剩余的保费,让保单继续有效。

比如你买的是50万保额,每年交5000元保费,后来不想交了,就可以选择把保额降低到20万。

买到这20万保额一次性交清需要的保费是5万元,而你保单现金价值正好是5万。

这样,你就能把这5万元的现金价值直接交清20万保额的保费。保单继续有效,只不过是保额降低为20万,而且以后还不用再交钱了

这样也能及时止损了,但不是所有的保险都支持减额交清,先看保险条款有没有。

另外大家千万不要相信网上的“代理退保”。

这些“代理退保”群体不仅可靠性不高,而且随时可能拿着你给的“手续费用”直接跑路。到时候大家的损失就更大了。

如果想要退保,大家还是要通过保险公司的官方渠道来投诉维权。

三、退保的注意事项

最后我来说几件如果下定决心退保前要注意的事:

1、要退保,先买好

我们为了保证保障的连续性,还是要提前买好新保险并且等过了等待期之后再去退保比较好。

如果我们觉得旧的保险比较坑要退保的话,我们一定要提前买好新的保险,保证能无缝衔接,并且等过了等待期之后再进行退保。

这样做是为了防止旧保险退保了,新保险还在等待期中,这时候出险,新保险是不会赔付的

2、银行卡上不留钱

如果我们有退保的想法,或者正在退保的时候,我们续保的银行卡中一定不要留钱。

这主要是防止我们在考虑期间,或者正在办退保手续的期间,保险公司自动把当年的保费划走了,这时候就又会损失一笔钱 。

写在最后

我建议大家,如果大家打算买保险,一定要提前拿好小本本,做足功课再买。

否则最后不但多花了冤枉钱,保障还没那么好

等到最后明白过来,还要纠结要不要退保。

不退保就要继续吃亏往里投钱,退保了就要损失一笔钱。

不过,持续不断的割肉才真要人命,大家既然决定要退保,那我们就要快刀斩乱麻!

做到干脆、利落、果断,这样才能及时止损!

大家觉得呢?

如果还有什么不懂得,大家可以翻阅往期文章,或者直接关注我们的官方号呦~

值友4671414331

校验提示文案

值友4671414331

校验提示文案