130

78

只需四步,手把手教你读懂保单合同!

2021-09-10 11:44:32

0点赞

6收藏

0评论

今天文章开始前,先问个小问题:

大家会看自己的保单吗?或者投保前会看保单吗?

相信大部分人都只是会在投保前认真看一看保单而已,投保后的只是草草翻过几页,不会仔细阅读。

换句话说,大部分人一买完保险,就将保单束之高阁了。

其实对保单合同的阅读非常重要:投保前要看看产品是不是能满足自己的需求;投保后,阅读保单合同,是要对保障心中有数。

“保单那么多页,不是我不想看呀,而是看不懂,看久也晕”

估计好多人看保单时都是这样的心路历程。

确实保单中的条款复杂繁多、晦涩难懂,普通人要全部看完,会有一定难度。

其实阅读“天书”一样的保单合同,没有必要字斟句酌。

一份保单包含的内容很多,一般有保险单、现金价值表、客户须知、保险条款、服务指南等等。

保单合同需要重点关注哪些内容呢?

最重要的就是保险单、现金价值表、保险条款以及投保信息。

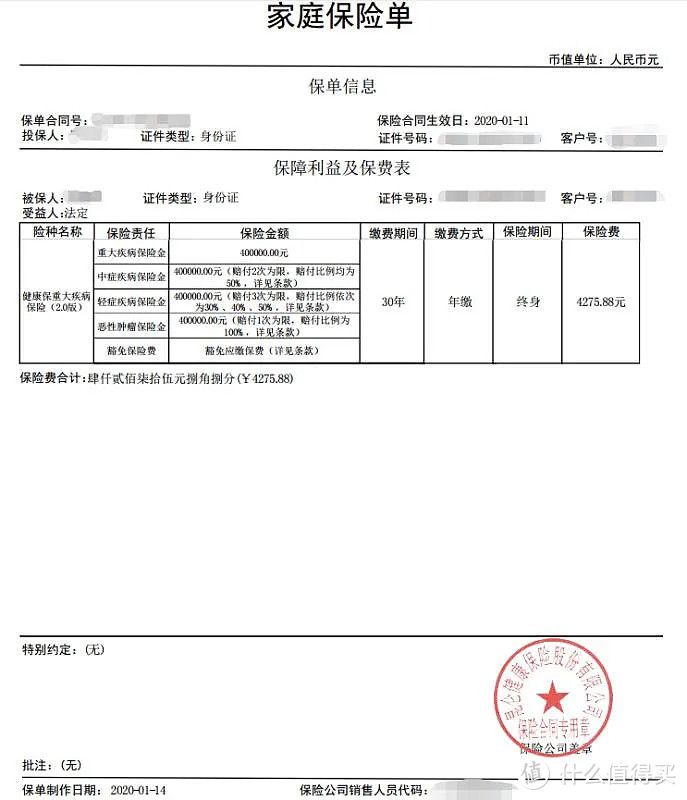

01

保险单

这是一位读者的电子保险单。

每个保险公司的保险单可能长的不太一样,但是大致内容是相同的。

保险单主要内容包括:基础信息和特别约定等。

投保之后,保险单上面就会有投被保人身份信息、投保产品名称、保障期、缴费年限和保费等。

买的什么产品,买了多少保额,每年交多少保费……在保险单上都一目了然。

敲黑板:一些产品的保险单上会有特别约定。

因为保险条款一旦确定,很少进行修改。如果要改变产品的保障信息或其他变更,保险公司通常会选择在保单上增加特别约定,这样操作比较灵活。

大家可以把特别约定看作是对保险条款的补充,其法律效力高于保险条款。

如果特别约定和保险条款发生冲突,就以特别约定为准。

特别约定的内容一般来说,以投保限制、免责条款、责任补充等内容最为常见。

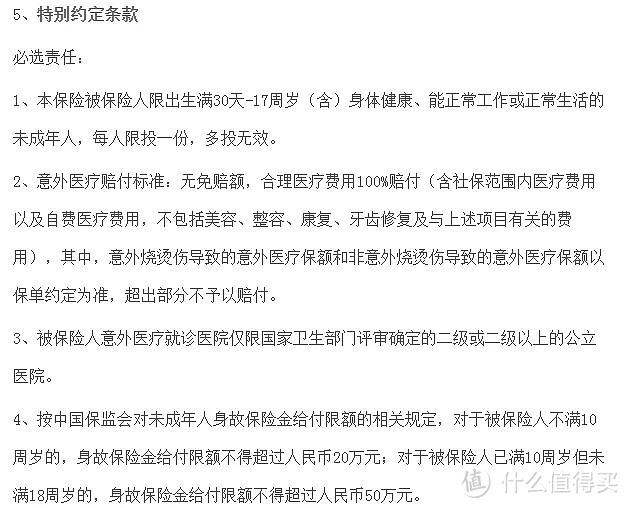

就拿一个少儿意外险举例,它的特别约定就是下面这些内容,主要是针对意外医疗的保障内容作了一个补充。

02

现金价值表

现金价值,就是我们退保时能够拿回的钱。

经常有朋友问之前的保单退保能拿回来多少钱?

其实看保单-现金价值表这里就行,每一年的现金价值都会在保单中列明。然后看一看当年对应的现金价值就知道可以拿回多少钱了。

03

保险条款

保险条款是一份保单“cpu”部分了,以后的理赔的依据就从这里来了。

非常的重要,但是又不太好看懂,因为里面直接涉及到保险、医学以及法律相关知识,内容又长又难懂。

其实大部分保险条款都是类似的,我们只要重点关注两部分的内容就好。

保什么?

一年花几千上万买的保险,保的到底是什么,这个我们得知道。

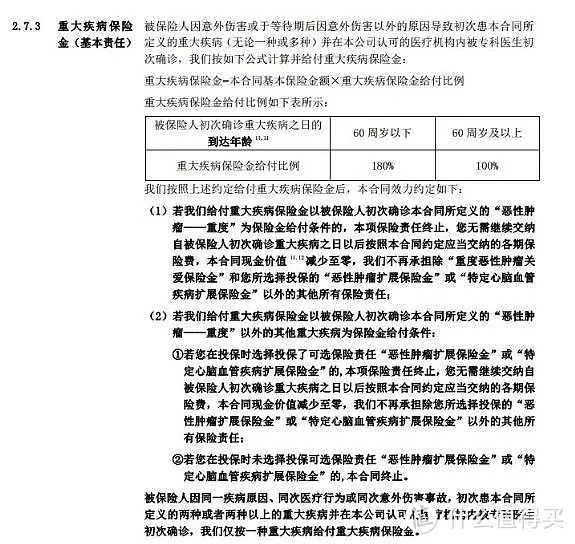

我们就拿市场上一款单次赔付的重疾险中,重疾的保障内容来看看。

首先我们可以看到赔付的保额:

60岁以前发生重疾的话,赔180%保额;

60岁以后发生重疾的话,赔100%保额。

如果是因为意外导致重疾,则没有等待期,非意外原因导致重疾,必须是过了等待期确诊的才能获赔。

下面是关于其他可选保障的一些说明,简单来说就是,如没有勾选其他可选保障的话,重疾理赔完之后合同就终止了。

如果有投保其他可选保障的话,保单继续有效。

这是重疾这部分的保障情况,还有轻症、中症和其他可选保障的,大家都可以自己对照看看哦~

不保什么?

免责条款:就是告诉我们不保什么的

就像寿险,保的是身故和全残。但是有些情况下的身故和全残,寿险是不赔的。

这些情况,都会写进免责条款里:

一般来说挑选寿险时,我们首选免责条款少的。

医疗险和意外险,免责条款通常会比较多,要注意认真阅读。

04

投保信息

投保单主要由个人信息、投保事项、健康告知、个人声明等组成。

个人信息,就是我们自己的身份证号、职业、住址、联系方式等;还有保额、年缴保费、保险期间等。

投保信息和保险单在内容上有一定的重复,但是相比之下,投保信息会更加详细。

健康告知是投保单最重要的内容,我们告知的情况都会如实体现在投保单中。

如果不符合健康告知,最后走了核保,那么,核保全过程也是白纸黑字写进投保单的。

因此,只要如实告知,且被保险公司顺利承保,后面发生了重疾等情况,保险公司是不会拒赔的。

保单合同的内容确实很多,对我们普通消费者来说,要全部看完且看懂要花费大量的精力。

所以掌握必要知识,抓大放小,读懂重要关键信息,能够达到我们的目的就行了。

最后提醒各位投保前,如果有不明白的,一定要请教专业的人,避免踩坑。

有不懂的欢迎随时找我~